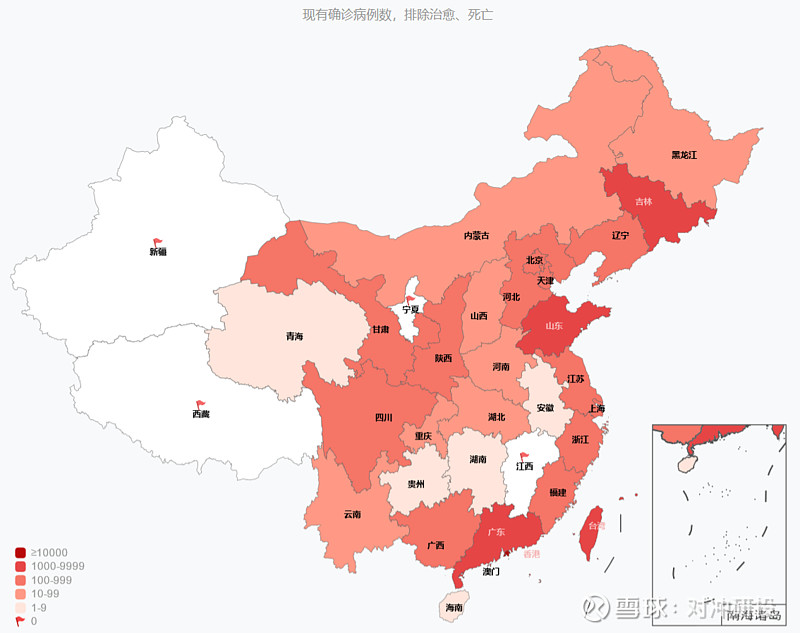

近期,我国多地多点发生本土聚集性疫情,主要为奥密克戎变异株,传播快、隐匿性强。3月以来,疫情发生频次明显增加,感染人数快速增长,目前已波及28个省份。

受疫情影响,多地开始实施管控措施,深圳实施全范围封锁,吉林禁止本省人员跨省、跨市州流动,苏州关闭55个交通通道......多地建筑工地停工,司机需持须持48小时内核酸检测阴性证明,交通运输受限,对铜市场也产生了较大的影响。

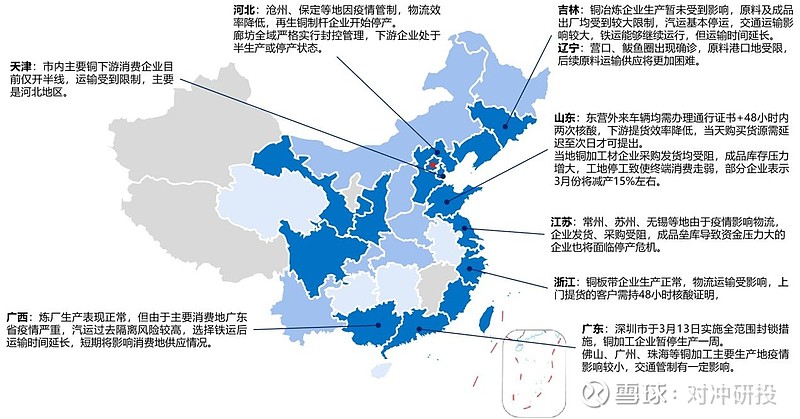

根据调研情况来看,本轮疫情对铜市场的影响主要体现在下游加工端。目前铜冶炼厂的生产暂未受到明显影响,吉林、广西等冶炼大省汽运多改为铁运,货物发运出现延迟。江苏、浙江、广东、河北等铜加工大省由于运输问题,下游加工企业的原材料采购和货物发运均受到限制,原本企业基本按需采购不备太多原料库存,利废企业废铜库存更低,河北企业已经半停产;叠加成品垒库导致资金压力加大,目前已有山东地区企业计划3月减产15%;如果运输受限时间较长,更多加工企业将面临减产和停产风险。

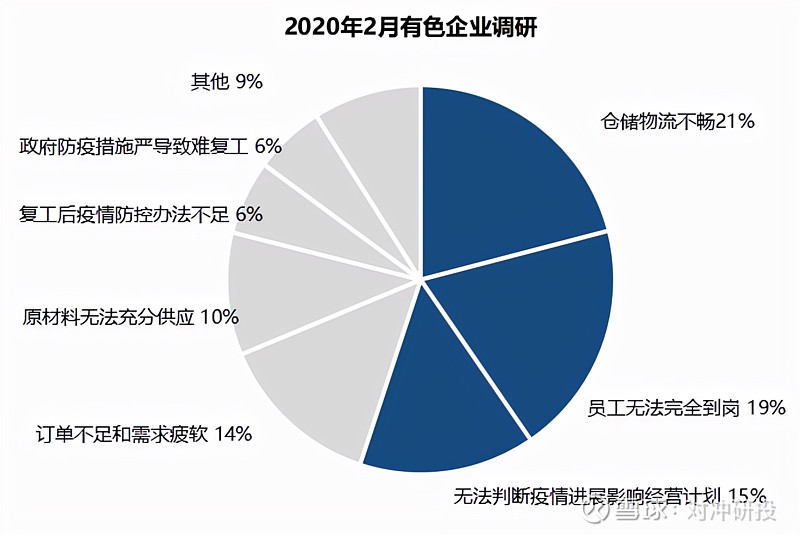

上一次我国经历如此大规模的疫情冲击还在两年前,据Mysteel调研,2020年初的疫情给有色行业企业造成了较大冲击,企业复工时间普遍向后延迟,多数企业复工时间延后10天以上。有色行业企业复工面临的困难主要集中在仓储物流不畅、原材料供应不及时、员工无法完全到岗、无法判断疫情进展影响经营计划、以及订单不足和需求疲软等几个方面。疫情防控的主要困难在于人员、物资流动大带来传染风险以及口罩、消毒液等防疫耗材不足两个方面。

调研显示,65%的有色相关企业的订单情况出现了下滑,只有18%的企业已经在3月前可以正常运营,仓储物流行业受到的影响最大。

目前多数地区要求司机持48小时核酸证明便可以出入,而在两年前则是禁止外省车辆进入或要求司机隔离14天,所以当时司机匮乏的情况比较严重。由于企业复工时间晚交通运输困难,2020年一季度国内铜库存从15万吨累到54万吨,直到3月中旬才开始去库。

2020年2月底,物流行业基本恢复到六成左右,3月全国交通运输基本恢复正常。并且下游复工后需求迅速恢复,出口高速增长,铜杆企业产能利用率在4月达到年内高点,铜价在经历大跌后顺势走出一波持续四个月的上涨行情。

与2020年一季度相比,如今政府对疫情的管控能力、处理经验、以及医疗能力都有了较大提升,各地政府的防疫政策也更加灵活。因此我们对于本轮疫情对需求的限制可能不必过于悲观,疫情得到控制后需求和物流的恢复速度预计较快,金三银四的传统旺季可能向后推迟一段时间,但该来的还是会来(运输受阻——囤货——生产受限——物流恢复——生产消费恢复)。

需要注意的是,如今的宏观环境复杂多变,国际政治局势和经济形势都发生了极大的变化。俄乌局势不确定性风险仍旧较大,美联储加息已经箭在弦上,流动性出现收紧迹象;国内地产进入下行通道,出口难以维持之前的高增速(今天1-2月经济数据出炉后股债汇商四杀。。),更倾向于特高压电网投资对铜消费提振力度有限,今年铜需求的增长可能要靠海外来拉动。

短期来看,国内铜库存开始去化,受财税新规影响,利废企业产能利用率下降明显,在一定程度上利好精铜消费。疫情导致的运输问题短期对消费有一些负面影响,旺季向后延迟,但疫情得到控制后可能迅速恢复。宏观局势还是目前需要关注的重点,不确定性压制铜价上行空间,高通胀压力之下,需要警惕俄乌缓和、美联储加鹰的风险;铜价已经重回震荡区间,短期如果疫情冲击加大,需求进一步转空,铜价仍有下行可能。