核心观点:

上周铜价冲高回落,跌1.02%,运行区间在70560-77270元/吨。本周大宗商品市场波动异常剧烈,流动性风险增加,在交易所对镍按下暂停键后,大量资金开始撤离。截至周五,LME铜持仓较上周下降4.1万手,沪铜资金净流出160亿元。俄乌局势复杂多变,市场开始看到一些缓和的可能性,但欧美制裁仍在加码,后续不确定性风险仍旧较高。国内铜库存开始去化,下游需求端继续改善,利废企业产能利用率下降明显,在一定程度上利好精铜杆消费。

整体看,大宗商品市场流动性风险增加,美联储3月会议在即,铜价回归震荡区间;国内消费有待发力,基本面在71000附近提供较强支撑,需注意高波动率下的系统性风险。

下周关注:

关注俄乌局势进展,谈判/制裁对市场情绪以及金属供应的影响;

关注美联储3月议息会议(3月15-16日);

关注国内地产和基建端消费复苏情况;

关注国内多地疫情对生产和消费的影响。

中国电解铜供需平衡表

本周关注:俄乌局势出现缓和迹象,对金属的影响推演

上周,俄乌第三轮谈判无实质结果,但局势出现缓和迹象。乌克兰总统重申愿意做出一些妥协来结束战争,乌执政党发表声明称不可能在未来几年加入北约,俄罗斯方面称谈判正在取得一些进展。未来不排除双方局势进一步缓和的可能性,根据市场上的观点,总结下来大概有四种可能,结果对于金属的影响也有所不同:

一、速战速决

俄罗斯军事行动升级,乌克兰能源供应和通信网络被切断,乌克兰政府更迭,俄罗斯宣布胜利。

结果:俄罗斯和欧洲关系进一步恶化,对俄制裁进一步升级,局势仍然不稳定,再次爆发冲突的可能性很大。将进一推升能源价格和金属价格。

二、持久战

俄罗斯在乌克兰陷入街头巷战。西方持续提供武器、弹药、雇佣兵等军事支持,乌克兰可能坚持更长时间。

结果:冲突长时间存在,对俄制裁不断加码,金属的成本、生产、供应都将受到长时间的影响,全球金属供需平衡被打破,价格可能再上一个台阶。

三、外交途径解决

俄罗斯和乌克兰达成协议,以及与欧洲、美国和解,这需要多方的谈判和妥协。

结果:这可能是把所有影响降到最低的一种可能。一旦市场参与者看到和解的可能性,目前暂停的对俄贸易可能重启,铜、铝等金属供应链也会很快恢复,市场交易逻辑转变,金属的价格高位回调。

四、俄罗斯内部出问题

普京失去支持被迫下台,那么俄罗斯受到的制裁有些将会被解除,与外面的关系将会恢复正常。该情况发生的概率极低。

国内库存:冶炼厂出口增加,库存见顶回落

截至3月10日,国内市场电解铜现货库存20.56万吨,较上周减1.33万吨,其中上海库存12.06万吨,较上周减0.22万吨,广东库存6.03万吨,较上周减0.48万吨,江苏库存1.79万吨,较上周减0.33万吨。周初出口盈利窗口大幅打开,冶炼企业出口至保税区量级增加,推动国内库存去化。但随着进口亏损幅度收窄,预计出口量将减少,进口货源将增加。

3月10日上海、广东两地保税区铜现货库存累计27.5万吨,较上周增0.7万吨;其中上海保税区24.2万吨较,广东保税区3.3万吨。市场出口至保税区的量增加,同时保税区现货去韩国交割量同样表现增加趋势。

中国铜现货库存

图片上传中......

中国保税区铜库存

海外库存:LME库存小幅增加

截至上周五,LME铜库存为7.42万吨,较上周增加0.44万吨。库存增加主要在欧洲地区,欧洲库存增加0.45万吨至2万吨,Cash-3M转为贴水。

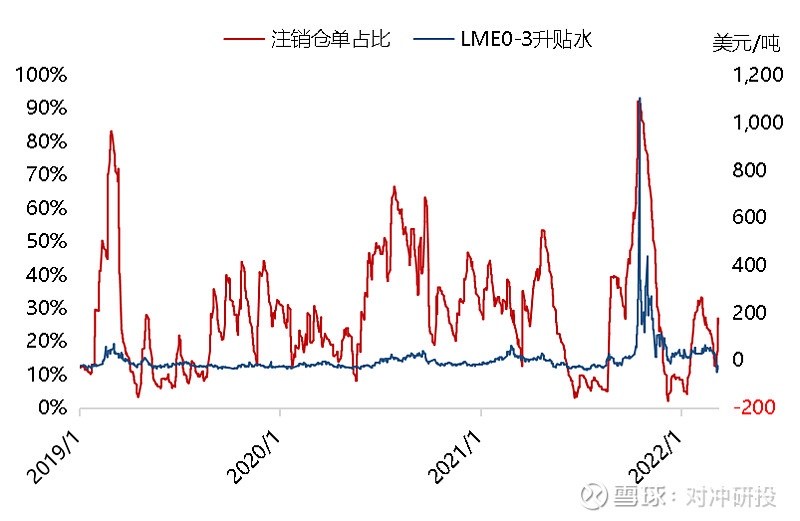

截至上周五,LME注销仓单占比为20.54%,较上周上升13个百分点。

LME铜库存

LME铜注销仓单占比

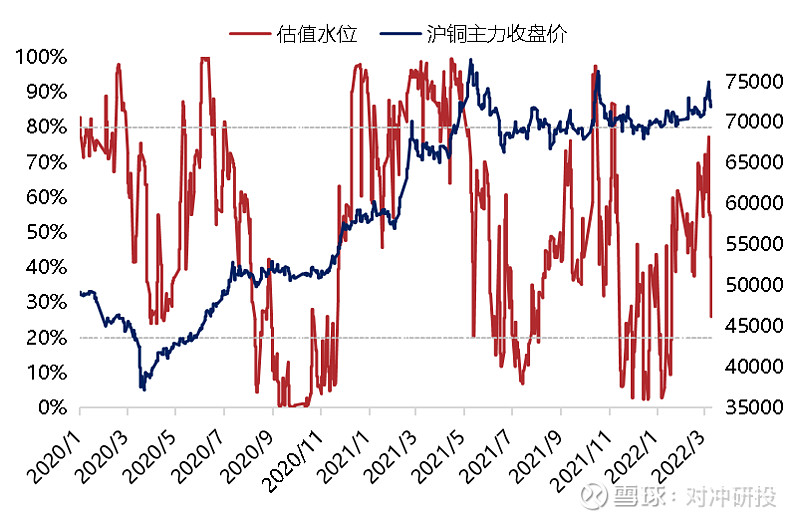

估值水位:升水走强+精废差收窄,估值水位下移

截至上周五,铜估值水位为26.03%,维持20%-80%的震荡区间位置,较上周下移35个百分点。上周现货升水走强,精废差显著收窄,带动估值水位下移,短期估值水位或继续维持于震荡区间偏低位置。

铜精矿:力拓终止与俄商业关系,秘鲁1月铜产量增12.7%

截止上周五国内铜精矿现货TC为67.5美元/吨,较上周涨1.5美元/吨。

Rio Tinto正在终止与俄罗斯企业的所有商业关系。其位于蒙古国的奥尤陶勒盖(Oyu Tolgoi)铜金矿项目将受到影响,该矿从俄罗斯购买燃料和其他商品。

1月份秘鲁铜产量为19.93万吨,同比增长12.7%。主要由于安塔米纳铜矿(Antamina),占秘鲁总产量的19.8%,同比增长3.8%。塞罗贝尔德(Cerro Verde),占19.2%,同比增长12.1%。班巴斯铜矿(Las Bambas),同比增长28.4%。

中国铜精矿现货TC

秘鲁铜产量

电解铜:冶炼厂维持较高利润水平,产出维持高位

截至上周五,铜精矿现货冶炼平均利润为1600元/吨,较上周上涨288元/吨。TC与硫酸价格上涨支持冶炼厂保持较好利润水平。

据SMM,2月冶炼厂复产节奏较为稳定,铜矿库存维持宽松,中国电解铜产量为83.57万吨,环比上升2.1%,同比上升1.7%。

3月北方冶炼厂将从冬奥会干扰中逐渐恢复,在市场粗铜供应宽松的前提下对电解铜产量影响不大,预计3月国内电解铜产量为86.59万吨,环比增加3.6%,同比增加0.6%。

铜精矿冶炼利润测算

图片上传中......

中国电解铜产量

废铜:精废差显著收窄,利废企业开工率大幅下降

截至上周五,广东地区电解铜现货与光亮铜精废差为1290元/吨,较周五下降1130元/吨,处于合理价差下方。

3月1日财税40号文落地,废铜市场交投表现较为混乱,货商在之前大量清理库存,货源减少并且捂货挺价意愿较强,下游利废企业开工率普遍不高,江西部分铜厂由于原材料问题面临停产,废铜需求受到较大抑制。

由于政策细则仍未公布,目前下游加工厂生产、销售计划做了相应调整,例如适当降低产量、降低原料库存等以规避后期风险。短期将利好精铜消费。

铜精废差

财税40号文对废铜市场影响调研

铜下游:铜杆开工率继续回升,消费乐观预期增强

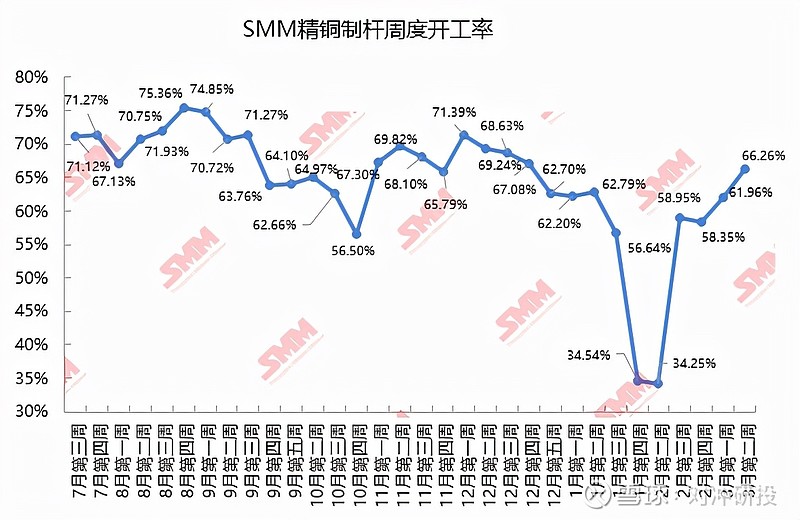

上周国内主要精铜杆企业周度开工率为66.26%,较上周上升4.3个百分点。

据SMM调研,电解铜杆消费持续好转,企业成品库存有所下降。随着漆包线和电线电缆订单的持续好转,其对于铜杆的需求也在持续提升。同时,本周含税再生铜杆货源仍紧俏且价格较高,对于精铜杆的冲击仍较弱。总体来看,本周精铜杆新增订单表现较好,大型企业由一条线增产至两条线,且成品库存开始下降,中小型企业订单也环比增加,铜杆消费趋于向好,预计下周开工率仍将稳步回升。

精铜制杆周度开工率

中国铜杆企业调研