核心观点:

上周铝价冲高后大幅回落,运行区间在21085-24255元/吨,跌6.51%。俄乌局势出现缓和迹象,但西方对俄制裁继续加码,俄罗斯也在推出反制措施,能源和铝供给紧张局势暂难缓解。在英国宣布将俄铝前总裁Oleg Deripaska列入制裁名单后,关于俄铝的供给担忧再度升温。

LME铝库存继续去化,欧洲电价有所回落,但能源成本高企导致铝厂亏损仍然严重;国内在高利润驱动下,电解铝供给回归正在加速,3月预计复产+新投56万吨产能。铝价下跌后需求转暖,铝棒库存继续去化,铝型材开工率回升。

整体看,供给担忧仍然存在,需求预期偏乐观,中期铝价维持低多观点,调整之后仍有上行基础。俄乌局势与市场情绪变化导致铝价波动加剧,注意高波动率下的系统性风险。

内外套利暂缓,进口倒挂仍旧比较严重,正套风报比较差;内外能源价差带来的外强内弱格局预计还会持续,反套风险较大。

下周关注:

关注俄乌局势进展,谈判/制裁对市场情绪以及金属供应的影响;

关注美联储3月议息会议(3月15-16日);

关注国内地产和基建端消费复苏情况;

关注铝厂新投、复产进度;

国内多地疫情对生产和消费的影响。

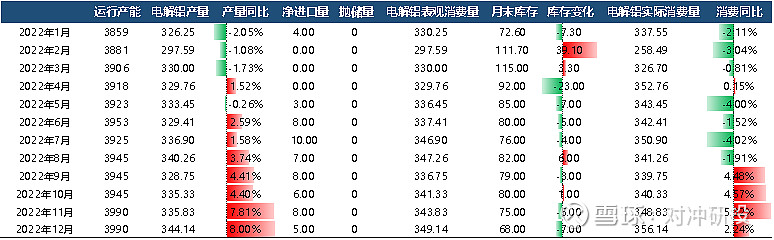

中国电解铝供需平衡表

本周关注:俄乌局势对铝市场影响推演推演

2021年俄罗斯原铝产量393.4万吨,占全球总产量5.9%。

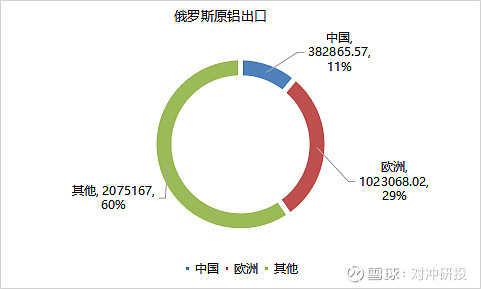

2021年俄罗斯原铝出口348.1万吨,其中对欧洲地区出口102.3万吨,占欧洲消费量的12.3%,对中国出口38.3万吨。

情景一:俄乌局势进一步升级,欧美制裁进一步加码,可能导致俄罗斯金属出口长时间中断。

情景二:俄乌达成协议,局势缓解,银行、贸易商重启和俄罗斯的商业合作,供应问题缓解。

2021年俄罗斯原铝出口

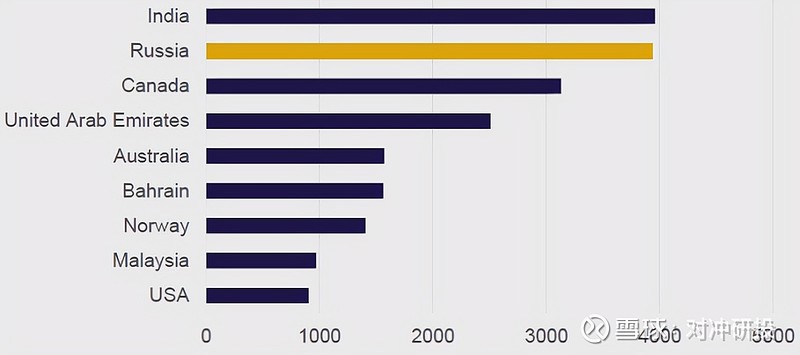

2021年中国以外地区前10大原铝生产国(千吨)

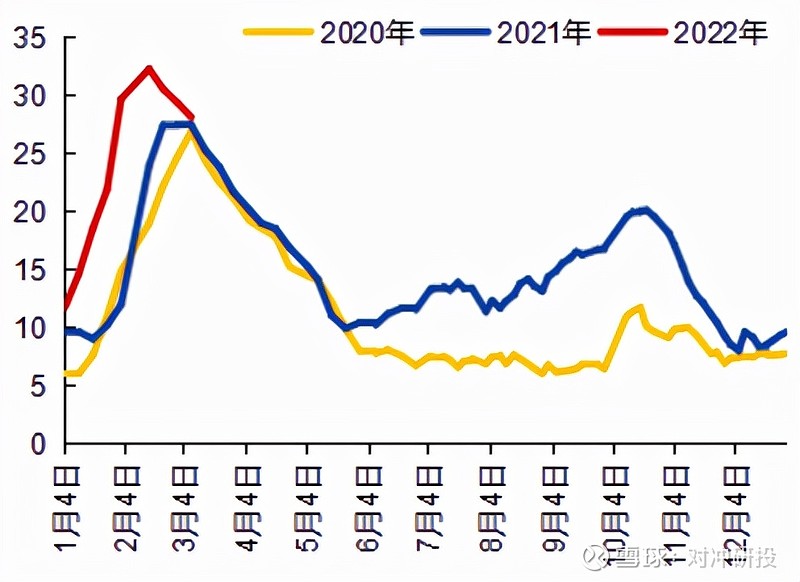

库存:国内累库放缓,LME库存继续去化

上周电解铝社会库存增加2.1万吨至116.8万吨,铝锭累库趋势继续放缓。上周铝价大跌后采购需求明显增加,河南地区消费恢复开始去库,我们对国内铝需求仍保持偏乐观预期,中期看好基建+房地产+汽车需求的驱动。

LME铝库存继续去化,上周下降3.8万吨至75.6万吨。在欧洲能源问题未解决及俄乌局势升级的背景下,海外供给端偏紧的格局还会持续。

中国电解铝库存

LME电解铝库存

电解铝成本:铝价大幅回落,行业利润水平仍处高位

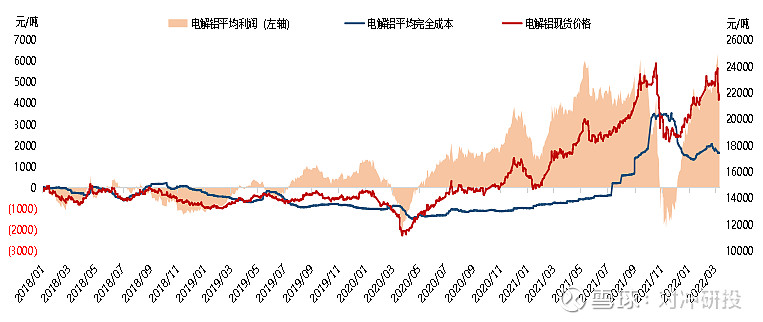

截至上周五,中国电解铝完全成本平均值为17489元/吨,较上周下降155元/吨,平均利润转为盈利4391元/吨,本周铝价大幅回落,但行业盈利水平仍处于相对高位。

电解铝成本和利润测算

估值水位:现货贴水收窄,估值水位下移

截至上周五,铝估值水位为25.11%,位于20%-80%的震荡区间位置,较上周下移33个百分点。

上周现货贴水显著收窄,电解铝利润水平下滑,带动估值水位下行。随着进入旺季,现货表现预计走强,铝价可能进入低估区间。

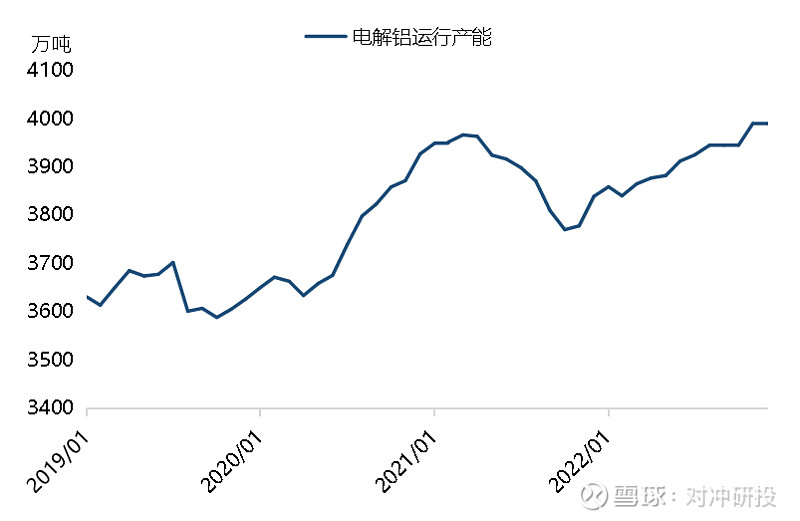

电解铝:冶炼厂加速复产,3月电解铝产量有望达330万吨

据Mysteel,2月电解铝复产共计51万吨/年。截至2月底,中国电解铝建成产能4349万吨/年,运行产能3880.9万吨,较1月回升6万吨/年,环比回升0.15%,同比下降1.68%;2月中国电解铝开工率89.24%,产量297.59万吨,同比下降1.33%。

高利润驱动下,电解铝供给回归正在加速。据SMM,3月云南有望继续增加44万吨左右(包含新增产能投产),其他地区新增及复产规模约为12万吨左右,3月份国内电解铝日均产量稳步增长的情况下,电解铝产量有望达330万吨左右。

中国电解铝运行产能推演

2022年云南省电解铝复产及新投进度推演

铝下游:铝棒库存继续去化,铝价下跌后消费明显增加

上周铝棒库存继续去化,厂内库存降3.82万吨,社会库存降2.2万吨,合计下降6.02万吨。

上周铝价下跌后,下游采购意愿提升,终端逢低补订单,铝杆企业排产期延长至7-10天,铝型材周度开工率增至55.6%。房地产复工节奏偏慢对铝型材消费有拖累,但随着北方企业冬奥会结束后已陆续复产,订单情绪逐步转好。

地产政策边际放松,基建投资稳增长,在特高压+房地产竣工+光伏+汽车驱动下,中期铝需求保持乐观。

6063铝棒库存

铝杆线企业开工率

END

「对冲研投」

寻找属于你的alpha