文 | 辛钡 程仁杰 对冲研投研究院

(微信号:pdtrader)

本文共2799字,完整阅读约10分钟

2020年马上就要到来,许多机构投资者已经在准备平掉手中的头寸,复盘今年的交易盈亏,然后出去好好的休假清空大脑,备战来年。

大宗商品脱水策略研报推出至今也已满一周岁,从刚开始数十名用户,到现在已有超千名订阅,这在体量并不大的期货市场中算是一个中偏上的用户规模。随之而来的问题也日益浮现:脱水策略周报如何平衡好各类交易风格的用户?如何平衡小白用户与专业用户?如何更稳定的持续发布周报,又如何做好跟踪日报?

这些问题随着订阅量的增加也不断带给我们压力与动力。要不,趁着成交相对清淡的这段时间,我们也停下不断前进的步伐,回头看看,一起做一期大宗商品脱水策略的复盘,聊一聊究竟什么是好的策略,究竟如何看待研究、策略与交易。

01

量化统计:41个策略表现一览

2018年8月20日到2019年8月30日,脱水研报一共推出41份策略论证报告,回溯策略表现采用盈亏比这一指标做策略评价,公式为交易运行周期内的最大盈利点位/最大亏损点位。我们认为,盈亏比大于1为好策略,大于5为极好策略;反之,小于1为不好策略,小于0.2为极不好策略。

在交易运行周期方面,由于不同交易者风格完全不同,脱水报告始终坚持“策略发现、逻辑深挖论证为主,进出场点位自定”的原则,因此,交易周期采取如下计算方式:进场时间按策略报告发布后第一天起算,退出时间按复盘日报预报停止跟踪时间,或对标合约进入交割月前停止。

统计结果如下:

盈亏比>1的好策略有28个,盈亏比

盈亏比>5的极好策略有17个,盈亏比

具体策略如下表所示:

(点击查看大图)

1.盈亏比>5的策略列表

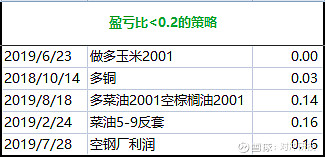

2. 盈亏比

02

我们抓住、错过和判断错哪些长趋势逻辑?

兼论好策略应当具备哪些特征

1. 我们抓住、错过和判断错哪些长趋势逻辑?

从上图来看,盈亏比大于10的策略几乎全部归因为拥有半年度级别以上的长周期趋势头寸,如3月24日的做空螺矿比策略中隐含了基于矿难驱动下的铁矿石多单,高利润刺激下的锌空单,非洲猪瘟发酵下的鸡蛋多单以及基于全球风险下的避险资产黄金、白银配置。后文再做详述。

与此同时,我们也错过和判断失误了一些策略。回溯极不好的策略,大多是由于错判长逻辑,在没有及时退出的情况下会出现极差的盈亏比,如6月发布的做多玉米策略以及多菜棕价差等。同样后文将再详述。

2. 选择策略的标准:好策略应该具备哪些特征?

(1) 抓准基本面核心驱动,且反向风险(缺陷)不显著

一个好人的特征是有明显善行,无明显恶行。一个好的策略也是如此。

好的策略,是那种驱动很突出、但又找不到显著缺陷的策略。比如盈亏比最高的那笔策略,2019年3月24日的螺矿比策略(空螺买矿),主驱动逻辑是:(1)巴西铁矿矿难,澳洲飓风影响,发运减小,钢厂复产,铁矿需求增加;(2)地产转弱,不利螺纹远期,以及产量回升影响。

而缺陷显著的策略,就算看起来有不错的安全边际,也不是好策略。比如盈亏比最差的那笔策略,2019年6月23日推的做多玉米2001,机构看多的逻辑是在供需缺口仍存的情况下,抛储底价即是盘面底价,然而缺陷是非洲猪瘟疫情恶化。在非洲猪瘟疫情恶化后,玉米的需求大幅萎缩,供需从预期的缺口转为实际的过剩,价格大跌。

(2)处在历史极值位置,具备较高安全边际

我们假设某品种价格P在一个多维空间中运行,它的运行轨迹有一个可行域,必定在球体之内运行,价格在球体之内运动时大部分时间处于混沌状态,但当运行到球体表面的时候,我们可以知道价格(或者价格差、价格比)将大概率向球体内运行。

简单来说,时间越长的极值位置对价格的支撑/压力就越大,从盈亏比角度绝对是划算的。再回到6月23日的多玉米策略,当时点位在最近3年已属偏高位置,做多的盈利空间已经很小。

当然,极值角度只是一个切入角度,并不能代表绝对。交易时间比较长的老用户应该还记得2014、2015那一波螺纹钢的趋势下跌行情,击破3000心里关口后还在一路向下,最终破位2000来到1600元。所以说,寻找历史极值后,更重要的还是找准当下宏观、供需基本面的核心驱动是什么。

(3)市场情绪与预期差,事实真的是事实吗?

我们在长时间整理研报时,发现一个引人深思的问题。某些研究员在经过细致研究或实地深入调研后,会得出一个“事实结论”,但价格并未按此逻辑运行,往往导致较大的回撤或损失。

举一个我们自己的例子来说,在铁矿石疯狂上涨时,黑色研究员从VALE官方了解到已在近月安排铁矿石复产后船期,干选矿已在生产而湿选矿将于月内复产。复盘那段时间的行情可以明显看到,市场并未交易这则“事实性”的信息,而当VALE在一个半月后官方公告证实这则消息后,铁矿石才终于来到铸顶阶段。

说明啥?某个人认为某固定状态发生时,价格上涨是大概率事件是没有意义的。只有市场认可该固定状态发生时,价格上涨是大概率事件才有意义。市场到底在交易什么?真相有时会迟到,所以在有些时候,事实就不是事实。

03

复盘失败策略背后的核心问题

兼论优化方式

结论:核心问题出在跟踪上

大部分失败策略,是因为策略推出后出现明显驱动逻辑和情绪转变。比如今年6月23日的多玉米,之后由于非洲猪瘟的范围不断扩大,导致玉米的消费越来越差。

再比如今年8月25日的买豆粕看涨期权,做进去时由于中美贸易以及天气问题,很快出现盈利,但随后开始谈判,如果谈成,美豆会大涨,如果谈不成,巴西基差会大涨从而带动豆粕上涨。结果,是一直在谈,但又一直没达成协议,结果美豆和巴西基差都没敢涨。

优化方式

我们每日的复盘日报对您抑或策略本身,重要性都越来越高,市场上不存在或很少存在完美头寸,这就需要我们敬畏市场,更加积极的进行策略逻辑和市场情绪的追踪。

04

2020年,我们将坚持的

1.继续坚持观点整理,逻辑深挖与验证

市场上的研报越来越多,观点越来越多,观点整理也越来越多。但大家都太浮躁,没有多少人愿意或有能力沉下去做基础工作,大部分人只对观点进行评价而不愿意去论证。而我们则会坚持对核心逻辑进行数据和事实验证,交易上必须有预测,大胆假设背后必须有小心求证。

援引某大佬的态度:结果是浮云,逻辑伴一生。

2.继续坚持以概率的角度看市场,保持敬畏

我们不认为有任何人可以做到对价格运行方向判断的绝对正确,但是认为可以通过研究去发现各种不同市场条件组合所构成的头寸,其上涨或下跌的概率。

在金融市场上,许多人苦苦追寻基于“当满足A条件时,B事件一定发生”这样规律之下的条件A,但此规律可能根本不存在。更加合理的规律应该是:“当满足A条件时,B事件发生的概率是多少”。

所以我们不追求对价格运行方向及运行幅度的判断绝对正确,而是以N次重复投资行为的总结果为追求目标。也即:把N次重复投资盈利的必然性建立在单次投资行为盈亏随机性的基础上。

3.可能还是不会有进出场点位

参照低一点。还是那句话:结果是浮云,逻辑伴一生。我们希望脱水策略研报能成为你在交易上的绝佳辅助产品,但不可能完全替代。

善猎者必善等待。2020,我们继续进击。

----

查看往期全部报告和及时接收更新通知,请扫码或点击“阅读原文”一键进入