点击蓝字关注 标星对冲研投

标星对冲研投

陪伴认真的你在交易之路上一同成长

文 | 董娜 对冲研投研究院

数据资讯来源 | 鹰眼快讯·棉花Pro

今日8月26日棉花再度跌停,主力收跌至12265元/吨,,离前低12075元/吨(2019年8月6日)仅差190个点,距棉花2004年上市以来主力最低点9890元/吨(2016年3月1日)也仅差2375个点,除受中美贸易摩擦升级因素加深对棉花消费的悲观预期,棉花产业又有哪些变化?本文将通过鹰眼快讯·棉花板块进行期现数据梳理以及逻辑全景复盘。

1

期现市场追踪

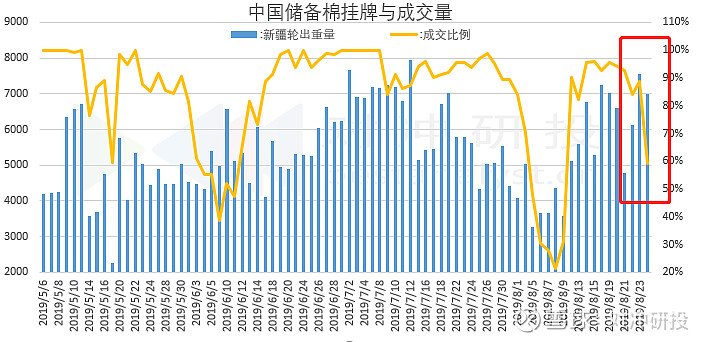

8月26日中国储备棉成交率降至59%,成交均价降290至11590元/吨,中国棉花价格指数(CCIndex)较上个交易日下调121至13422元/吨,,郑棉主力(1月)基差缩121至1157元/吨,郑棉1-5价差扩5至-455元/吨。中国棉纱现货价格指数持续下调。

2

近期产业动态

一、美国:丰产预期增强,看空情绪浓厚

据USDA,截至目前8月23日,美国新棉检验量接近20万包,单产非常理想,总体质量好于近几个年度;

截止8月20日仅期货非商业基金净多占比减1.83个百分点至-16%,保持近五年低位。

二、印度:丰产预期继续增强

据印度农业部消息,截止8月22日,印度已种植棉花1235.4万公顷,环比增19.6万公顷,同比增67万公顷,较近5年同期均值增86.9万公顷,种植进度102.16%,环比增1.62个百分点,同比增4.59个百分点。

三、中国:下游略有好转,但市场金九银十的预期减弱

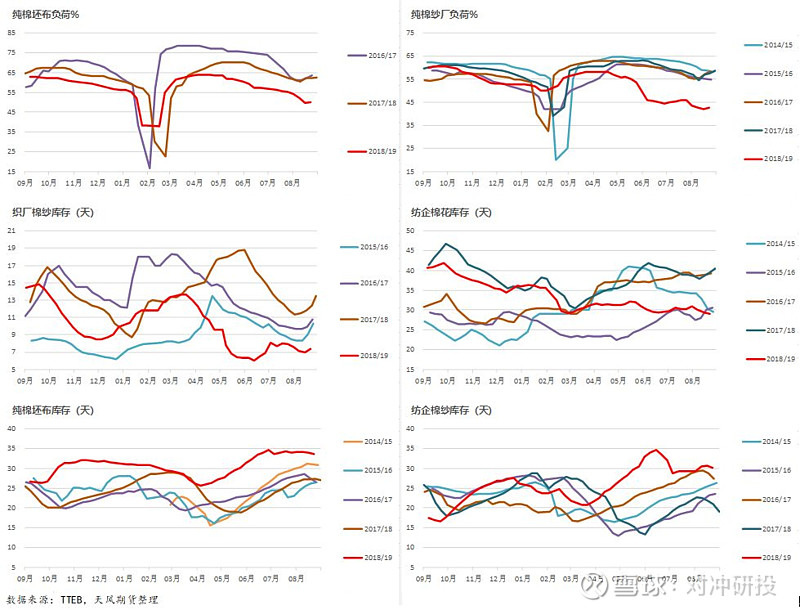

截止8月23日当周织厂订单增加、产销维持平衡,与上一周相比,织厂棉布库存略下降,原料库存略上升,纺企棉纱库存有小幅下降,但棉花库存并没有增加。据市场反馈,近期市场单仍以秋冬产品较多,对应普梳中支纱销售情况较好,本周少量精梳纱略有冒头,但并未形成市场热点。织厂、纺纱厂本周开机负荷略有上升。

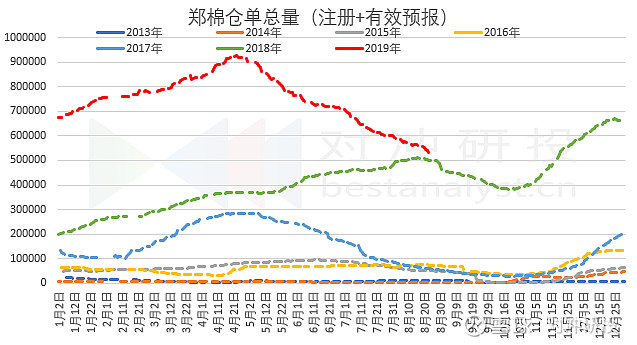

郑棉仓单持续流出: 8月26日郑棉仓单情况:注册仓单11852(-134)张,有效预报1317(-51)张。注册仓单及预报总量:13169(-185)张。

3

我们的分析

受宏观冲突再次升级,加深了棉花消费的悲观预期,以及主产棉国美国和印度2019/20年度丰产预期的增强,当前影响棉花的主要还是集中在宏观因素,在天气以及国家政策未发生重大变化的情况下,棉花维持弱势格局,未来突破关注中美贸易动态、主产国收获期天气以及国家政策的变化情况。

其他机构观点:

【怡安:当前棉花主要矛盾在下游略有改观VS宏观风险加剧】据怡安棉花周报,

当前主要矛盾:

1、下游略有改观VS宏观风险加剧;

2、内外棉花、棉纱价差有效回归。

关注焦点:

1、宏观冲突进一步升级;

2、下游开始略有起色;

3、北半球主产国天气情况(美国稍微干旱,印度降雨较多)。

供应:

1、国内短期供应充足(仓单+商业库存较多);

2、北半球目前供应问题不大,印度种植进度加快;

3、储备、新棉、进口棉相互竞争。

需求:

1、下游有出现小幅的改善,坯布开工增加,原料补库,产品去库存;

2、贸易摩擦带来系统性风险,信心缺失。

- END -

监控棉花产业重要数据与信息变化,请订阅鹰眼快讯·棉花Pro

添加鹰眼菌微信可申请产品试用体验