| 专业保险自媒体,明亚保险经纪人

| 为您推送的第39篇文章

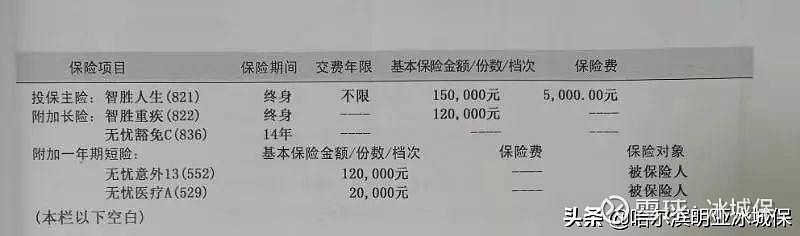

最近朋友给我看了一张平安的保单,主险叫做智胜人生(821)

生效日期是2015年7月1日,年交保费5000元。

平安智胜人生的全称是:平安智胜人生终身寿险(万能型)

平安有很多这种万能型的终身寿险,比如智盈人生、智富人生、智胜人生、智悦人生、智慧星等差别都不大

本文以智胜人生的这张保单为基础,分析下这个保险的功能作用和优缺点。

如果你也持有这些智X系列的保单,可以将本文的分析做个参考。

◆ ◆ ◆ ◆ ◆

这张保单由以下的五个部分组成

主险-终身寿险(万能型)附加长险-重大疾病保险附加长险-无忧豁免C附加短险-无忧意外附加短险-无忧医疗A

| 平安智胜人生终身寿险(万能型)

主险是一个寿险+万能账户的组合,寿险的基本保险金额15万。

万能账户的保底利率写明于保险合同中,为1.75%。

从2015年保单生效开始一直到2019年11月,万能账户的结算利率一直保持在4.5%。

保费按照自然费率计算,每年所交的保费会随着年龄的增长而增长。

| 平安附加智胜人生提前给付重大疾病保险

保障30种重大疾病,赔付一次。

保险金额等于本附加险合同的基本保险金额和主险合同保 单账户价值的 105%两者的较大者,本张保单的保险金额为12万。

只保障重大疾病,缺失中症和轻疾,在当前的重疾险产品中,只能算是非常基础的重疾险保障。

附加的重大疾病保险同样为自然费率,随着年龄的增长保费逐渐增加。

| 附加长险-无忧豁免C

合同中豁免的重大疾病45种,初次发生合同中规定的重大疾病,则豁免后续保费。

但值得注意的是,并非豁免所有保费,而是豁免附加的重大疾病保险所对应的保障费用。

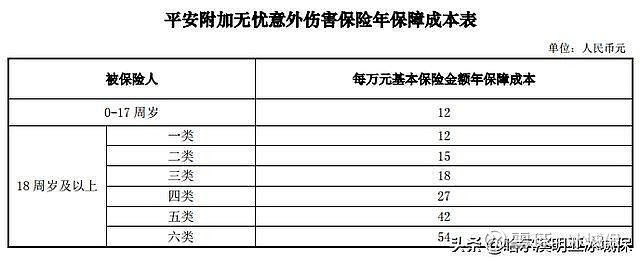

| 附加长险-无忧意外13

短期意外险保障意外伤残和身故,本保单中保险金额为12万元。

伤残等级分为7个等级,对应赔付比例为基本保额的100%、75%、50%、30%、20%、15%、10%。

保障成本与被保险人的年龄和职业类别有关

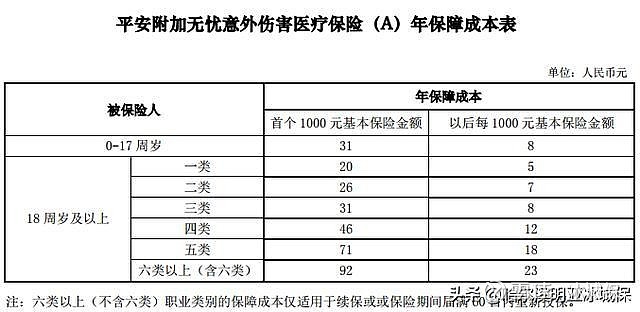

| 附加长险-无忧医疗A

平安附加无忧医疗并非住院医疗,而是意外医疗,不保证续保,5年为一个保险期间。

100元免赔额,医保范围内合理的医疗费用,年度最高累计赔付2万元。

保障费用与被保险人的年龄、基本保险金额和职业类别有关。

◆ ◆ ◆ ◆ ◆

所交保费首先扣除初始费用,然后扣除主险寿险和附加的重疾险、意外险等的保障费用,剩余的钱作为保单账户价值进入万能账户。

按照万能账户的结算利率4.5%进行滚动生息。

¶ 初始费用

年交保费在0~6000元之间的,前五年按照50%、25%、15%、10%、5%扣除。

年交保费超过6000元的,前五年每年还要额外扣除5%

我们可以理解为,购买寿险赠送你一个万能账户。如果你是为了万能账户而来,那么不好意思,要再扣除5%。

¶ 保障费用

主险和附加险的保障费用按照自然费率计算,每年所交的保费会随着年龄的增长而增长。

以本保单中被保险人35周岁计算

寿险保障费用与被保险人的年龄、性别、危险保额相关。

保障成本=保额/1000*对应的危险保额(合同中附表)

保障成本=150000/1000*0.77=115.5元

重疾险保障费用与被保险人的年龄、性别、危险保额相关

保障成本=保额/1000*对应的危险保额(合同中附表)

保障成本=120000/1000*2.38=285.6元

无忧豁免C的保障费用与被保险人的年龄、性别、危险保额相关

保障成本=保额/1000*对应的危险保额(合同中附表)

保障成本=120000/1000*2.47=296.4元

无忧意外保障费用与被保险人的年龄和职业类别有关

保障成本=保额/1000*对应的危险保额(合同中附表)

保障成本=120000/10000*12=144元

无忧医疗A保障费用与被保险人的年龄、基本保险金额和职业类别有关。

保障成本=1000元对应20+(对应的危险保额-1000)/1000*危险保障(合同中附表)

保障成本=20+19000/1000*5=115元

¶ 保单账户价值

首年全部的保障成本

115.5+285.6+296.4+144+115=956.5

保单账户价值=所交保费-初始费用-寿险保障成本-重疾险保障成本-重疾豁免保障成本-无忧意外保障成本-无忧医疗保障成本

首年保单账户价值

5000-50%*5000-115.5-285.6-296.4-144-115=1543.5

前五年我们所交的保费,大部分都被初始费用扣除,并没有成为保单账户价值。

◆ ◆ ◆ ◆ ◆

| 智胜人生的优点

当逐个分析完保单中的主险和附加险以后,我们看出这类保险的特点。

我们所交保费一部分用于支付主险寿险和附加险的保费,剩余部分转入万能账户累计生息。

由于这样的设计,会为这个保险增加很多灵活性。

¶ 双重保障,保额可变

主险为寿险,附加重疾险和意外险,并且寿险和重疾险的保额可以随时调整。

¶ 利率保底,灵活理财

除了基本的保障外,还搭配一个万能账户,存在一定理财的功能

¶ 持续交费,发放奖励

当持续缴费满5,10,20年时,会发放持续交费特别奖励,分别为已交保费的1%,1%,1.5%。

¶ 缓交保费,灵活应变

由于保障成本是从保单账户价值中提取的,所以只要保障账户价值大于保障成本。

交满10年后,即便不交保费,保单依然有效。

◆ ◆ ◆ ◆ ◆

| 智胜人生的缺点

除了上面提到的优点,智胜人生的缺点也很多

¶ 必须持续交满10年

如果在未交满十年的情况下,60日宽限期后仍未支付保费。

第一年基本保额削减为目前原始保额的75%,补交后恢复

第二年基本保额:(上年基本保额*75%-部分领取的账户价值)*25%=原始保额18.75%,保障功能消失殆尽,

¶ 重疾险保障不足

重疾险只保障30种重大疾病,没有中症和轻症,这会缺失相当多的保障。

¶ 账户需要长期缴费

寿险和重疾险都是采用的自然费率,保费随着年龄的增长而增加。

如果每年仍然保持5000元的保费,则到达一定年限以后(简单测算在65岁左右),保单账户价值将不足以支付保障成本,而使保单失效。

¶ 保障内容与保费不匹配

我一直不建议大家购买“保险全家桶”,单独购买保险能够选择性价比更高,保障更全面的保险。

◆ ◆ ◆ ◆ ◆

| 智胜人生是真正的终身险吗?

客户和我说,买保险的时候代理人告诉他,这是终身险,只需要交费15年。

通过前面的分析,这是一款主险终身寿险+万能账户,附加重疾、重疾豁免的保险。

万能账户是一个蓄水池,主险和附加险每年从中提取保费。

当15年后不再缴费,并且寿险和重疾险是自然费率,保费逐年上涨。迟早有一天会耗尽保费。

¶ 那大概是多久会导致账户价值不足以支付保费呢?

以这张保单为例,女,33岁首次支付保费,年交5000元,交费15年。

那么,在不增加交费期和提高保费的情况下,在68岁的时候,会因为万能账户无法支付保费而使保单失效。

所以,这并不是真正的终身险。

无论我们延长交费时间还是提高保额,都使这个本来就性价比不高的保险,更是凸显出坑人的本质。

整体保障不足,保费过高,是这一类保险的通病。

如果你持有类似的保单,需要进一步的建议,欢迎您加微信咨询。

明亚保险经纪成员来自全国各地,多毕业于中大、南大、浙大、北大等一流高校,拥有法学、医学、心理学等硕士、博士背景,98%本科学历及以上。

客观中立,不代表任何保险公司,只忠于我的客户和职业操守。

我是明亚哈尔滨的大伟,欢迎同频的小伙伴联系我。

欢迎加入和咨询,可关注公众号:冰城保