今日大盘再次暴跌,股评家、段子手又高潮了~

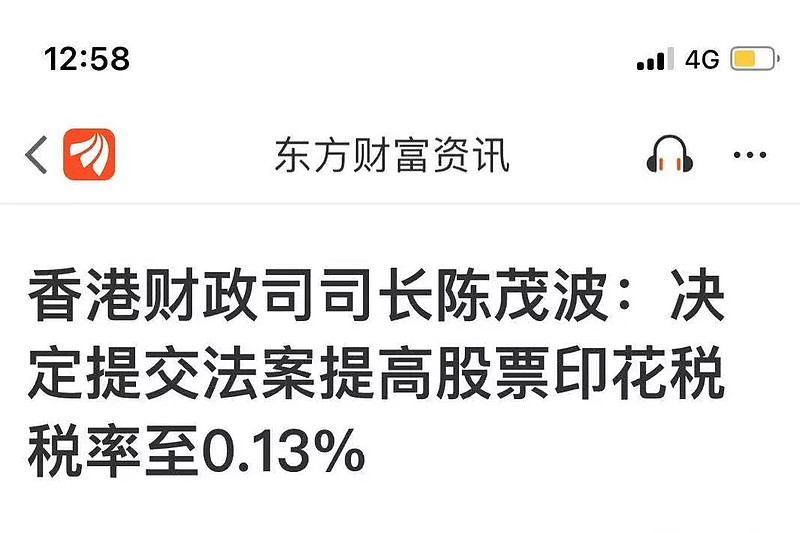

一说是港股印花税引发的血案:

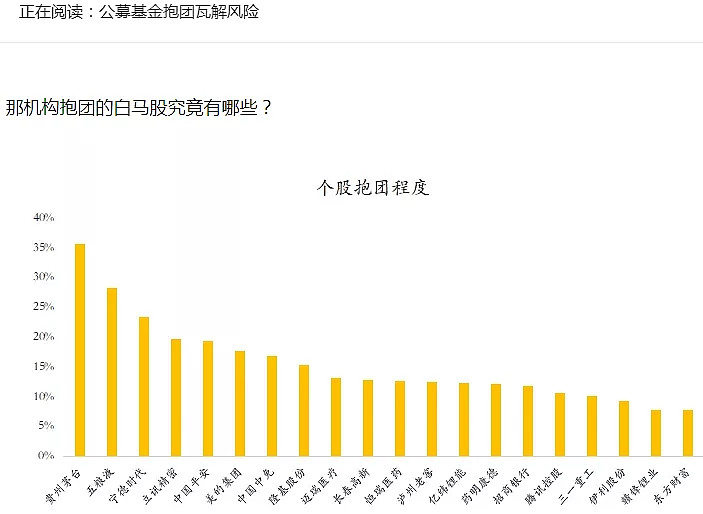

另一说是抱团股瓦解:

以A股一哥“液体黄金”为代表的抱团股,大多数确实是在跌幅榜~

我只能说他们好冤,真正的幕后黑手是谁?

四个字:均值回归

价值投资鼻祖格雷厄姆有言“价格围绕价值上下波动”。(正是笔者的图像)

股市估值

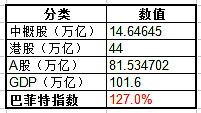

一、巴菲特指数

巴菲特指数实质上是证券化率指标,股市市值/GNP,此值处于70%~80%时是好的投资机会,120%~150%时是泡沫期。由于中国对外投资相对较小,所以用GDP替代GNP。

算出指标为127%,超越泡沫化的120%门槛,而且但我们是发展中国家,证券化率本身偏低,这时还有127%,实质上泡沫不小了,至少是局部泡沫化。要知道我们在历史巅峰的6124点(2007年)时的证券化率指标也只有134%。

当然,美股的泡沫更大,巴菲特指数高达200%,详见:

二、大盘指数

1、上证指数

上证指数只比历史平均值稍高而已?

2、沪深300

沪深300比历史均值高30%+;从图上看,已经接近2015高点(那是个诞生股灾连续剧的时代,股灾1.0、股灾2.0、股灾3.0... 那也是一个跳楼都要排队的年代);

2007年的6124呢?那是神话时代,那个点位肯定会被超越,但那个估值在很长很长时间内都是传说~

3、创业板

希望之星创业板比历史均值高小20%。

4、上证50

上证50还比历史均值要低10%+....

明白什么原因了吗?结构牛或者说是局部牛,一部分股的低估,掩饰了部分股极度高估,因为大盘看起来并不高估很多。

不信可以看看一些优秀的白马股:

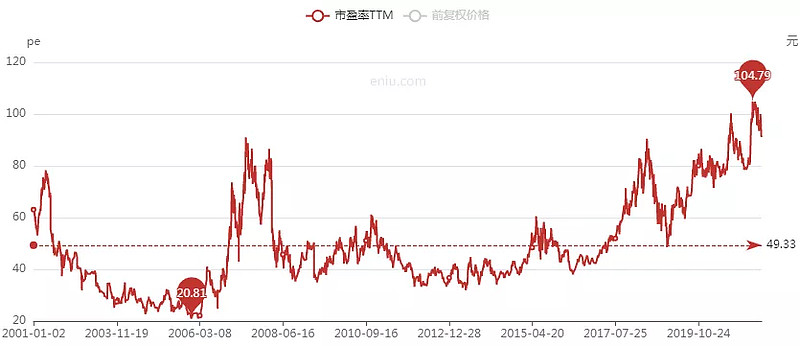

液体黄金——茅台:

估值远超股灾连续剧时代,直追传说时代...

药茅——恒瑞医药:

估值超过传说了...

酱茅——海天味业:

生于后传说时代,估值远超股灾连续剧时代,上天际了...

械茅——迈瑞医疗:

估值也上天际了...

车茅——宁德时代:

估值也上天际了...

医疗服务双子星:爱尔眼科

医疗服务双子星:通策医疗

通策医疗去掉了一段很特殊的时期。

当前市场特征:

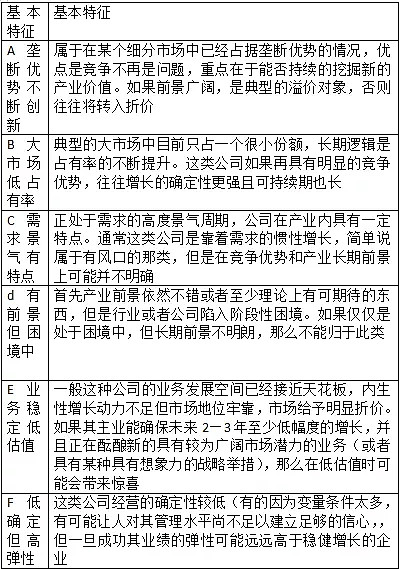

A股上市公司分类,借用拍子老师的分类描述:

一、在市场全面低估的阶段

全力研究和配置a,b,c类公司是第一选择,这种公司很容易在市场好转时有最佳的表现,并且a和b类也是长期持有的最佳选择,既然是在都便宜的时刻,当然要配置最有长期前途的。

二、在市场的模糊期

通常估值能够较好的反应公司的可见基本面。这时景气类的公司往往受到追捧而获得高溢价,但这类公司本质上并不建立在长期竞争优势上,高溢价会让它们的投资前景随着时间的拉长而越来越危险。这种时候a和b类并不受很大影响,可以考虑减持c类转为f类。因为f类当前情况一般较差,市场不容易给予高估值,同时一旦其高弹性因素逐渐接近证实,则容易获得超额收益。

三、在市场高度结构分化时期

比如a,b,c,f类公司都已经进入极高溢价,而e类和d类却依然估值很低时,从赔率而言e类和d类可增强关注。极高估值很难长期持续,c和F类容易遭受双杀,而a和b类也可能被高估值透支未来的业绩。这种时候除了保留a和b类的基本配置,可考虑对e类和d类进行配置。因为高度分化、特别是分化到某种极端态时总是趋于均值回归的。

四、系统性风险时期

比如6124传说时代、5178股灾连续剧时代。

轻仓a、b类,或清仓。

当前市场无疑处于类型三阶段;

如果美股崩盘,那么就转入了类型四阶段。

别想着A股独善其身,原因只有2个:1、美股创纪录的高估了;2、美股是全球股市的基本盘。

顺便说一下: