文 王宏涛 王菁菁 张超 严慧

报告摘要

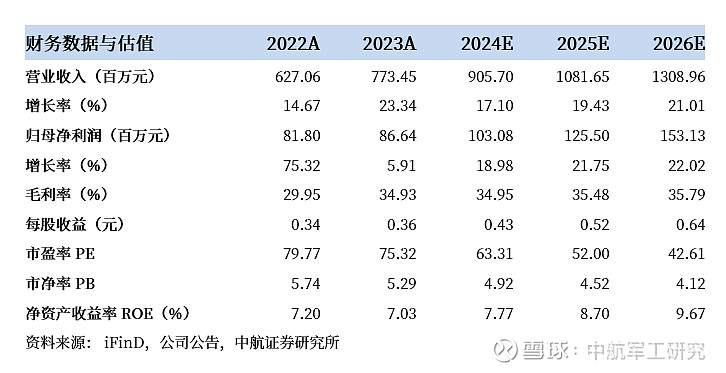

事件:公司4月26日公告,2023年公司营收(7.73亿元,+23.34%),归母净利润(0.87亿元,+5.91%),扣非归母净利润(0.66亿元,+17186.29%),毛利率(34.93%,+4.99pcts),净利率(15.94%,-0.63pcts)。

公司2024年一季度公司营收(1.72亿元,-9.26%),归母净利润(0.17亿元,-18.88%),扣非归母净利润(0.14亿元,-25.76%),毛利率(34.32%,-4.08pcts),净利率(13.52%,-3.18pcts)。

公司2023年营收实现快速增长,归母净利润稳定增长,毛利率水平进一步提升。公司业绩增长主要系复合材料业务板块(子公司长光宇航首次全年并表)营收(2.89亿元,+150.08%)高速增长所致,同时长光宇航2023年扣非归母净利润业绩承诺(承诺金额不低于6500万元,实现金额9255.06万元,完成率142.31%)超额兑现。从公司存货(4.24亿元,+0.42%)稳中有升、2024年预计关联交易金额(3.82亿元,较2023年实际发生金额增长16.77%)快速增长等数据来看,公司未来整体业绩有望维持快速发展态势。

积极布局高端数控机床以及半导体领域,有望迎来业绩的提速发展。报告期内,公司高端光学编码器、绝对式光栅尺在国内数控机床等领域的市场占有率逐步提升,应用于半导体领域的新产品进入用户验证测试。

参股公司长光辰芯上市获受理,抢占CMOS图像传感器发展赛道。2023年6月,长光辰芯在上交所科创板上市申请获受理,公司持有长光辰芯25.56%的股份。长光辰芯自成立以来专注于高端COMS图像传感器市场,近年来营业收入和业务规模快速增长。有望在未来为公司带来一定的投资收益。

控股子公司禹衡光学完成增资扩股,引入工业母机等战略投资方。新增战略投资方持股比例为31.63%,新设员工持股平台(启润投资和启泽投资)持股合计2.94%。有望为公司带来工业母机等领域相关产业链资源,为禹衡光学进一步提高产品适应性、拓展高端品市场,实现高质量发展提供助力。

公司隶属中科院长春光机所,自成立以来一直致力于光机电一体化发展,瞄准航天航空、军工、安防、光电测控、军民两用新型医疗设备等领域,形成了从光机电算软到部件向整机设计开发、加工制造、系统集成装调服务延伸的完整产业链。

我们的具体观点与判断如下:

① 光电测控仪器业务板块,作为公司主营业务之一,收入规模占比较大(2023年营收占比36.81%),但毛利率水平相对较低。盈利能力预计维持平稳发展;

② 光栅编码器业务板块,在国产化替代需求和下游需求释放的双重影响下,公司作为国内高端光栅编码器的龙头企业之一,积极布局高端数控机床领域以及半导体领域,同时禹衡光学完成工业母机等战略投资方引进,有望拓展产业链资源,迎来业绩的提速发展;

③ 复合材料业务板块,在我国航天产业高景气发展之下,产品受益于下游需求旺盛,业绩有望维持快速增长。

④ 公司参股的长光辰芯身处的CMOS传感器领域国产替代空间广阔,近年来营业收入和业务规模快速增长,盈利能力保持较高水平且持续提升,有望在未来为公司带来一定的投资收益。

具体内容详见正文。

基于以上观点,我们预计公司2024-2026年的营业收入分别为9.06亿元、10.82亿元和13.09亿元,归母净利润分别为1.03亿元、1.26亿元及1.53亿元,EPS分别为0.43元、0.52元、0.64元,我们给予“买入”评级,目标价为33.00元,分别对应77倍、63倍及52倍PE。

风险提示:下游需求不及预期;产品技术研发不及预期;市场竞争加剧,盈利能力下滑。

报告正文

一、公司营收实现快速增长,毛利率水平进一步提升

2023年受复合材料业务板块业绩高速增长影响,公司营收与盈利能力均出现增长。同时,公司研发投入稳定增长,有望为公司未来业绩带来新的增量空间。从存货及关联销售预计情况来看,公司在手订单充足,相关业绩收入有望尽快兑现至2024年利润表中。

(一)复材板块业绩高速增长,加强研发构筑核心增长驱动力

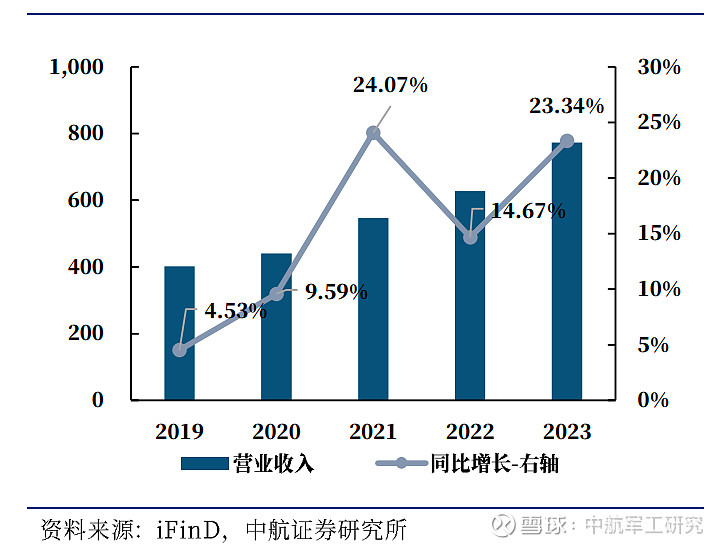

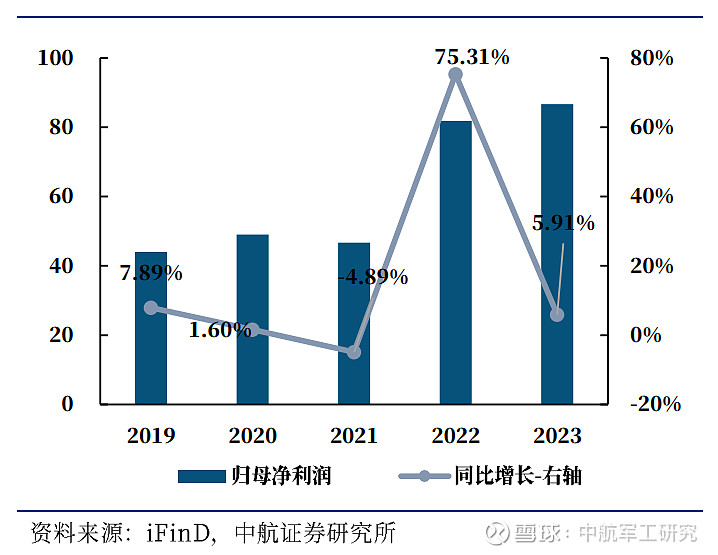

2023年,公司营收(7.73亿元,+23.34%)快速增长,具体来看,主要系2023年,公司负责复合材料业务的子公司长光宇航首次合并入公司财务报表(2022年仅9-12月业绩并表),公司复合材料板块营收(2.89亿元,+150.08%)高速增长所致。归母净利润(0.87亿元,+5.91%)稳定增长,毛利率(34.93%,+4.99pcts)有所提升,而净利率(15.94%,-0.63pcts)略有下降,主要系期间费用率(27.70%,+4.10pcts)有所上升,投资收益(4295.88万元,-13.59%)有所减少,信用减值损失(-688.32万元,同比增加383.65万元)增加等原因所致。

2024年一季度,公司营收(1.72亿元,-9.26%)与毛利率(34.32%,-4.08pcts)均有所下降,归母净利润(0.17亿元,-18.88%)下降明显,净利率(13.52%,-3.18pcts)有所下降,主要系研发费用(1779.52万元,+20.22%)与财务费用(144.17万元,+69.68%)快速增长,以及投资收益(1016.06万元,-11.86%)有所减少等原因所致。

图1 公司2019-2023年营业收入(单位:亿元;%)

图2 公司2019-2023年归母净利润(单位:亿元;%)

具体到各细分业务,收入及毛利率情况如下。

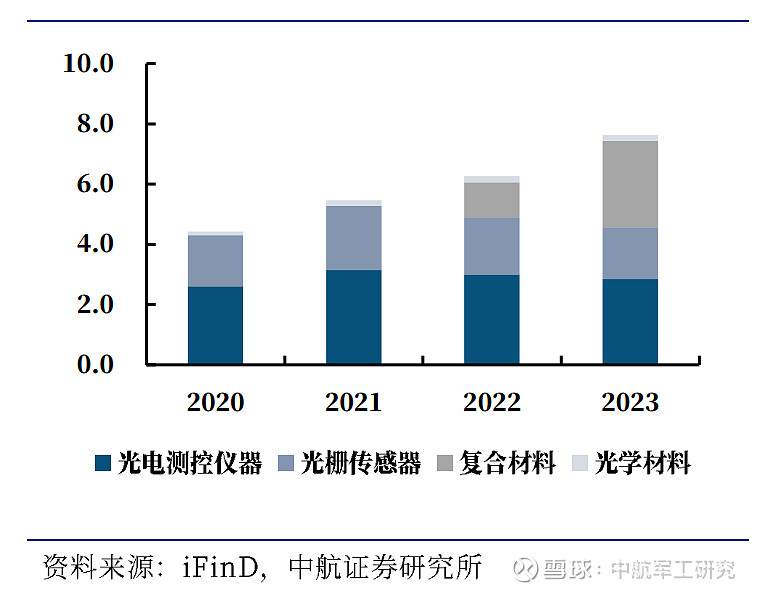

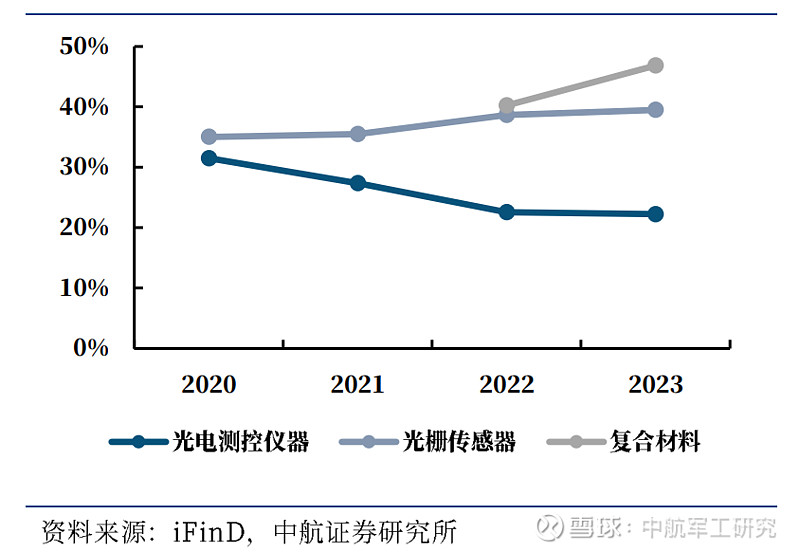

① 光电测控仪器:2023年营收(2.85亿元,-5.06%)有所下降,占总营收比例为36.81%,毛利率(22.25%,-0.29pcts)基本稳定。

② 光栅传感器:2023年营收(1.70元,-10.38%)有所下降,占总营收比例为22.02%,毛利率(39.49%,+0.84pcts)有所上升。该部分业务主要由子公司禹衡光学负责经营。

③ 复合材料:2023年营收(2.89亿元,+150.08%)高速增长,占总营收比例为37.41%,毛利率(46.84%,+6.60pcts)明显上升。该部分业务主要由子公司长光宇航负责经营。

④ 光学材料:2023年营收(0.19亿元,-9.37%)有所下降,占总营收比例为2.51%。(营收占比较小,年报未披露毛利率数据)。

图3 2019-2023年公司各业务收入(单位:亿元)

图4 2019-2023年公司各业务毛利率(单位:%)

综上,我们认为,公司2023年受益于碳纤维复合材料在在航空航天及武器装备领域的客户群体及市场规模持续增加,业绩出现快速增长,盈利能力也进一步提升。虽然2024年一季度业绩出现短期性波动,但公司作为中科院长春光机所控股上市平台,在行业内处于技术较为领先的地位,受益于航天产业高景气发展以及高端光栅编码器国产化替代空间广阔,整体业绩有望维持快速增长。

(二)加强研发不断提升竞争能力,投研项目构筑增长核心驱动力

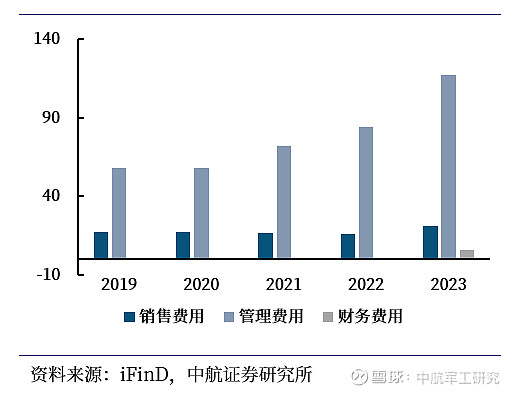

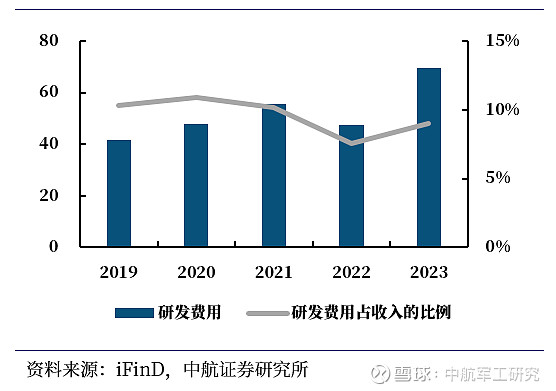

费用方面,2023年公司三费费率(18.69%,+2.67pcts)有所上升。具体来看,销售费用率(2.72%,+0.16pcts)与管理费用率(15.17%,+1.71pcts)有所上升,主要系上期金额只包含子公司长光宇航9-12月的金额,本期则包含其全年金额所致;财务费用率(0.80%,+0.79pcts)有所上升,主要系并购贷款等产生的利息费用增加。公司研发费用率(9.01%,+1.43pcts)与研发人员数量(340人,+2.72%)稳中有升。从公司研发项目来看,主要集中在新型光电设备、高速相机、高精度光栅尺、编码器、复合材料整流罩等产品,有望构筑公司收入拓展、业绩持续快速增长的核心驱动力。

图5 2019-2023年三费情况(单位:百万元)

图6 2019-2023年研发投入情况(单位:百万元;%)

(三)存货稳中有升,预计关联销售金额快速增长

现金流方面,2023年,公司经营活动现金流净额(0.93亿元,+54.63%)快速增长,投资活动现金流净额(-0.69亿元,同比增加1.17亿元)大幅增长,筹资活动现金流净额(1.56亿元,+23.28%)快速增长,各项现金流变动幅度较大主要系上期金额只包含子公司长光宇航9-12月的金额,本期则包含其全年金额所致。

其他财务数据方面,2023年底,公司存货(4.24亿元,+0.42%)稳中有升;应收账款(2.69亿元,+25.43%)快速增长。此外,公司预计2024年关联交易金额(3.82亿元,较2023年实际发生金额增长16.77%)快速增长。结合公司以销定产模式,我们判断,公司当前在手订单充足,正在积极备货备产。

此外,公司于2022年9月完成对长光宇航的40%的股权购买(交易完成后公司持有长光宇航51.11%股权),长光宇航成为公司的控股子公司。根据业绩承诺,长光宇航2023年扣非归母净利润不低于6500万元,实现金额为9255.06万元,完成率142.31%;2024年扣非归母净利润要求不低于8000万元。

二、光栅传感器与碳纤维复合材料双赛道有望助力公司盈利能力持续增强

公司从事的主要业务为光电测控仪器设备、新型医疗仪器、光学材料、光栅编码器、高性能碳纤维复合材料制品等产品的研发、生产与销售。目前以军工产品业务为主,从技术实现和产品生产上主导了国内国防光电测控仪器设备的升级和更新换代,在国防光电测控领域处于同行业领先地位。

(一)业务一:光电测控仪器

公司光电测控仪器产品主要包括光电经纬仪、航空/航天相机、新型雷达天线座以及新型医疗仪器等。主要生产用于测量导弹、卫星、飞机及炮弹等飞行物体飞行轨迹及坐标信息的高精度光学测量设备、实施遥感测绘的专用光电测控仪器设备、军民两用的专业检测仪器等。

报告期内,公司成功升级全国产化相机,打破国外垄断,实现国产化替代;在国防、商用星载航天/空遥感器方面,研制出系列高分辨率、宽幅面的轻型星载航天/空遥感器;在精密跟踪及特种检测设备方面,拥有各种口径高精度经纬仪跟踪架、500mm甚至1m以上中大口径光管,可见/红外侦查用轻小型光电吊舱、大面阵及高灵敏度CMOS图像传感器成像机芯等核心产品技术均有突破。

(二)业务二:光栅传感器

公司光栅编码器产品广泛应用于自动化领域,是控制系统构成的重要器件,是数控机床、交流伺服电机、电梯、重大科研仪器等领域中大量应用的关键测量传感器件。

报告期内,公司高端光学编码器、绝对式光栅尺在国内数控机床等领域的市场占有率逐步提升,应用于半导体领域的新产品进入用户验证测试。

(三)业务三:复合材料

公司复合材料产品主要为高性能碳纤维复合材料制品,应用于商业航天、空间相机、武器装备等领域。通过对碳纤维的加工成型,为航空航天载荷、导弹火箭等提供结构件及功能件,确保载荷及武器装备达到重量及尺寸精度,同时满足复杂环境下的力学性能、热学性能及稳定性等指标要求。

报告期内,公司碳纤维复合材料产品在航空航天及武器装备领域的客户群体及市场规模持续增加。

(四)业务四:光学材料

公司光学产品主要为高端k9光学玻璃,主要用于加工高端光学元器件。

综上,从公司所处行业赛道来看,近年来,伴随全球地缘政治局势紧张、国际贸易竞争加剧,我国五轴联动数控机床国产替代需求迫切。《中国制造2025》中将“高档数控机床”列为未来十年制造业重点发展领域之一,指出“到2025年,高档数控机床与基础制造装备国内市场占有率超过80%”。因此我们认为,在国产化替代需求和下游需求释放的双重影响下,公司作为国内高端光栅编码器的龙头企业之一,积极布局高端数控机床以及半导体领域,有望迎来业绩的提速发展。

同时,《中国航天科技活动蓝皮书》披露,2024年中国航天全年预计实施100次左右(同比增速接近50%),多个卫星星座将加速组网建设,将实施一系列重大工程任务,包括完成长征六号丙运载火箭和长征十二号运载火箭首飞任务、空间站进入常态化运营模式、推进探月四期工程、发射海洋盐度探测卫星等多颗民用卫星等等。我们认为,在我国航天产业高景气发展之下,公司作为中科院长春光机所控股上市平台,在行业内处于技术较为领先的地位,产品受益于下游需求旺盛,业绩有望维持快速增长。

此外,公司实控人长春光机所覆盖多个其他业务领域,如长光卫星、长光辰芯等均与公司存在业务协同性,在光机所各业务领域快速发展的趋势下,有望同步带动公司下游需求,进一步抬升公司市场空间。

三、参股公司长光辰芯上市获受理,禹衡光学完成战略投资方引进

奥普光电参股子公司长光辰芯成立于2012年,公司主营业务为高性能CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。2023年6月,长光辰芯在上交所科创板上市申请获受理,公司持有长光辰芯25.56%的股份。

长光辰芯推出的系列化CMOS图像传感器产品,主要应用于机器视觉、科学仪器和专业影像等高科技领域,具备大靶面、高分辨率、高灵敏度、高动态范围、低噪声、高帧频/行频、高量子效率、高速或超高速等特点。2023年公司营收(6.05亿元,-0.30%)基本维持稳定,净利润(1.70亿元,同比增加2.49亿元)扭亏为盈。

我们认为,长光辰芯身处的CMOS传感器领域目前国产化率较低,国产替代空间广阔,长光辰芯自成立以来专注于高端COMS图像传感器市场,结合其近年来营业收入和业务规模快速增长,盈利能力保持较高水平且持续提升,已形成一定的市场竞争力,公司前瞻性参股长光辰芯,有望在未来为公司带来一定的投资收益。

此外,公司2023年8月公告,控股子公司禹衡光学拟以公开挂牌方式实施增资扩股,引入工业母机等相关领域战略投资方,同时禹衡光学自然人股东拟等比例转让部分股权给相关受让方及禹衡光学员工持股平台。截至2024年4月底禹衡光学已完成股权转让和工商变更登记,公司对禹衡光学持股比例由65.00%变为54.74%,新增战略投资方持股比例为31.63%,新设员工持股平台(启润投资和启泽投资)持股合计2.94%。公司引进战略投资方将为禹衡光学带来工业母机等领域相关产业链资源,为禹衡光学进一步提高产品适应性、拓展高端品市场,实现高质量发展提供助力。同时公司新设两个持股平台,有利于充分调动公司管理团队以及核心骨干的积极性,有效地将股东利益、公司利益和核心团队个人利益绑定,谋求长远发展。

四、投资建议

公司隶属中科院长春光机所,自成立以来一直致力于光机电一体化发展,瞄准航天航空、军工、安防、光电测控、军民两用新型医疗设备等领域,形成了从光机电算软到部件向整机设计开发、加工制造、系统集成装调服务延伸的完整产业链。具体投资建议如下:

1. 在完成对长光宇航的资产注入后,公司2023年营收实现快速增长,归母净利润稳定增长,毛利率水平进一步提升。从公司存货、预计关联交易数据以及行业下游需求来看,公司未来整体业绩有望维持快速发展态势。

2. 光电测控仪器业务板块,作为公司主营业务之一,收入规模占比较大(2023年营收占比36.81%),但毛利率水平较低。盈利能力预计维持平稳发展;

3. 光栅编码器业务板块,在国产化替代需求和下游需求释放的双重影响下,公司作为国内高端光栅编码器的龙头企业之一,积极布局高端数控机床领域以及半导体领域,同时禹衡光学完成工业母机等战略投资方引进,有望拓展产业链资源,迎来业绩的提速发展;

4. 复合材料业务板块,在我国航天产业高景气发展之下,产品受益于下游需求旺盛,业绩有望维持快速增长。

5. 公司参股的长光辰芯身处的CMOS传感器领域国产替代空间广阔,近年来营业收入和业务规模快速增长,盈利能力保持较高水平且持续提升,有望在未来为公司带来一定的投资收益。

基于以上观点,我们预计公司2024-2026年的营业收入分别为9.06亿元、10.82亿元和13.09亿元,归母净利润分别为1.03亿元、1.26亿元及1.53亿元,EPS分别为0.43元、0.52元、0.64元,我们给予“买入”评级,目标价为33.00元,分别对应77倍、63倍及52倍PE。

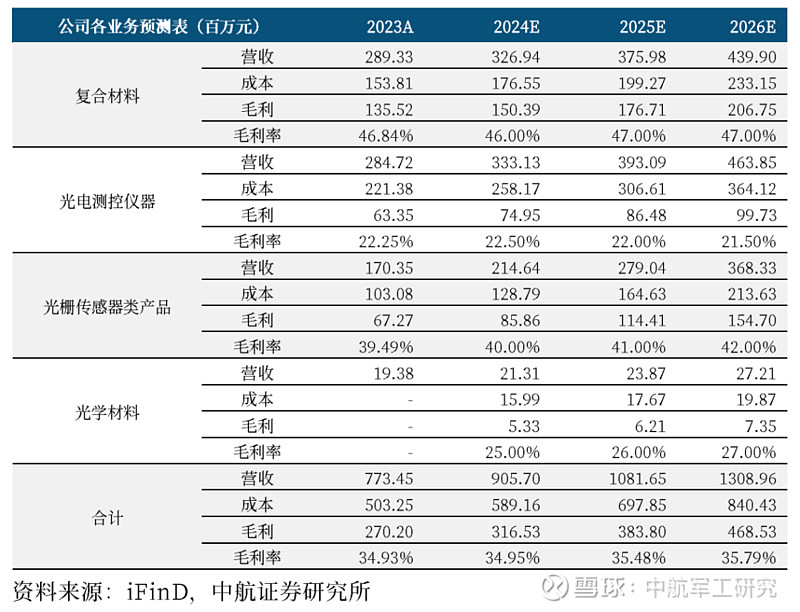

表1 公司各业务预测表

五、风险提示

下游需求不及预期;产品技术研发不及预期;市场竞争加剧,盈利能力下滑。

中航证券研究所以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有资本市场大型军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券分析师,英国萨里大学金融管理理学硕士,具备军工产业从业背景,熟悉武器装备科研生产体系,从事兵器、兵装相关领域研究。

wangjj@avicsec.com

严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,卫星通信等领域。

yanhui@avicsec.com

证券研究报告名称:【中航证券军工】年报点评:奥普光电(002338)长光宇航业绩兑现超预期,子公司引战进一步拓宽下游空间

对外发布时间:2024年5月13日

中航证券研究所

研究创造价值

● 扫码关注我们

航空报国

航空强国

○