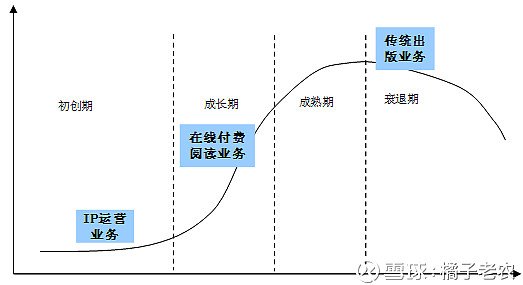

整体来看,阅文有两大块业务:在线付费阅读,IP运营业务,另外还有一小块传统的出版运营业务,但基本可忽略。

如果从产业生命周期来看,在线付费阅读处于快速成长期,是现在以及未来几年贡献利润的重点;IP运营则属于初创期,短期不能贡献太多利润,但却是公司的未来;而传统的出版运营则处于衰退期,属于边缘化的辅助业务。

在这里将分别对在线付费阅读和IP运营业务的发展空间做一下分析。

一、在线付费阅读

分析在线阅读业务的空间主要有以下几个角度:

1、月活跃用户数:天花板相对较低

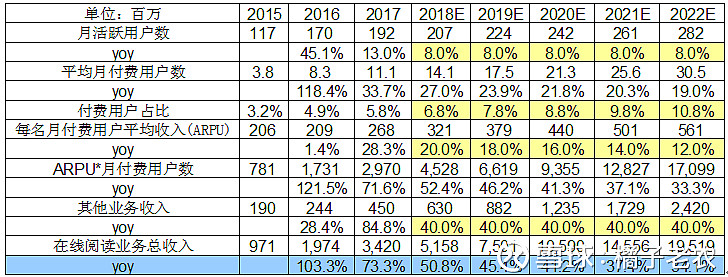

阅文2017年月活跃用户数为1.92亿,同比+13%。参考几个互联网巨头的活跃用户数,可以判断这一块的提升空间是有限的,未来十年的天花板大概率会落在4-5亿之间。

由此可以假设未来5年的月活跃用户数增速应该在个位数。

2、付费率:有极大的提升空间

阅文2017年的付费用户占比仅为5.8%,对比游戏行业68%,视频网站14%的付费率,空间非常大,而国民版权意识的加强也将提升整个行业的付费率水平。

3、每名付费用户平均收入:类似于高端消费品,有无限的提升空间

阅文2017年每名付费用户年付费额为268元,月均付费22元,同比+28.3%。考虑到绝对额很低,短期就有很大的提升空间。而长期来看,网络阅读也类似于高端消费品,会随着人均收入的增长而持续提升。

由这几个参数可以粗略估算出未来五年阅文的付费阅读业务收入复合增速可以达到40%以上。

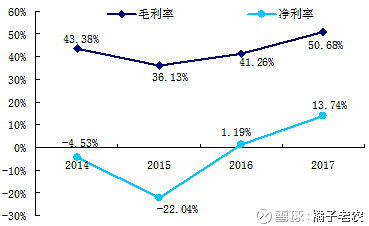

此外,2017年是阅文第二个盈利的年份,净利润率从2016年的1.19%大幅提升至13.7%,随着规模不断提升,一定存在规模经济效应,所以我们有理由相信阅文的利润率水平会进一步提升。

考虑利润率提升的话,阅文的付费阅读业务未来五年的净利润复合增速应该会高于50%。到2022年净利润约36亿,如果这块业务对应30倍PE,则市值为1080亿,而目阅文540亿人民币的市值,五年翻一倍,年复合收益约15%。

从这一点看,阅文的付费阅读业务基本对应了目前的市值。

二、IP运营业务

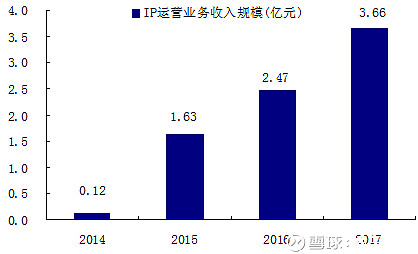

阅文的IP运营业务17年还只有3.66亿,处于摸索阶段。但如果对标一下行业标杆:迪士尼、漫威,就知道这块业务的空间有多大。

阅文将基于文学、版权的基础,向动漫、游戏、影视、互联互通的泛娱乐产业拓展,空间将远大于在线收费阅读。

前一部分讲过,阅文目前的市值对应了付费阅读业务,而投资阅文的超额收益将来自于IP运营业务的进展。

对于IP运营这一块业务,由于收入和利润规模都可以忽略不计,所以很难用传统成长股或价值股的模型来估值,只能看行业空间和公司在行业里的竞争地位。

行业空间可以找到对标的公司:迪士尼、漫威,当然不是完全相同,但有很多类似之处,迪士尼是集大成者,在媒体网络、影视娱乐、消费品和互动媒体、主题乐园全面布局,漫威属于其产业链中的一部分。这种商业模式目前在国内还是萌芽期,有一些公司试图去做,但都还比较稚嫩。但只要看看迪士尼9500亿元的市值,就知道空间有多大。

竞争地位来看:很难撼动。首先,从上游资源来看,在线付费阅读目前已经是阅文一家独大,排名第二的掌阅在各方面都没有竞争优势,虽然目前也活的还行,但未来大概率会被逐步蚕食。而背靠大股东腾讯,又有先发优势和规模优势,其他互联网龙头也很难对其造成大的威胁。