药明康德回顾:

我曾经多次提醒过药明康德的风险。

2022年四月-药明康德!为什么CRO概念很危险?

核心观点-繁荣于医药企业研发支出的大幅增加。

中国集采的情况下,中国境内的医药上市企业的短期的盈利能力将受到巨大影响,在可预见的一到两年内,为了维持日常运转,一定程度上对研发的投入会减少。

国外:很多CRO的客户是在国外,尤其是美国,在美联储连续加息的情况下,整个美国医药行业也不容乐观,流动性也是呈现中长期收缩的趋势,不具备支持CRO企业繁荣的基本条件。

2022年9月-增加美国政策性风险描述。

关于美法案拟强化本土生物技术能力,政策风险加大,不确定性进一步增加。(一般政策都会有持续性)

2023年4月-业绩点评。

业绩暴雷,国内研发需求大幅下降,国外增速受阻。提醒戴维斯三杀的可能性,再次明确点出规避风险。

这是我这两年来对药明康德从操作层面和宏观层面的描述。

接下来讲可能存在的,药明康德的投资机会了。

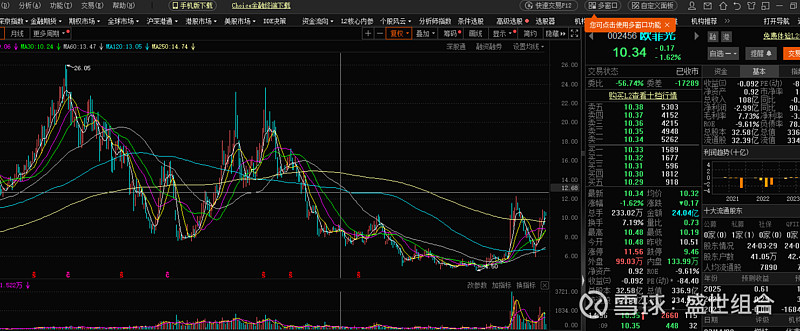

先来看看,欧菲光,这家公司,当年重度依赖苹果。作为苹果供应链的一环,当被苹果踢出圈之后,股价一路从26跌到了最低4.5元。

当时面临的情况是,果链的相关机器设备全额计提减值,营收直接砍掉20%+。

从杀估值到杀业绩,再到杀逻辑,活生生的把股价跌去了83%。

但是,在底部徘徊数月之后,业绩仍然从底部暴涨了一倍有余。

我讲这个例子,就是为了说明一件事,困境再难,只要公司不倒,核心业务存在社会需求的价值,是有博估值翻转的机会的。(划重点,一定是公司有核心价值,没有核心价值是没有困境翻转的投资价值的)

再讲两个例子,加深一下诸位的印象。

第一个-格力电器,2022年建仓格力电器,期间经历了格力线上销售乏力、董明珠调整公司经销商结构、经销商出售格力股票反击,与家电高度绑定的地产板块的崩塌带来的雪崩效应,导致格力的股价一度跌到最低的28.49元。

我从33-28.49的这个区间不断建仓,也是投的是格力的基本面极度悲观下的困境翻转。

持仓三年分红+股价上涨累计浮盈35%左右。

第二个例子-恒瑞医药。

恒瑞医药一路从116.87元跌到27元,我是从跌到40的时候开始第一笔建仓,一路持仓占比加到20%。说实话,我没有买到27元的最低价,因为我也不知道它会跌到什么程度。

去寻找一只股票的最低价和最高价永远都是最愚蠢的行为。我们要做的从来都是,在自己的投资框架下,敢于出手。这也是我在后续敢于继续购买的主要逻辑支撑。

只有投资多年,才能真正领悟到,别人恐惧我贪婪,这一句老生长谈的真正内核。你敢于贪婪的原因绝不是因为股价下跌了,而是你知道,资产的本身价格与资产价值本身的严重不符。这才是别人恐惧我贪婪的核心。巴菲特讲1+1+1=3.他只是告诉了你等于3的结果,而运算过程,是需要你自己真正的去体会的。

在23年八月份的时候,出了一个医药反腐文件,让本来就脆弱的医药板块进一步暴跌,那时候我又去捡了一点恒瑞医药,并发了一篇文章。这就是在别人恐惧的时候,下注的体现了。

投恒瑞的逻辑有好几条,但是,困境翻转也是其中之一。投资的时候下跌,不要恐惧,

恒瑞医药从建仓到目前的持仓程度,单只股票目前也浮盈超过50%了。

我很喜欢一句话,送给诸位共勉:投资的主要任务就是承受各种煎熬,这是你赚这一份钱的代价。

说了这么多,都是前菜,现在开始上正餐。

这是我提出的一个研究困境翻转的经典模型。还是基于这个经典模型对药明康德进行分析。

第一、 公司产品的是否仍然有市场需求。(需求端)

第二、 公司的产品供应是否顺畅。(供给端)

第三、 产品质量是否能够经得起市场考验。(产品质量)

第四、 公司是否有新产品,并且销量高速增长。(新的机会)

第五、 公司的资金储备和产品的现金流情况。(公司的耐力)

第六、 管理层是否稳定,管理层对公司的态度。(公司层面的市场判断)

第七、公司的估值水平是否达到历史性低点,以及进一步下跌的空间。(估值判断)

研究一家公司,要直接从公司层面下手,不要一上来就去看券商的研报,券商的研报跟你去菜市场买菜,菜市场大妈对菜的新鲜程度的描述是一样的,主观的东西太多了。

第一、 公司产品的是否仍然有市场需求。(需求端)

公司属于医药研发服务行业,主要为全球制药、生命科学和医疗器械公司提供新药研发和生 产服务。公司的主营业务涵盖 CRO、化学药物 CDMO、高端治疗 CTDMO 等领域。

公司是为数不多的“一体化、端到端”的研发服务平台,能从早期药物发现阶段,从“跟随项目发展”到“跟随药物分子发展”,获得持续的增长。

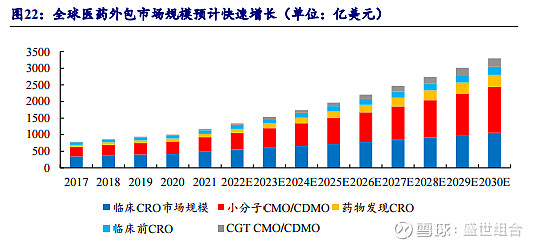

公司与全球制药行业发展以及新药研发投入密切相关,全球人口总量的增长、人口老龄化程度的提高、科技进步、医疗开支上升以及大众健康意识的不断增强下,预计全球制药市场规模仍然将保持增长。

这一段话,再结合从开源证券的研报中找的这个市场规模的预测图,就很明显的说明了,公司价值存在稀缺性,而且公司的服务的市场需求是不断扩大的。那么第一条,公司的产品仍然是有市场需求的。

第二、 公司的产品供应是否顺畅。(供给端)

这一条是目前的主要短板,:报告期内美国地区营收 261.3 亿元,剔除新冠同比增长 42%,而2023年的总收入是400亿。

我的观点是:不会完全失去美股市场,药明康德退出BIO,BIO只是一个行业协会,并不会直接影响到药明康德在美国的法律资格。更多的还是要看是否会从根源上完全限制药明康德,但是不排除有这种可能性。

问题在于,是否会完全失去美国市场,这个我无法更为给出专业的判断,如果有专业的网友来补充一下这一条会非常好,因为这一条对判断药明康德的未来走势影响重大。

主要影响有以下几条:

1、收入减少。

2、客户结构变化:美国市场的流失会导致其调整其客户群体,增加欧洲客户的比例,并在相关市场投入更多的推广费用。

3、估值重估:PE、PB都会显著的下降。

4、美国市场往往代表着最先进的生物技术和严格的质量标准,长期服务美国市场有助于提高药明康德的自身技术水平和服务质量,失去这个市场可能会影响公司在行业内的领先地位和技术积累。另一方面,有于,药明康德长期在美国市场的口碑及技术积累,有助于它更快的获取其他地区的客户的信任程度,有助于在其他地区获得业绩的快速增长。

在整个世界背景下,不管是美国,其他国家也是避免不开药明康德所在的领域的,而整个市场规模是在增长的。

所以,第二条影响重大,但是并不导致药明康德直接垮掉。供给端已经是能达到的最极端的情况了,最差的情况就是,再次面临欧盟的抵制,当然,也存在这种风险,

因此,药明康德的交易策略是不能够单一重仓,尤其是融资。一定要避免最极端的黑天鹅事件。

第三、 产品质量是否能够经得起市场考验。(产品质量)

第二条中说过了,能够长期服务于最顶端的生物科技市场-美国,那么公司的服务质量是毋庸置疑的。

第四、 公司是否有新产品,并且销量高速增长。(新的机会)

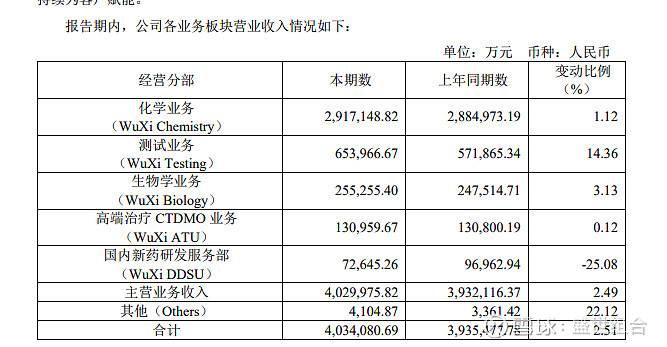

1、化学业务:剔除特定商业化生产项目(新冠商业化项目),化学业务板块收入同比强劲增长 36.1%。

2、测试业务实现收入人民币 65.4 亿元,同比增长 14.4%。其中实验室分析及测试服务收入人民 币 47.8 亿元,同比增长 15.3%。

公司预计 2024 年收入达到人民币 383-405 亿元。

从业务板块来看,业务的增长还是相当不错的。

如果未来半年,在欧洲市场以及其他地区的业绩获得稳定增长,有可能会有剔除美股政策影响部分,较高程度的业绩增幅-这就是目前下注买药明康德的预期了。

第五、 公司的资金储备和产品的现金流情况。(公司的耐力)

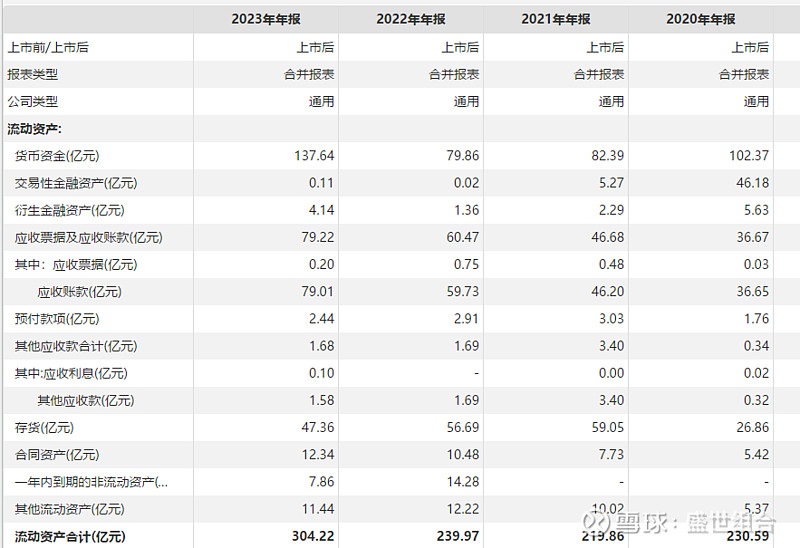

就公司的货币资金来看,目前的货币资金有137亿,资金储备比较充足,能够支撑退出美国市场所带来的成本费用。

其次应收账款的规模太大,尤其是在退出美国市场会不会带来巨大的坏账风险,是一个值的思考的问题。

过往的经营现金流量的数据,也还是可以,重点关注今年各个季度的报告数据。

总的来说,第五条,基本合格。

第六、 管理层是否稳定,管理层对公司的态度。(公司层面的市场判断)

1、减持情况:

控股股东减持:累计减持 27,491,483 股公司 A 股股份,占公司截至本公告日总股本的 0.9262%,平均成交价格为人民币 67.27 元/股。

summer减持区间80-100元,找了一下summer这家公司的情况,算是公司管理层的一员。

2、管理层增持:-没有

3、公司层面的回购计划:2024 年 2 月 5 日完成人民币 10 亿元 A 股股份回购后,再次10回购,目前已使用3.3亿元。

4、管理层变动情况:无大幅变动。

总结,从管理层的态度来看,仅仅是做出了维护股价不进一步下跌的举动,且目前股价并未大幅低于大股东的减持区间,管理层的高管也没有出现集体增持的行为(这个行为才能最直观的体现管理层对未来预期的看好),这个整体行为,不算做好。从这个角度看,不排除公司股价有进一步下跌的空间。

第七、公司的估值水平是否达到历史性低点,以及进一步下跌的空间。(估值判断)

就目前的估值水平来,就PE和PB来说,确实处于严重低估的情况,相关的风险已经基本计入价格的变动,目前唯一的风险,就在于美国那边的政策风险,公司本身的风险和行业发展的风险均已经计入价格本身。

总结:

公司的业务仍然存在持续增长的市场需求,公司在供给端除受美国政策影响外的其他部分的业务仍然保持稳定且有小幅增长,公司的业务质量处于行业内的领先地位、公司目前不存在现金流极度紧张的情景,现金流较为充裕。 管理层对股价维护的力度不够,未有高管集体增持行为,且控股股东及十大股东的减持价格过低,对公司未来的增长不存在较高的预期。

操作层面:就目前而言,适合初步建仓,待今年业绩情况明朗之后再选择是否加仓更加合适,如果业绩稳定增长,可以获得不错的反弹收益不适合单一重仓和融资,因为存在因为政策风险,进一步恶化的可能性。#药明康德# $药明康德(SH603259)$