@今日话题 $宁德时代(SZ300750)$ $比亚迪(SZ002594)$

一、关于公司利润的看法

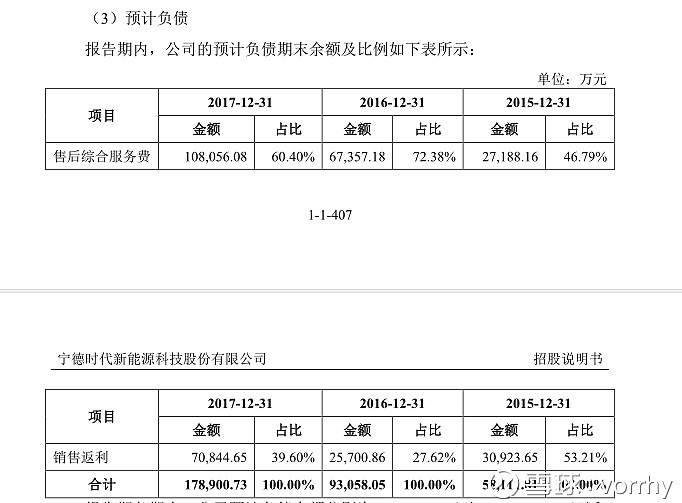

最近在看宁德时代的招股说明书时,发现宁德时代资产负债表内有一个负债项目叫做预计负债,该项目里只有两个细分项目,分别是1、售后综合服务费;2、销售返利。如下图:

从招股书看到公司从15年到17年这个项目随着营业收入的增长也逐步呈现增长态势。预计负债15年到17年占负债总额的比例分别为8.1%,7.27%、7.71%,占非流动负债的比例分别为31.7%,35.5%,33.8%,该项目占非流动负债的比例较大。我们再来看看这两个细分项目是怎么形成的。

1、售后综合服务费:该费用是公司对动力电池系统、储能系统销售按收入的一定比例计提的费用,用以产品售后服务的保证,并从2016年1月1日起该费用计提比例从以前的5%变更为3%执行。根据招股说明书内公司15年至17年售后综合服务费的计提和实际发生情况显示如下:

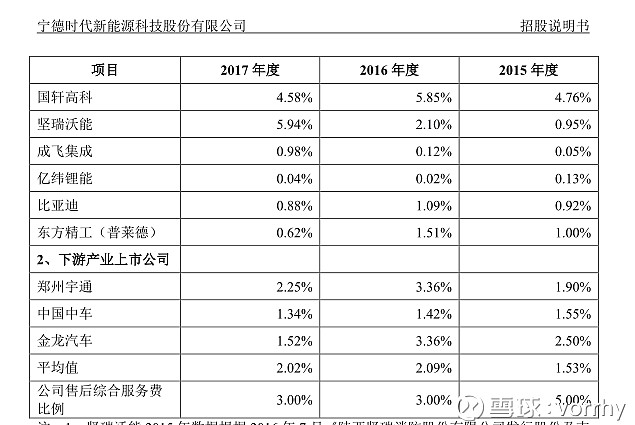

从实际发生金额的占比来看,15年至17年实际发生金额占营业收入的比例分别为:0.28%,0.12%,0.43%。可以看到,公司最近三年实际发生售后维护服务费的比例不足1%,但公司基于审慎原则,还是计提了营收的3%作为服务费用,虽然公司已经自16年开始减少了2%的计提比例。那这个3%计提比例合理吗?我们再从招股说明书中关于同行业上市公司该费用的计提比例比较,如下图:

我们可以看到上面同行业上市公司计提的平均值在2%左右,小于公司的计提比例3%,与公司业务非常接近的亿纬锂能、比亚迪等企业计提的比例基本在1%以下,再结合公司实际发生金额占比不到1%来看,公司的计提比例还是高了一些,假如我们将公司15年至16年的计提比例全部调整为1%,那么公司的售后服务费将分别减少2.04亿元、2.79亿元及3.17亿元。根据公司所得税按15%计算的话,公司的净利润将分别增加约1.73亿元、2.37亿元及2.69亿元。

2、销售返利:公司的销售返利负债是公司为了加强客户合作、促进产品销售,与部分客户通过协商约定一定期间作为销售返利的结算期间,并设定销售目标,累计实现销售目标后按约定给予相应的优惠。与售后服务费的计提将增加管理费用不一样的是,销售返利负债是通过抵扣营业收入计提的,同时公司会根据当年实际实现了返利的金额冲减对应的返利负债。具体情况如下图:

由上图可以看到,公司计提了的返利负债一般会在当年及次年基本确认冲减,而报表上留下来的就是累计还没实现的返利。由于公司当年计提的销售返利金额是根据合同条款及下游企业最终实际采购量来估算的,所以当年计提了的但还没实现返利的那部分金额实际未来不一定可以实现返利。虽然从上图看当年计提了的都会在未来得到实现,但毕竟这笔返利在当年并没有真正确认,所以公司资产负债表里的应收账款还是保留了这笔返利所对应的应收账款的收款权利,一旦未来返利真正实现时,公司才会冲减对应的应收账款金额。所以假如我们把当年计提了但还没实现的这笔负债对营业收入的影响进行扣除,并假设公司是从15年开始计提销售返利的话,我们可以得到15年至17年的营业收入分别会增加3.09亿元,-0.52亿元及4.51亿元。同样根据公司所得税15%计算的话,公司的净利润15年至17年分别增加约2.63亿元、-0.44亿元及3.83亿元。

我们综合售后综合服务费及销售返利两个项目,15年至17年公司的净利润大约会增加4.36亿元、1.93亿元及6.52亿元,净利润将增加至13.86亿元、31.11亿元及48.46亿元(注意:这里指的是净利润,而非归属于母公司的净利润),增加幅度比公司原净利润分别达到45.8%、6.61%及15.55%。

综上所述,如果我们扣除预计负债这个科目对利润的影响后,可能更能看清楚公司真实的盈利状况。

二、关于公司负债的看法

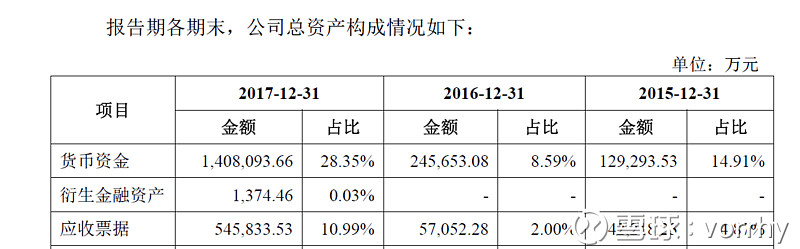

从2017年开始,随着公司业务的发展,公司与下游的结算开始使用了大量的应收票据。公司近三年应收票据占总资产的比例如下:

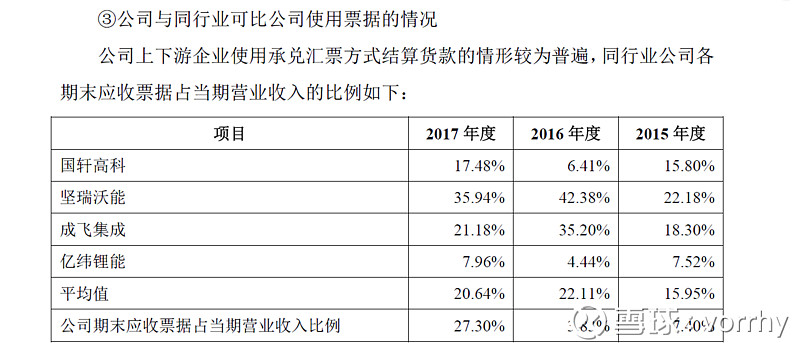

可以看到公司应收票据的绝对金额自15年开始是一直增长的,占资产比例更是从17年开始大幅上升到11%。公司的招股说明书内也说到公司上下游企业使用承兑汇票结算货款的方式较为普遍,并说明了同行业公司应收票据占当期营业收入的比例如下:

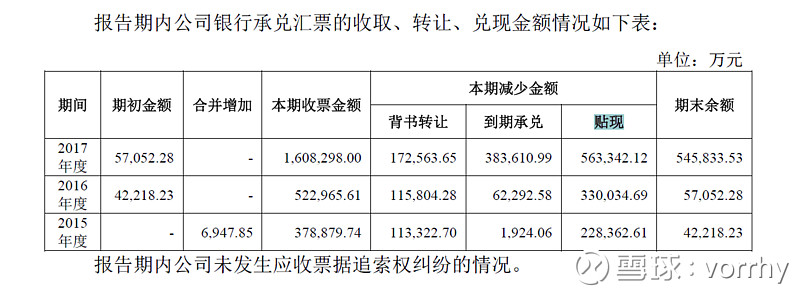

综上可知,公司未来随着主营业务的进一步发展,应收票据的金额会进一步增长,且占总资产比例会一直保持较高水平。那么公司由于资金周转的需要,肯定会大量贴现或转让票据提前回笼资金,公司15年至17年应收票据的转让、到期承兑、贴现情况如下:

我们可以看到,公司每年都会大量背书转让及贴现票据,15至17年票据转让及贴现金额分别合计34.17亿元、44.58亿元及73.59亿元,一直呈现上升态势。由于这些转让及贴现了的票据一般都是有追索权的,即是在公司转让及贴现后如果出票人或承兑人在票据到期日无法全部付款时,那么票据受让人或贴现银行是可以向贴现人提出债务追索的,所以公司那些转让及贴现了的票据其实也是公司债务的一部分,只不过这些负债属于表外负债,并不记录在报表的资产负债表上。

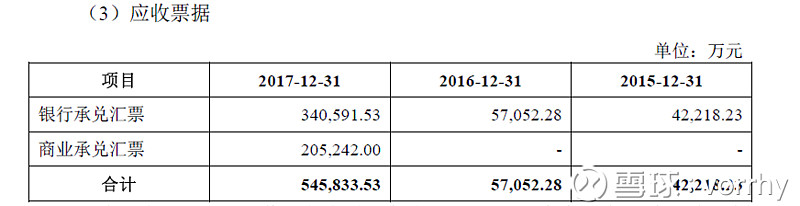

当然如果公司转让或贴现的是银行承兑汇票的话,那么受让方或贴现银行在票据到期无法支付的情况下,一般会向出票人的承兑银行提出追索。但如果公司转让或贴现的是商业承兑汇票的话,那么受让方或贴现银行在票据到期无法支付的情况下,就会向贴现申请人即公司发起债务追索。由于我们无法知道转让及贴现了的票据有多少是银行承兑汇票、多少是商业承兑汇票,所以我们无法得知公司这些票据转让及贴现的预计负债有多少,但我们可以从公司应收票据的组成(如下图):

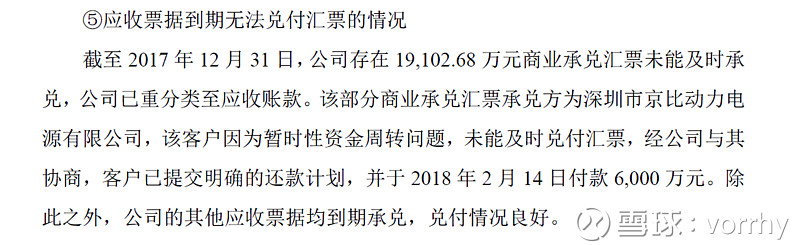

得知自17年开始公司的应收票据内有20.52亿元还没转让、贴现或承兑的商业承兑汇票,占应收票据总额的37.6%。虽然报告期内公司未发生过应收票据追索权纠纷情况,但我们可以预计随着公司业务的发展未来可能会收到更多的商业承兑汇票,当公司把这些票据拿去贴现而出票人一旦到期不能全部兑付,这对于公司来说就会背上一笔债务。其实公司在招股说明书内已告诉了投资者存在过应收票据到期无法兑付的情况如下图:

综合来说,预期公司未来收取及转让、贴现的票据金额会越来越大,我们必须要关注公司的应收票据转让及贴现情况,当然公司应收票据的出票人基本多是国内外大型的整车企业,这些企业资金实力雄厚,所以发生票据支付违约的可能性还是比较小的,但基于审慎的原则,我们在为公司进行估值、判断资产负债率及盈利能力时还是将这部分的表外负债因素考虑进去可能会更加合理。