$大龙地产(SH600159)$ 为北京顺义国资委控股。

旗下主要有两大业务:房地产开发业务和建筑施工业务,施工业务虽然营收占比大,但毛利率过低,主要利润仍然由房地产开发业务贡献。

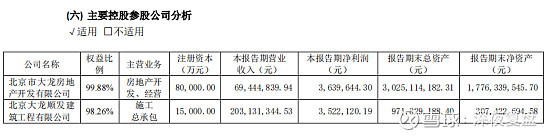

财务报表来看,近年受地产颓势影响很大,去年出现受次净亏损,估计是前期拿地太贵,亏本甩卖所致。财务相对健康,无表内有息负债,年度现金流虽有所下滑但也能稳住正流入。负债率也比较低,没啥大的财务风险隐患。

半年报数据:

上半年房地产销售额7594.26万,结算额5936.05万。

目前正在施工3个项目,项目共计19.18亿,竣工16个项目,共计2.69亿,新签约11个项目 金额1.04亿。

在手总订单33.611亿,未完工金额17.94亿。

未来、现在都有活干,但项目的利润率不敢保证;

土储:

内蒙古满洲里市15万平,满洲里平均房价3500元/平,未来销售估价约7.28亿,基本不值钱,开发了也不好卖;

开发建设中地产项目:

中山市裕龙臻曦苑项目 总投资5.5亿,目前投资2111万,还有很大的资金窟窿要填。

房地产可售货值:

北京顺义区东楼广场住宅,可售4767平;网上无可查房价信息;

中山市裕龙君悦住宅+商业,可售42192平,价值约6.9亿;

满洲里市裕龙园区住宅,可售47140平,价值约1.6亿

即使现价全部清空,可获得营收8.5亿,二三线城市没啥价值,小区区位也一般,也不好卖。

地产出租项目共计5个,出租率36.13%(4个在北京,满洲里项目拖后腿),全年出租收入约1000万;

1000万现金流有点少,如果能把这项项目折现,4个在北京,应该能回收不少资金,算是有点价值的资产。

融资:向控股股东借款5000万 年利率6.65%,总额度2亿;

股价分析:

目前年度涨幅为-2%,略微跑赢市场。对比了近两年股价波动,基本同其他地产股保持一致波动,但其市值较小,波动率尤其是上涨弹性明显好于市值较大的地产股。

尤其是近2个月,频上龙虎榜,股性十分活跃。

最近一次龙虎榜是8-31号,龙虎榜显示游资跑路,散户大幅接盘。当下股价大概率处于无主力纯散户的自由落体整体盘面。

复盘本轮行情,7-21日国务院发布特大城市城中村改造意见,大龙地产于前一日涨停,后续三日,三天两涨停,一次触板。很明显对这则消息给予了正反馈;这得益于公司在北京,满足于特大城市条件,且公司为国资控股,同城中村改造对接更为方便,且中报显示在建项目中就有顺义区的城中村改造,成为了股价的直接驱动逻辑。

以特大城市城中村改造意见为逻辑驱动,做了一次股票筛选。

筛选条件:实控人为国资背景、行业为房地产开发、属于特大城市(北上广深),7-21号消息公布后,股票走势明显跑赢市场涨幅,筛选结果股票池如下:

北京地区:

大龙地产、华远地产51%、城建发展27%、北辰实业、信达地产

上海地区:

深圳地区:

大悦城、南山控股、招商蛇口、深物业A、天健集团28%、深振业A

其中:

基本面最好,市值最大的是招商蛇口;

7-21号消息出来后,第一波涨幅最大的是华远地产,高达51%;

7-21号至今累计涨幅最多的城建发展27%,天健集团28%,天健集团多了一个棚改项目管理服务。

大龙地产的特殊性在于,在政策出台前一天抢先涨停,有内幕嫌疑,且是政策发布后,当天唯一涨停的地产股,先发优势较好,可惜第二天破板放量大阴线被砸,气势全无。

未来股价驱动力预测:

1,特大城市城中村改造继续深化,相关国资公司拿到改造项目;

2,政府注资国资地产公司,国资地产公司并购资金链断裂的民企地产公司项目;

3,地产行业出台更大优惠政策,全面盘活房地产市场,所有性质房企均收益。

结论:

从基本面角度看没有任何亮点,1.08倍市净率考虑其资产状况一般,水分较大也谈不上低估。

股性炒作倒是可以,比较吸引游资。未来如果能在北京城中村改造拿到项目,有一定的炒作空间。

建议小规模仓位配置,如果博弈城中村改造,可在招商蛇口这种基本面稳健股票多下仓位,剩余仓位分散在股性的活跃的如大龙地产、华远地产、城建发展这类股票。