一、22年中报未实现高增长预期

山东赫达22年中期报告显示,22Q2单季度实现营业收入5.16亿元、同比+21.70%、环比+31.63%;归母净利润1.29亿元、同比+21.75%、环比+34.38%。收入和净利虽然实现较快增长,但与管理层在4月末提出的22Q2“产能发挥到极致、业绩将非常亮眼”的判断相去甚远,这正是公司股价6月下旬以来逆势大幅下跌的原因。分产品看:

纤维素醚

一季度,受某冬季体育赛事限产、年度大检修提前到2月以及山东淄博疫情封控影响,公司生产活动比正常情况减少3周,线性外推估计产能损失20%。据了解,上半年公司外销的纤维素醚总量1.6万左右吨、同比-11%,跟以上判断基本一致。不过受益于建材级纤维素醚价格大幅提升,上半年公司的纤维素醚实现收入5.59亿、同比+20%,估计其中建材级实现收入4.3亿左右、同比+27%,医药食品级收入1.46亿、同比+14%。

植物胶囊

4月产销两旺,据相关会议纪要显示“4月公司外销植物胶囊21-22亿粒”,估计产能利用率接近极限负荷。5月风云突变,北美主要客户之前担心物流问题,因此囤积较多植物胶囊,5月下旬开始去库存,直接影响公司在北美销量。公司为加快产品销售,对北美客户下调植物胶囊价格10%,将去年末涨价的部分全部降回去。预计北美主要客户去库存将影响今年销售量25-30亿粒,目前植物胶囊产能负荷下降40-50%,低产能可能要持续2个月以上。

二、行业情况分析及公司竞争力

纤维素醚

1、市场容量:2021年全球纤维素醚及衍生品市场57亿美元,且2021-26年复合增长率9.4%。其中建材级需求60万吨,食药级10万吨。

2、竞争格局:全球主要参与者及产能(万吨)

——建材级:陶氏12、信越12、雅诗兰3、公司3+2

——食药级:美国香精3、信越3、乐天1、公司2.1

3、公司市占率:建材级8-10%;食药级20%。

4、竞争优势:

——成本:海外能源价格受战争影响持续高位,主要对手陶氏和信越的产能全部在德国,推测其能源成本可能占营业收入30%以上、产品毛利率低于20%。

——技术:受限于品种和品牌,国内纤维素醚出口厂商很少,公司产品品质达到欧美标准,建材级纤维素价格与全球化工巨头陶氏和信越的价格基本持平,医药食品级纤维素醚供应世界第二大植物胶囊企业——印度ACG。

植物胶囊

1、市场容量:2020年全球植物胶囊市场规模11.8亿美元,需求1200亿粒。预计2022年市场需求1500亿粒,2021-26年复合增长率7.6%。

2、竞争格局:预计到2022年末,全球主要参与者及现有+在建产能(万吨):瑞士龙沙500+50亿,印度ACG 180+60亿,公司260+40亿,加拿大和日本厂商各120亿。

3、公司市占率:20%

4、竞争优势:食药级纤维素醚和植物胶囊一体化带来的成本优势。

三、短期展望和中期投资逻辑梳理

2022年展望:纤维素醚新产能释放、价格高位。植物胶囊销量稍有波动。

——建材级纤维素醚,9月新产能2万吨投产,年内按照60%产能利用率生产3个月计算,预计增加3000吨产量,加上现有产能满负荷生产,预计全年建材级产销量达到3.1万吨;

——食药级纤维素醚,新产能1万吨年底投产,因为食药级产能爬坡较慢,暂不考虑其对今年业绩影响,现有产能Q2以来月均产量稳定在1千吨,因此全年产量预计1.08万吨,其中自用2400吨、外销8400吨;

——植物胶囊,受北美去库存影响,乐观估计只有6-8月产能利用率降到50%,9月之后恢复满产,因此全年产量210亿粒,确认收入销量180-190亿粒。但价格能否稳定在目前水平存在疑问,如果9月下游需求仍然不好,是否会有价格战?

中期(3年)投资逻辑:抢份额。

——建材级纤维素醚,海外对手因能源价格持续高位,可能被迫让出部分市场;

——食药级纤维素醚,下游需求持续增长——植物胶囊年均增长3-4千吨、人造肉年均增长2千吨,但海外可以提供该级别产品的厂商均未扩产,而公司不仅有1万吨产能年底投产,并且预留可供扩建1-2万吨产能的土地、适时推进新产能;

——植物胶囊,对明胶不断替代,公司即将投产的40亿粒二代胶囊切入药用市场。

四、业绩与估值

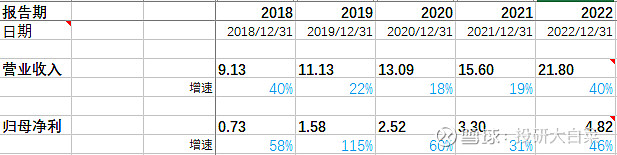

按照个人相对中性偏乐观的估计:2022年公司营业收入21.8亿、归母净利4.8亿。

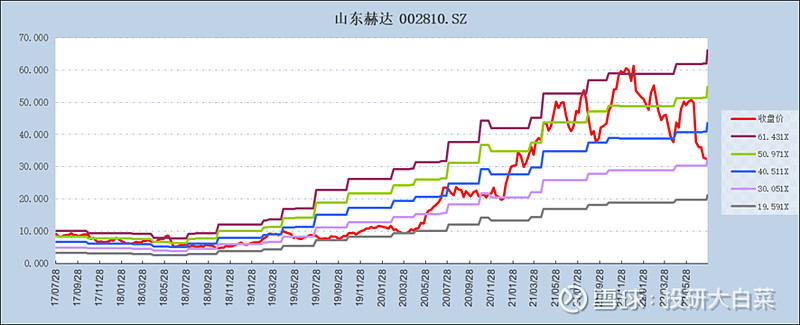

市盈率估值:按照个人预测净利估算,7月26日收盘市值109亿,对应动态市盈率22x、滚动市盈率29.7x,回落到2019年来相对较低的水平。

判断:经过6月以来下跌,公司相对自身历史估值处于合理略低估的位置,但能否上涨要看北美植物胶囊市场能否如期恢复。如果Q3末产销恢复到4-5月水平即月均20亿粒以上,相信股价可以重回正轨;但如果需求没有恢复,甚至公司为份额进一步降价促销,那么公司长期成长逻辑被打破,大概率还要跌。

特别说明:本人非化工专业研究人员,接触并跟踪公司1年有余,但对行业和公司的认知还很浅薄,疏漏之处还望指正。本人不持有公司股票。