2024.4.7

假期把联创光电元月份的交流会资料研究了一番(资料很全),激光板块比预期差一点,还是2位数增长的。智能控制器家电占比一半业绩受拖累,但工控和汽车方面增长较好利润高,所以整体增长达预期。宏发股份年报披露家电电子器件一季度出现拐点。这两个板块是经营资产基本盘,贡献了增长。

快报增长率高有减亏几千万做了贡献,今年预计激光整机有销售,晶硅生长炉磁体有交付,加上感应加热炉交付如果能抵消23年的减亏幅度,保持增长率还是没问题的。

所以根据23年业绩测算市盈率对比历史市盈率走势就有参考价值了。还有14个交易日发布年报,四季度盈利0.8元,理论上TTM市盈率存在11%的修正空间。从买点时机来看,当前有一个预期差。

减亏带来的增长表面上来看是盈利不实在。但在这个股票上来说是盈利质量在提升,主营结构转变效果的凸显,仁者见仁。投这公司的基础逻辑不就是公司主营业务转型么?

再来看历史市盈率的低点还有多大空间。

收盘价27.89元

联创光电发布2023年业绩快报,净利润3.58亿。当前价对应市盈率35.47PE

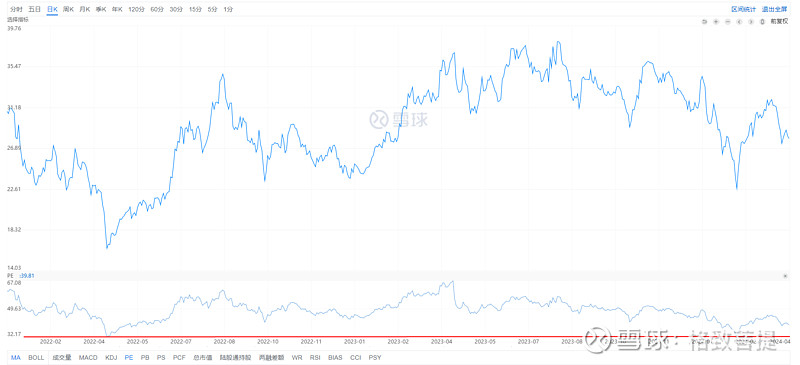

1,PE估值(周线图)看阶段低点

红色线条为PE35.5

2020年以来,PE35.5估值为每轮行情调整的低点区域。

2,PE估值(日线图)看最低点

红色线条为PE32.17

2022年以来,极端行情下的估值最低点为PE32.17。

3,历史比较

当前估值与低谷相当,与最低值相差9%。

继续下跌组合可以进行超配了。