激光和超导板块的预期雪球讨论太多,今天主要是分析一下当前保底资产的电子元器件对股价的支撑情况。

从今年半年报的业绩来看,主要是原有的电子元器件做支撑,新增激光板块的电子元器件量小增长快。

近年业绩贡献主要是电子元器件行业的华联电子和宏发电声,如下表:

(以上数据来源于国联证券/公司深度研报)

自2019年下半年,电子元件行业进入景气度攀升,迎来了一波上升行情,指数涨幅约130%。

电子二级行业元件TTMPE估值图

宏发股份(主要是宏发电声的业绩)主打的继电器属电子二级行业的电子元器件,同步开始上涨,涨幅约240%。

联创光电涨幅约300%。

同期,沪深300涨幅约为60%.

按照涨幅排序分别为:

联创>宏发>行业>沪深

再看看联创光电近年来的业绩增长情况:

前3年业绩增长一般,对应以上涨幅有行业景气度提升的原因。但更多的可能是对未来新增项目业绩增长的预期。下面是按半年报预测的年度业绩:

对比业绩分拆项目,今年增长主要贡献来自激光板块,即中久光电的业绩。

同时,剥离联创致光出表还可以进一步提升业绩,激光武器和超导订单露出曙光更会新增业绩预期。

但,这些都是预期,短期具有不确定性。市场交易的就是预期,在低迷期只会看实打实在的东西,预期都会大打折扣。很多为激光和超导预期付出了高价格的投资者喷喷不平。

周五联创光电收盘价26.54元,3年的平均交易价格已经翻倍。没有实质性的利好,市场太弱向下不是没有空间。

结论:联创光电在行业的顺风车上一直都在交易激光和超导预期,导致股价波动巨大。新产品的推出和市场化需要时间,提前透支预期风险极大。

依然看好产品升级和新业务将给公司带来快速的增长。

联创致光剥离、出表将提升整体毛利率。

行业景气度还将保持,行业估值已经到了极低位置。

宏发股份走势可以作为公司股价企稳的重要参考依据。

股价进入逐步增持阶段。

最后,有宏发电声资产打底,投资联创光电叫着赔率大,很划算的。相当于买鸡送蛋,只是未来孵出的是公鸡与母鸡的区别,既靠经验也碰运气。

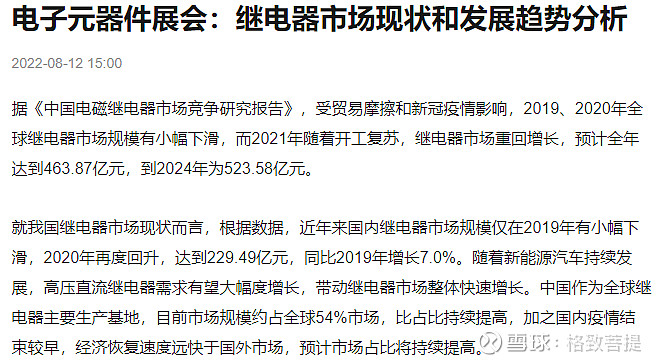

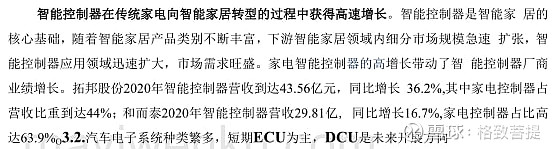

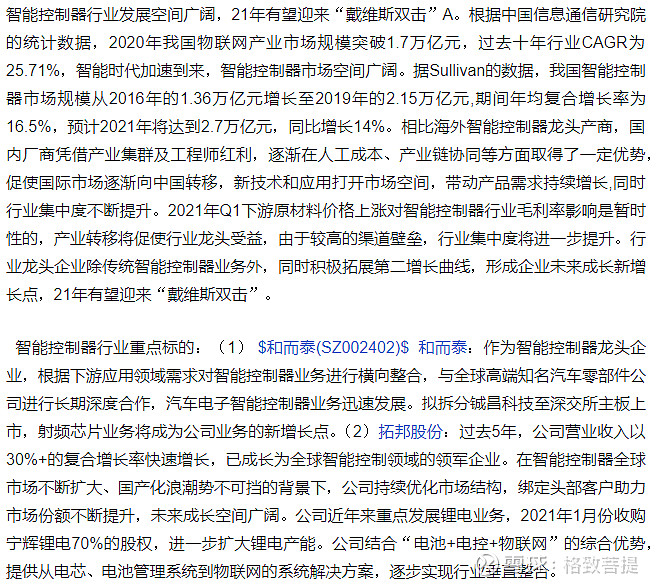

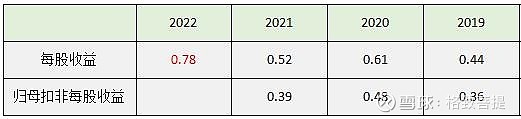

附:公司主要电子产品继电器和控制器的相关信息:可比公司:宏发股份、和而泰、拓邦股份。