近期受新冠病毒的影响,全球市场波动剧烈,道琼斯指数从高位下跌了12.52%。WTI原油期货下跌34.53%,上涨指数也波动加大,创业板指数从高位下跌了10%。

全球市场的急剧下跌让投资者惊魂不定,投资者也放大了新冠疫情对于A股的影响,使得投资者对于市场的看法过于悲观。中国疫情最艰难的时候已经过去了,全球新冠疫情虽然会引发全球经济的衰退,进而影响中国经济的衰退,但是这不是使得A股下跌的逻辑。以此逻辑判断A股的下跌偏于感性化。

(一)疫情是对全球经济的影响

理性的看股市的涨跌是属于资本的行为,资本天生就有逐利性,天然会涌向高收益的市场。诚然,新冠疫情会使得全球的需求下降,进而产生需求不足,出现通货紧缩,存在演变为长期经济衰退的可能。但是,当前来看,需求下降的预期,暂时不会造成通货紧缩。

弗里德曼在《美国货币史》中,研究了美国1867年到1960年间的六次通货紧缩,发现通货紧缩产生有一个共性:每一次经济紧缩都伴随着货币存量的显著下降。

(1)1873~1879年,1873年出现银行危机;

(2)1893-1894年,1893年的银行危机

(3)1907-1909年,银行恐慌导致货币供应量急跌,1907年M2增速-3.51%

(4)1921~1923年,直接原因1920年贴现率持由4.75%提高至7%,利率的提升影响投资,货币存量下降

(5)1929~1933年,直接原因货币供应量大幅减少,M2连续4年负增长,银行破产

(6)1938~1940年,直接原因M2负增长,法定准备金上升,货币存量减少。当前全球实行的是宽松的货币政策,暂时看不到货币存量减少的迹象。

历史上通货紧缩更多的出现在信用货币出现之前,那个时候是金属货币,或者与黄金挂钩的货币,货币本身就有价值,通货紧缩的情况下,持有货币或许是最好的保值方式。

在信用货币出现之后,通货紧缩较少发生。在经济繁荣阶段,供给快过需求,货币当局可以通过夸大信用货币供给解决产量增加后对货币的需求;在经济萧条阶段,通过竞争性贬值,推动供给曲线下移,使其更趋于平坦,导致虽然价格下降,均衡产量增加。信用货币出现后,货币的基石是国家信用,在布雷顿森林体系下,全球货币的基石是美国的信用。

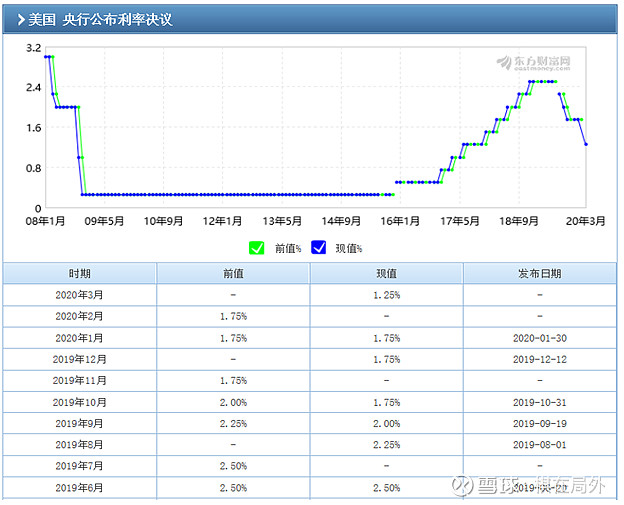

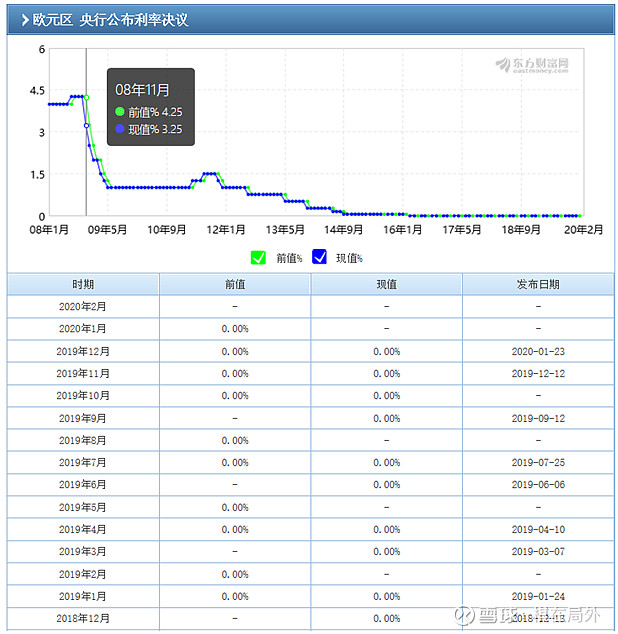

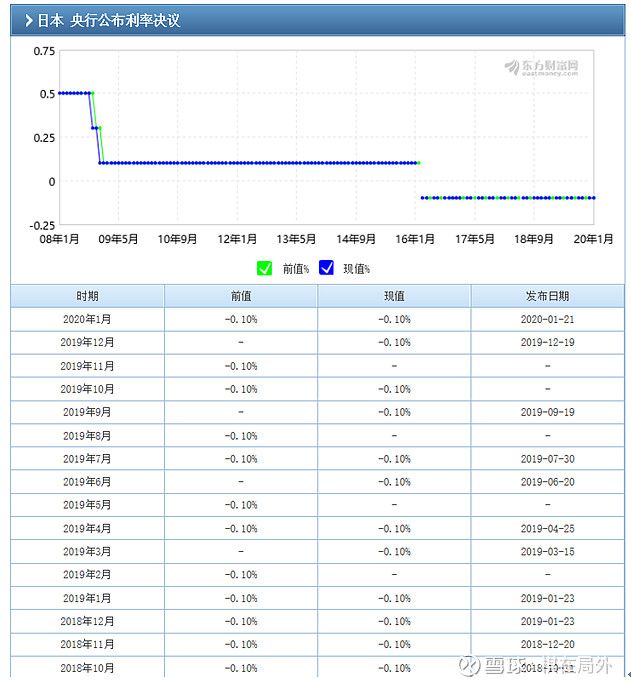

现阶段全球央行的货币政策处于两难的境地:一方面新冠疫情使得全球本来需求不足的情况更加每况愈下,另一方面,世界主要央行,纷纷将控制通货紧缩作为主要的政策目标之一,为了达成既定的通胀目标而努力。美联储和欧洲央行的通货膨胀目标是2%。正常情况下,美国的处境好一点,欧洲压力较大。为实现既定的通货膨胀目标,美联储2019年8月开始降息,欧洲央行于2015年以来重启量化宽松,欧洲央行16年开始已经连续5年0利率,日本央行处于负利率状态。

现在看,欧元区和日本货币政策空间不大,美国尚有一定的空间,08年金融危机的时候,美联储利率最低降到过0.25%,当前是1.25%。但是新冠疫情的延续,会使得货币政策的空间进一步缩小。

当前全球面临这样一个矛盾:一方面,全球主要央行为避免通货紧缩而采取宽松的货币政策;另一方面,新冠疫情使得原来需求不足情形每况愈下,使得实体对货币的需求减少。而货币不会消失,实体经济需求减少,会使得资金涌向虚拟经济,那势必会使得货币涌向保值资产和收益高的资产。按照经典的估值理论,无风险利率是公司估值的分母,当前全球宽松的货币政策,是利于股市的估值提升的。

(二)中美利差扩大下的A股配置机会

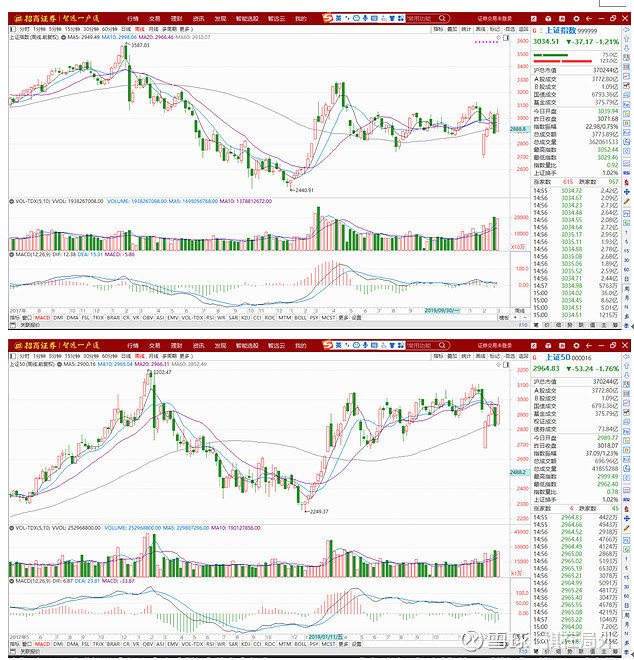

从市场的走势看,我上面的观点也得到初步的验证。上周A股已经从全球新冠情绪中逐步走出来,周线上上证指数和上证50走出了两阳夹一阴的走势,虽然日内波幅较大,但是终归走出了个多头的形态。黄金指数周线也创出了新高。黄金和A股依然是市场的选择。市场已经从恐慌的中恢复过来,普通投资者依然沉浸在恐慌的情绪中。

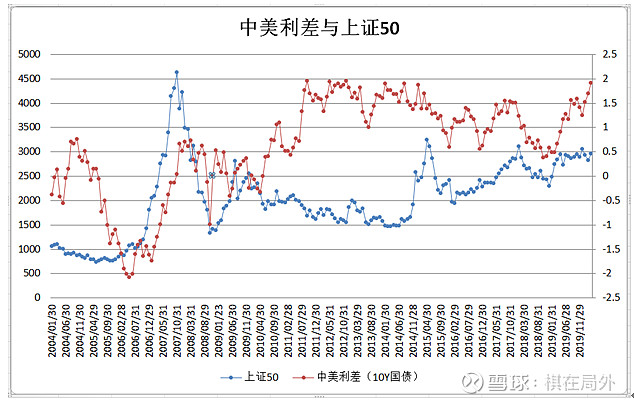

事实上,相对其他资本市场而言,中国的资本市场对资金更具有吸引力,中美利差持续走高,并处于2011年9月以来的高位。从上涨50和中美利差的走势看,两者有较强的正相关性。

并且,在美联储降息后,中国央行没有跟进降息,逆回购、MLF等政策利率仍保持不变显示出了政策的定力。3月4日上午,中国央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年3月4日不开展逆回购操作。

从历史情况看,2008年金融危机后,在美联储降息的情况下,中国并未加入这个降息行列,使得中美利差走高。中美利差维持在高位,有利于吸引全球资金。以上证50为代表的大盘蓝筹股会更受青睐。