众所周知,白酒由于赛道好,现金流很充足,大家都认为之前几个主要上市企业分红不大行,应该大力提高。

但是事实呢:

考量公司对股东的分红回报,关键看股利支付率和分红/融资这两个指标。

我们先看其他高分红典型:

伟星新材:非常稳定连续13年,且派息比例很高,属于很牛,未来应该也会很不错

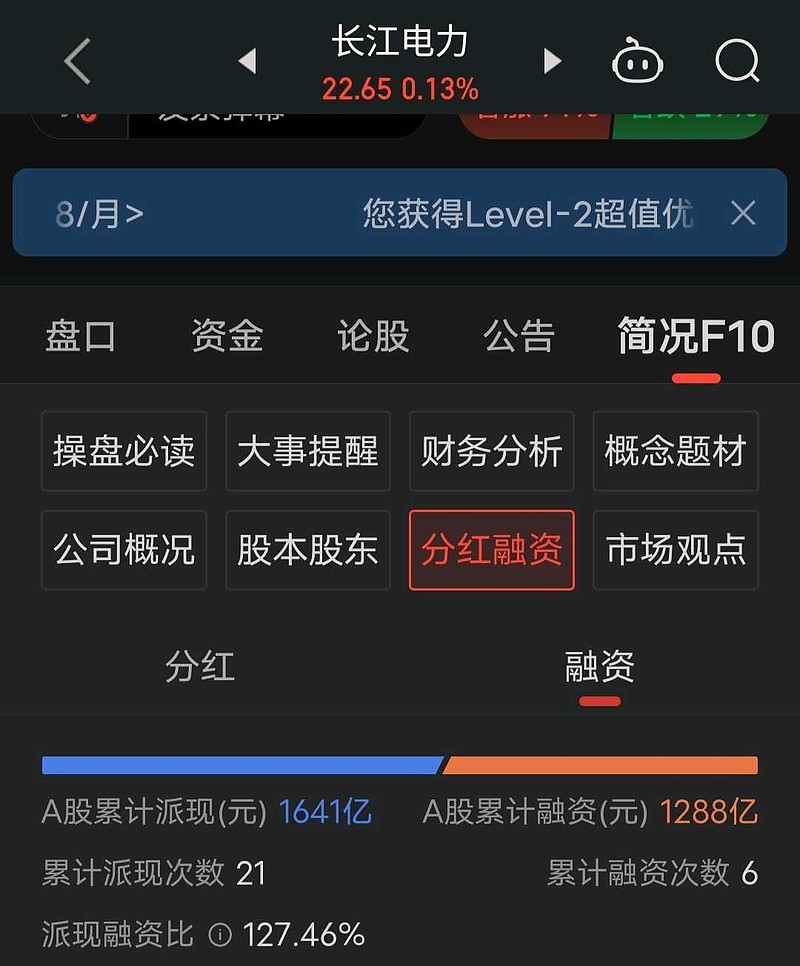

$长江电力(SH600900)$ 分红率很高很稳定,从50%提高到70-90%,但是融资额很高,接近分红了,所以对投资者来说也不是如大家说的那么好。

中国神华,长期处于普通水平但是持续性很好,最近几年业绩成长,分红率才提高起来。

格力电器,总体也是不错,有个最大问题就是不稳定,有四年没派息,有一次还是发生在最近的2017年,预期比较差。

最近几年派息比例降低,但是回购注销比例提升,总体来说还是很牛的。

看看白酒吧,

先从$泸州老窖(SZ000568)$开始 ,派现融资比很不错,而且有好几次特别分红。最近几年从50%稳定到60%。

再看$贵州茅台(SH600519)$ ,23年分红2327亿,只融资22.44亿,对股东还是非常友好。

到了成熟期一般稳定在50%,而从22年开始就更给力了。

再看看五粮液

成长期不如泸州老窖稳定,也有好几年不派息,但是随着进入成长期也稳定在50-55%左右,也是很不错。

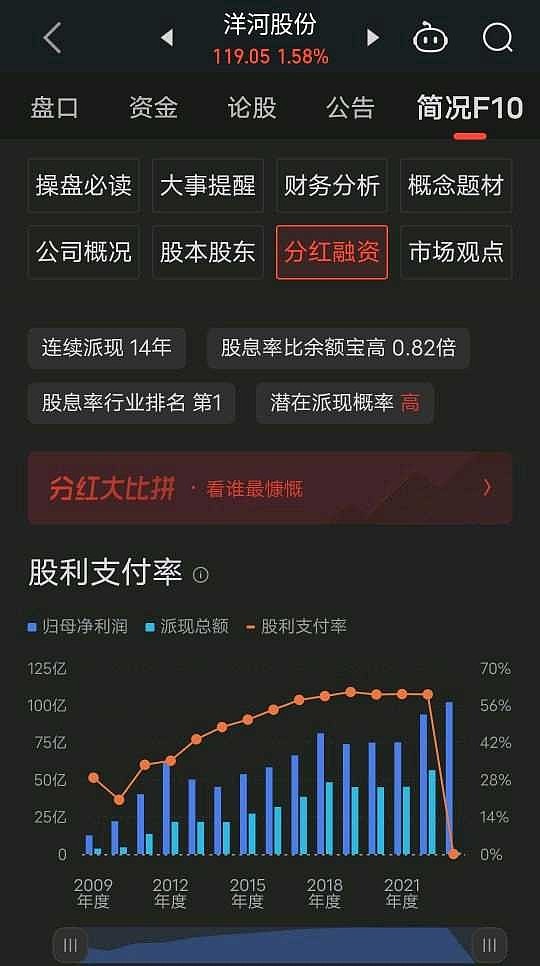

洋河股份,非常稳定,现在稳定在55%左右

可以看到现在绝大多数白酒分红率在50%以上,还是很高的,

现金流好,成熟期未来几乎不用融资,未来白酒特别高端白酒有能力稳定在70%左右问题不大。

可行性没问题,可能性呢?

大部分白酒都是国企,现在地方财政压力大,通过加大分红是非常需要的。

所以,即使未来白酒业绩处于低速增长,但是由于高分红,也还是有底的。