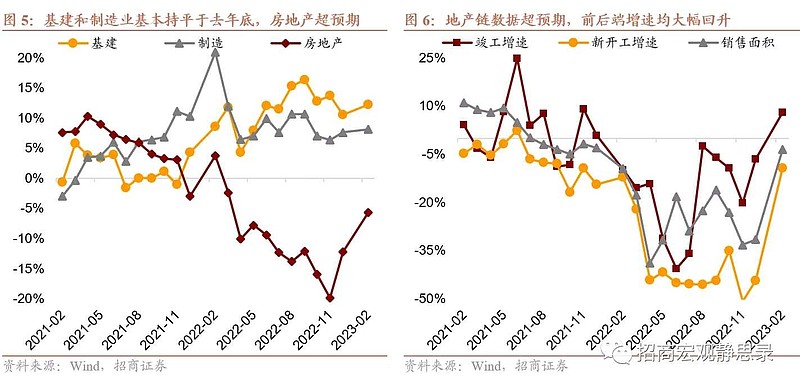

基建和制造业投资增速都基本持平于去年底。1-2月全口径基建投资同比增长12.2%,非常接近去年4季度12.4%的增速水平,可见开年阶段基建稳增长保持了较高力度,也符合一轮复苏起步阶段的周期性特征。制造业投资同比增长8.1%,去年年底大概在7%左右,其中高技术制造业投资同比增长16.2%,占制造业比重继续稳步提高。

相对超预期的是地产链的表现。1-2月房地产开发投资同比增长-5.7%,降幅明显收窄;从钢材和水泥产量降幅都有所收窄来看,建安投资增速应该也有一定起色。

前端超预期。新开工面积同比增长-9.4%,降幅大幅收窄,两年同比接近-11%。如果今年全年与22年(-39.4%)的两年同比能保持在-11%,则今年的新开工面积增速将达到30%,远高于此前预期。商品房销售面积同比增长-3.6%,降幅也明显收窄,改善弹性高于30城高频数据的指引,两年同比达到-6.6%。类似的,如果全年的两年同比保持在这个水平,今年的商品房销售面积增速将达到15%,也高于此前预期。

后端景气度开始上升。竣工面积同比增长8.0%,在主要房地产数据中首个恢复正增长。两年同比达到-1.3%,全年两年同比保持这个水平对应的今年竣工面积增速是15%,虽然增速的提升幅度低于前端,但景气度的客观水平可能要更高。

仍然要提示的是,由于去年开年的数据特别是房地产相关数据存在一些难以解释的高增长,对于后续两年同比走势的预期应该更理性,或者到3月进一步确认持续性。

$招商证券(SH600999)$

他这个我怎么有点看不明白??谁来帮我解释下