一、【行情综述】

1、市场数据汇总

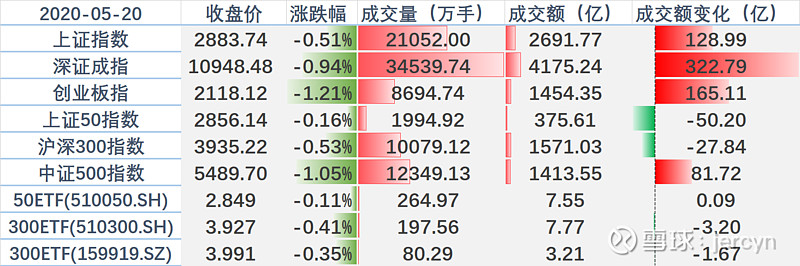

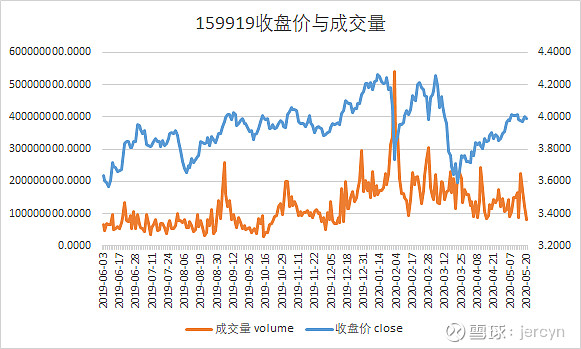

图一:主要指数以及标的概况

数据来源:wind

数据来源:wind

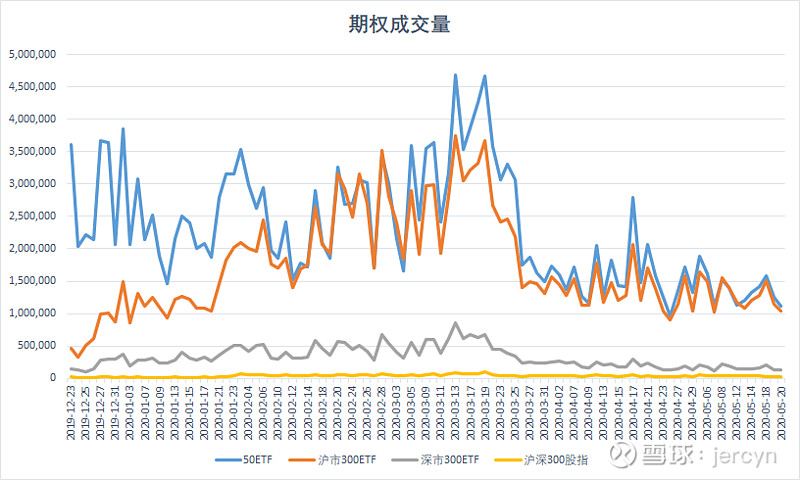

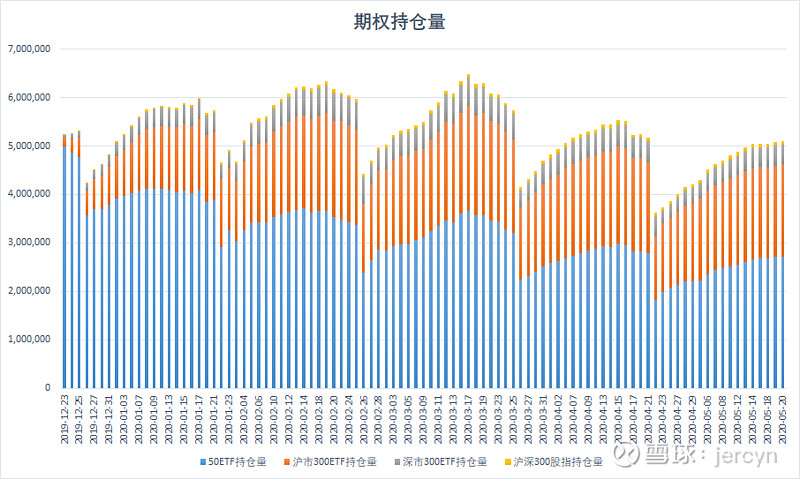

2、期权成交持仓

图三:期权成交持仓情况

数据来源:wind

上证50ETF期权总成交面额304.183亿元,期现成交比为0.20,权利金成交金额4.526亿元;合约总成交1108199张,较上一交易日减少11.28%,总持仓2724359张,较上一交易日增加0.32%。

上证沪深3300ETF期权总成交面额405.441亿元,期现成交比为0.26,权利金成交金额5.741亿元;合约总成交1037554张,较上一交易日减少9.88%,总持仓1902914张,较上一交易日增加1.20%。

深证沪深300ETF期权权利金成交金额0.6304亿元;合约总成交125831张,较上一交易日减少9.56%,总持仓398982张,较上一交易日增加2.40%。

中金所沪深300股指期权权利金成交金额1.8595亿元;合约总成交29483张,较上一交易日增加15.95%,总持仓70980张,较上一交易日减少0.12%。

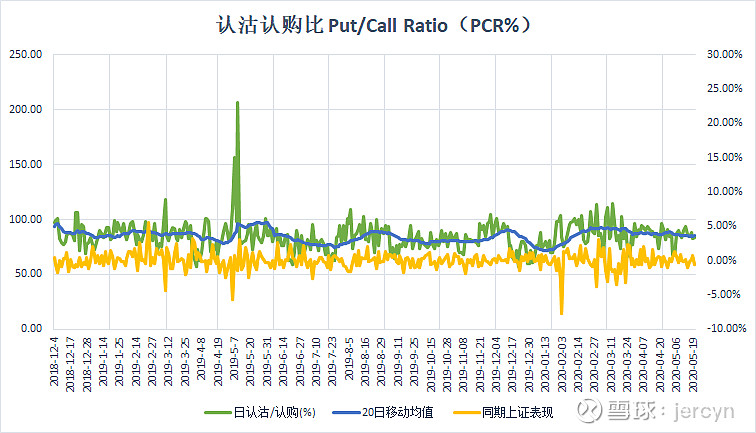

图四:期权认沽认购比

数据来源:wind

50ETF期权认沽认购比为83.69%,认沽占比环比略有上升,处于20日移动均线附近。显示投资者短期对于后市分歧较大,多空争夺激烈。

二、【波动率分析】

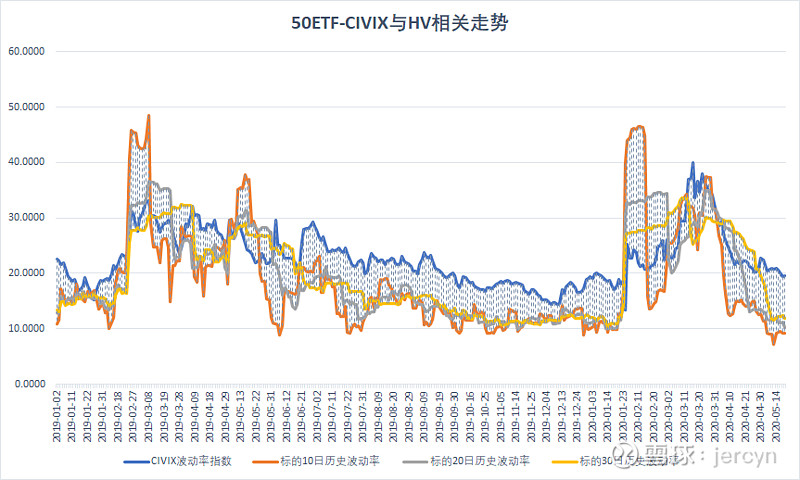

1、50ETF期权历史波动率与波动率指数

数据来源:wind

10日HV为9.1845;20日HV为10.1582;30日HV为11.8982;波动率指数为19.5804。

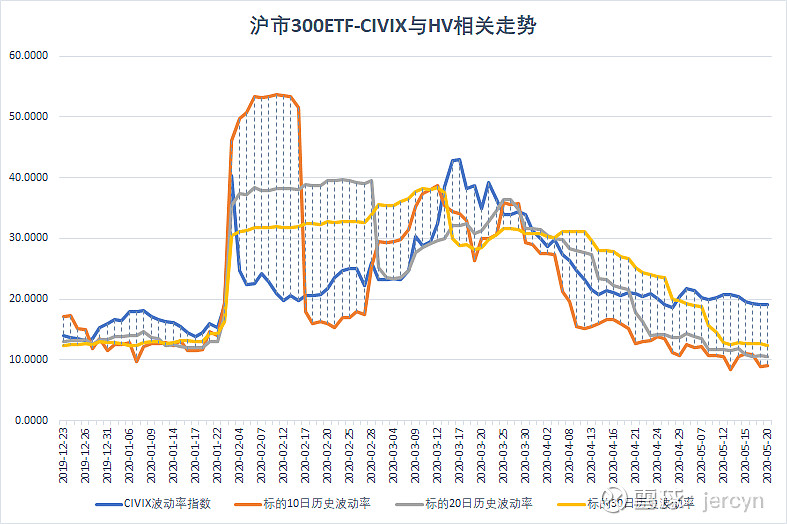

2、沪市300ETF期权历史波动率与波动率指数

数据来源:wind、汇点软件

10日HV为9.1205;20日HV为10.5827;30日HV为12.4109;波动率指数为19.06。

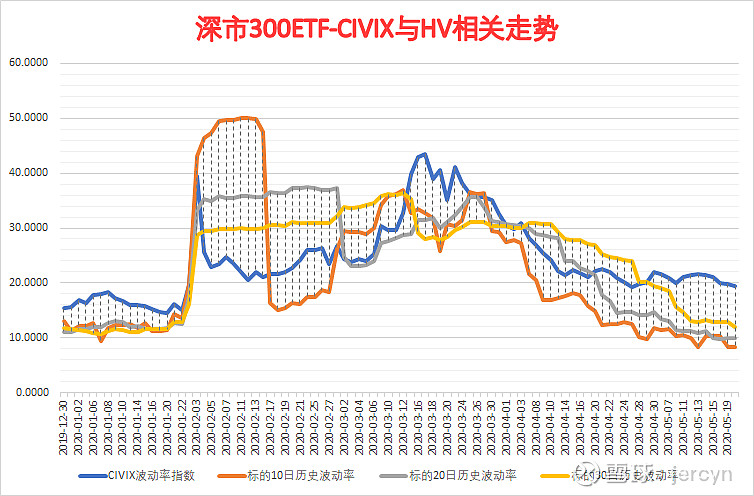

3、深市300ETF期权历史波动率与波动率指数

数据来源:wind、汇点软件

10日HV为8.241,20日HV为9.927,30日HV为11.984;波动率指数为19.47。

三、【交易策略】

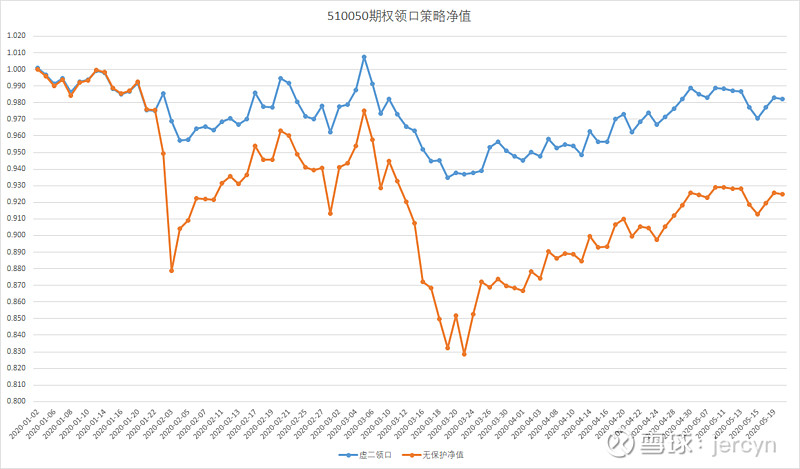

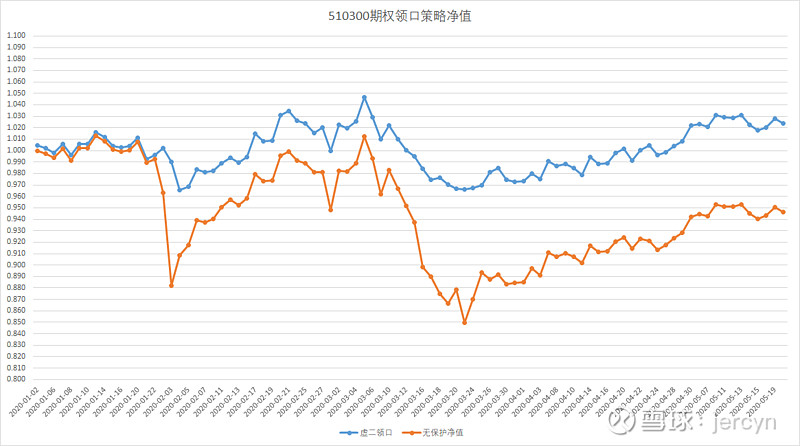

领口策略:

策略:持有标的现货的同时买入当月虚二认沽期权和卖出当月虚二认购期权

操作起始日:2020.1.2

初始资金:100万;初始净值为1

操作策略:到期日前不提前平仓,到期日如需交收则进行交收,并以下一交易日的现货与期权收盘价换仓。

策略净值表现如下:

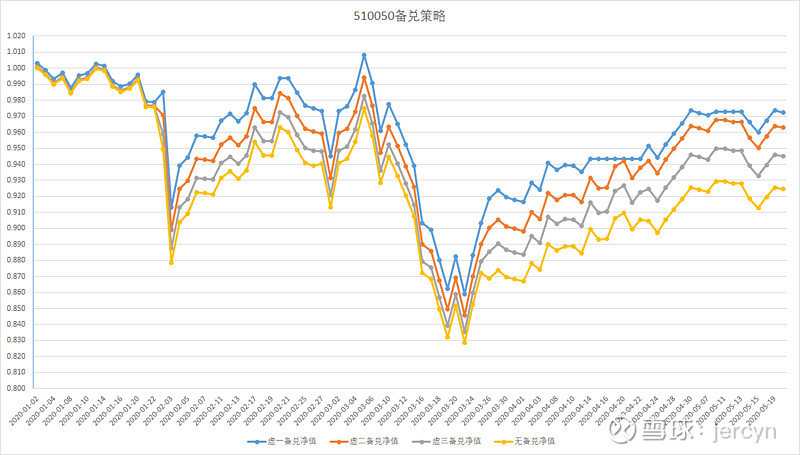

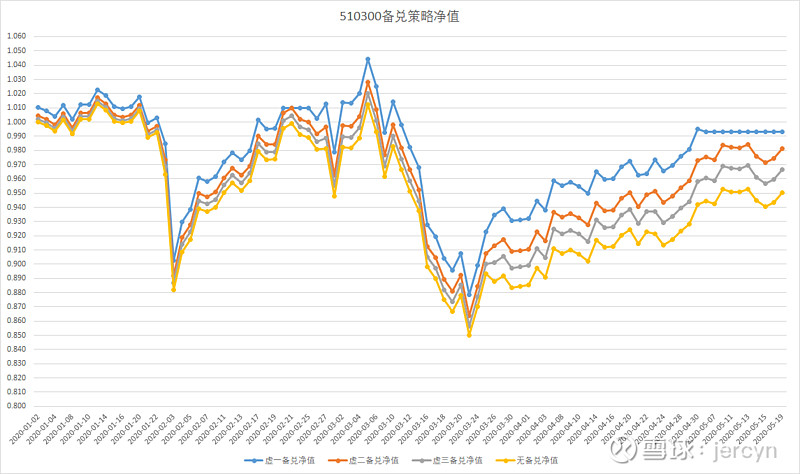

备兑策略:

备兑卖出认购:持有标的现货的同时卖出虚值认购期权

操作起始日:2020.1.2

初始资金:100万;初始净值为1

操作策略:到期日前不提前平仓,如果到期被行权则进行交收,如果未被行权,则收获的权利金以下一交易日的收盘价买入标的份额,同时以收盘价进行新的备兑开仓。

策略净值表现如下:

行情概述:

从盘面上看,周三(5月20日),A股震荡走低,创业板指冲高回落,高位股出现跌停潮。上证指数收盘跌0.51%报2883.82点;深证成指跌0.94%报10948.48点;创业板指跌1.21%报2118.12点;两市成交额不足7000亿元;北向资金净买入超20亿元。

50ETF和300ETF震荡收低,认购期权下跌,期权市场依旧是平值附近的认购和认沽期权交易更为活跃。从成交结果来看,认购期权的日内ATM波动率窄幅震荡,市场交易理性。全球新冠肺炎确诊人数仍在增长,继续留意海外疫情防控的最新进展及对全球资本流动可能带来的影响。全国两会召开在即,A股历来有“两会行情”一说,会议期间经济社会发展目标、宏观经济政策及行业政策将逐步定调,引发市场及投资者关注。两会期间A股市场更可能平稳运行,行情大幅波动概率不大。前期基于市场整体走稳,对中期50ETF以及300ETF走势看好的预期下构建的备兑开仓策略可继续持有,现货如有回调可补仓,补仓可增开卖出认购备兑。如果基于标的短期企稳反弹的判断可适当构建牛市价差策略,如果基于近月与远月的隐波差异可构建日历价差策略,并做好止盈止损计划。

欢迎关注本人公众号:cfzkwzc