一、【行情综述】

1、市场数据汇总

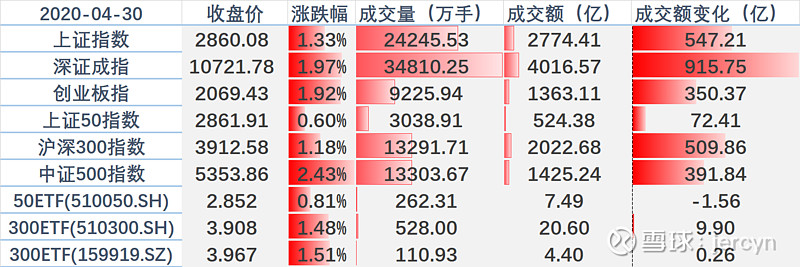

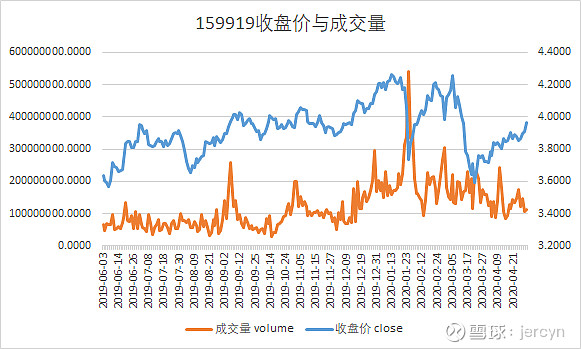

图一:主要指数以及标的概况

数据来源:wind

数据来源:wind

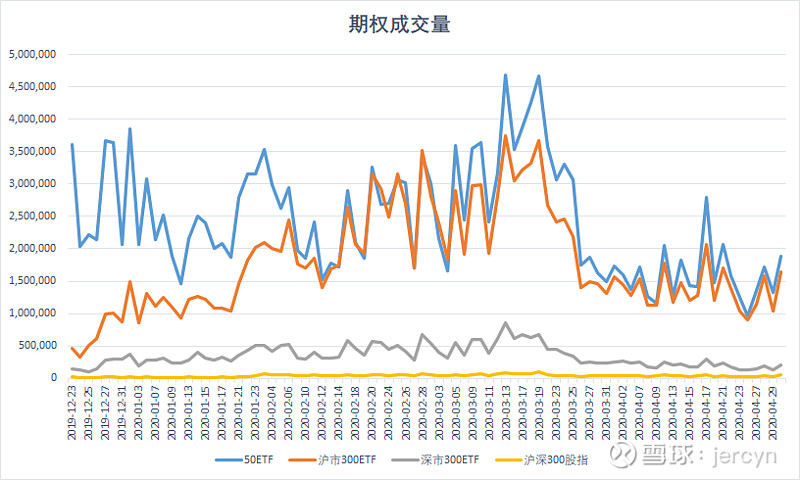

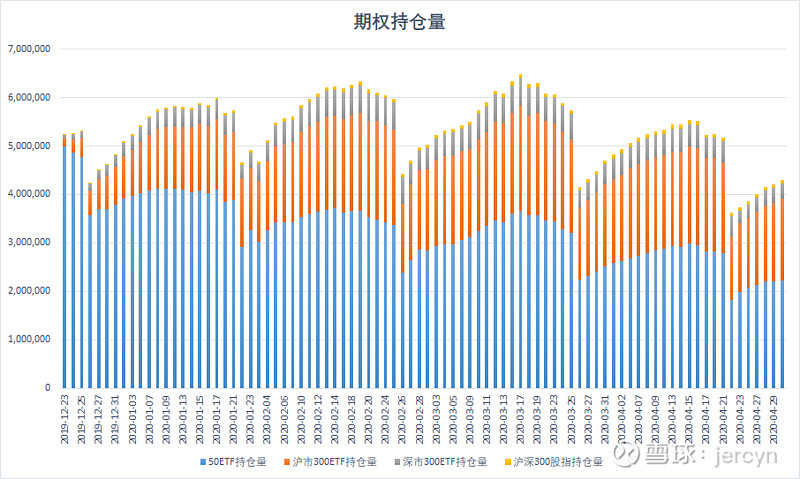

2、期权成交持仓

图三:期权成交持仓情况

数据来源:wind

上证50ETF期权总成交面额522.988亿元,期现成交比为0.26,权利金成交金额10.924亿元;合约总成交1880101张,较上一交易日增加42.22%,总持仓2230520张,较上一交易日增加0.83%。

上证300ETF期权总成交面额637.009亿元,期现成交比为0.31,权利金成交金额13.170亿元;合约总成交1645592张,较上一交易日增加58.81%,总持仓1679479张,较上一交易日增加4.25%。

深证沪深300ETF期权权利金成交金额1.613亿元;合约总成交211456张,较上一交易日增加68.47%,总持仓308061张,较上一交易日增加3.60%。

中金所沪深300股指期权权利金成交金额3.2434亿元;合约总成交51943张,较上一交易日增加64.74%,总持仓79708张,较上一交易日增加1.68%。

图四:期权认沽认购比

数据来源:wind

50ETF期权认沽认购比为67.22%,认沽占比环比进一步下降,处于20日移动均线之下。显示投资者短期对于后市偏向积极一面。

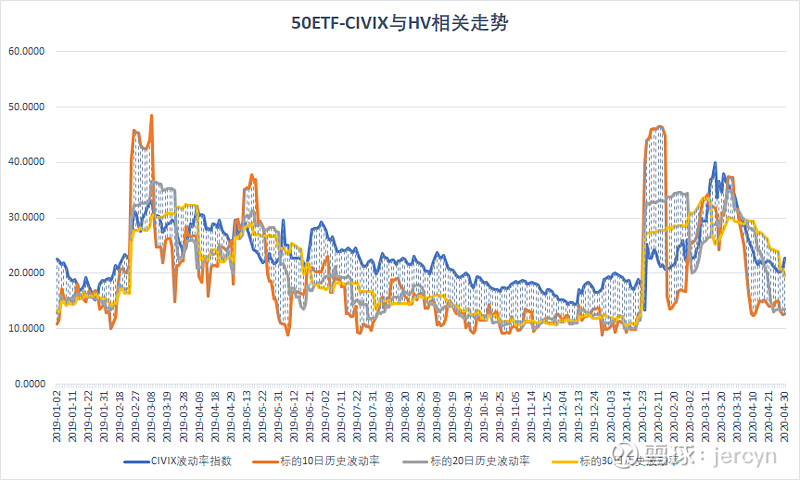

二、【波动率分析】

1、50ETF期权历史波动率与波动率指数

数据来源:wind

10日HV为12.7099;20日HV为13.4725;30日HV为19.6285;波动率指数为22.6989。

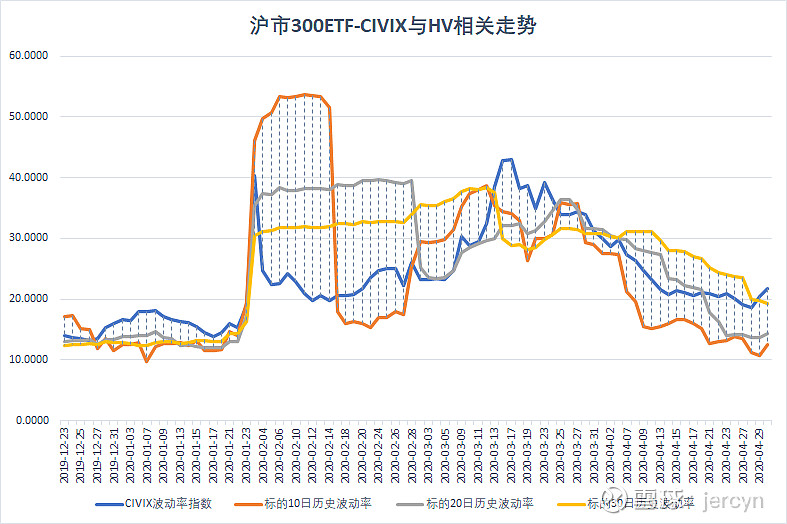

2、沪市300ETF期权历史波动率与波动率指数

数据来源:wind、汇点软件

10日HV为12.4858;20日HV为14.3528;30日HV为19.2976;波动率指数为21.81。

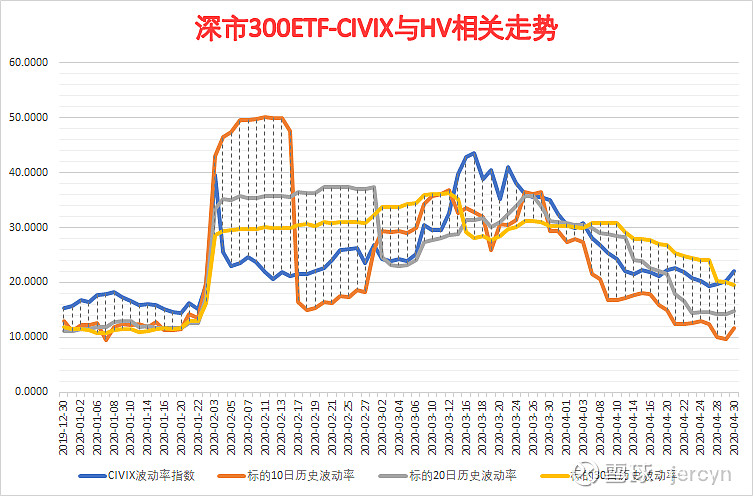

3、深市300ETF期权历史波动率与波动率指数

数据来源:wind、汇点软件

10日HV为11.7886,20日HV为14.7462,30日HV为19.4955;波动率指数为22.00。

三、【交易策略】

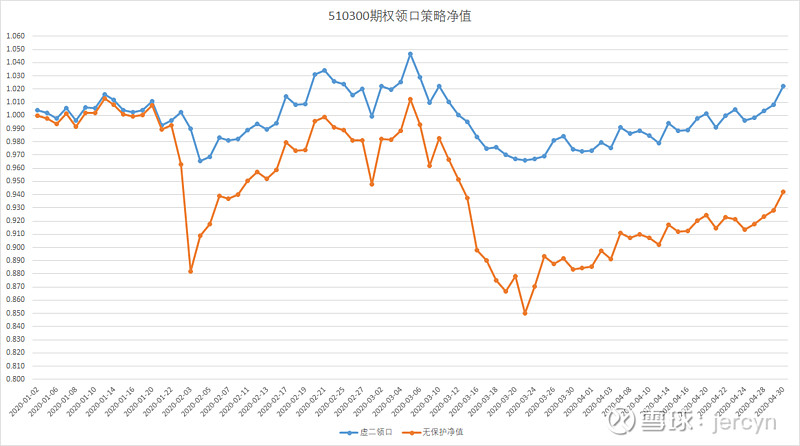

领口策略:

策略:持有标的现货的同时买入当月虚二认沽期权和卖出当月虚二认购期权

操作起始日:2020.1.2

初始资金:100万;初始净值为1

操作策略:到期日前不提前平仓,到期日如需交收则进行交收,并以下一交易日的现货与期权收盘价换仓。

策略净值表现如下:

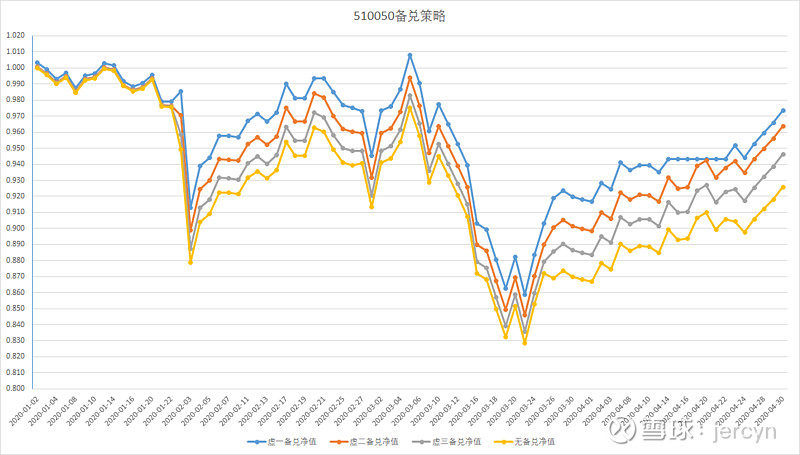

备兑策略:

备兑卖出认购:持有标的现货的同时卖出虚值认购期权

操作起始日:2020.1.2

初始资金:100万;初始净值为1

操作策略:到期日前不提前平仓,如果到期被行权则进行交收,如果未被行权,则收获的权利金以下一交易日的收盘价买入标的份额,同时以收盘价进行新的备兑开仓。

策略净值表现如下:

行情概述:

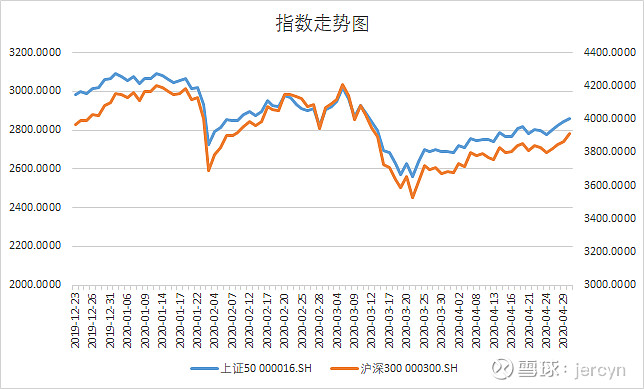

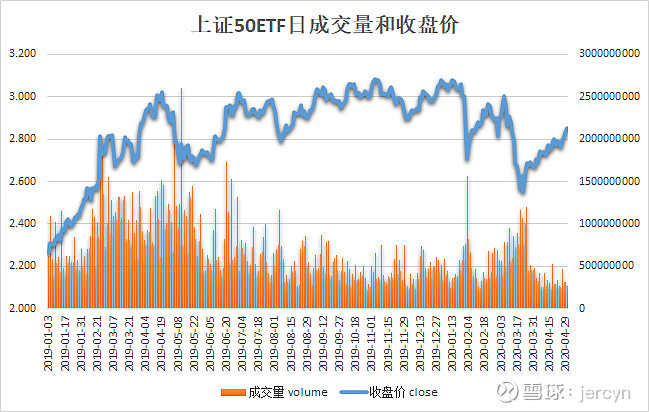

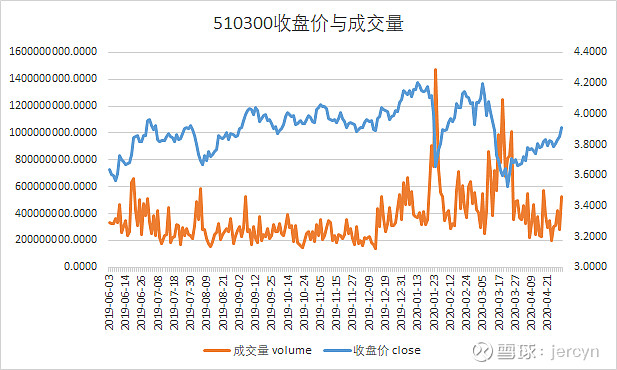

从盘面上看,周四(4月30日),A股4月红盘收官,节前市场迎来风格转换,题材股多点开花,航空、旅游、影视等板块呈现复苏迹象。上证指数收涨1.33%报2860.08点;深证成指涨1.97%报10721.78点;创业板指涨1.92%报2069.43点。两市成交额近6800亿元,较上日放量明显。节前50ETF和300ETF走高,再创六周来新高,认购期权上涨,认沽期权下跌。

海外市场的新冠肺炎疫情防控形势严峻,各国的防控仍在延续,中国此前采取疫情防控的实践经验也得到了重视,但各国执行防控举措取得的效果仍各有不同。继续留意海外疫情防控的最新进展及对全球资本流动可能带来的影响。小长假期间外围市场先跌后涨,大幅波动,投资者如节前构建做多波动率的策略,双买构建跨式或者勒式策略,可在今日开盘后10分钟内平仓了结。前期基于市场整体走稳,对中期50ETF以及300ETF走势看好的预期下构建的备兑开仓策略可继续持有,现货如有回调可补仓,补仓可增开卖出认购备兑。 如果基于标的短期继续反弹的判断可适当构建牛市价差策略,如果基于近月与远月的隐波差异可构建日历价差策略,并做好止盈止损计划。

欢迎关注本人公众号:cfzkwzc