通达信房地产行业共134只股票。

首先按照近五年(及报告期)扣非净利润≥-10%这条,做一个大致的筛选:

符合条件的有8只:新大正、南都物业、滨江集团、中天服务、南京高科、西藏城投、招商积余、浦东金桥。

这里面最新上市的是新大正,2019年上市,但1998年就成立了。

中天服务ROE异常,剔除。这公司历史上主营变更了至少三次,看上去就是个烂壳,现在又搞物业了。

负债情况:

房地产行业细分行业三个:园区开发、区域地产、房产服务。

南都物业,物业股负债52.91%?pass;

新大正应收占总资产比率40%?看上去负债只有30%,那这40%应收账款怎么说?

招商积余是国企,负债没毛病,便宜债,商誉略高,问题不大,国企且连续盈利,看上去减值压力不大。

西藏城投,账上几乎没有钱,短债应付不来。2022年底速动比率=0.1,一季度速动比率=0.09,pass。国企也没用,太拉了。

滨江集团一直很优秀,但负债也是蛮高的。三道红线以来,不管做表还是真降,不少房企负债降到了75%左右。

2022年选地产股的时候,选出来的最终是保利发展、滨江集团、华发股份。

把保利集团和华发股份这两只国企股再特别拿进来看下情况。

从负债方面看保利、华发没什么问题,放弃典型负债表,可以看到房企的存货很高,资产占比高,这方面考虑,房地产股票估值是使用pb估值的,特别是进入薄利甚至亏损年代。应收账款占比很低,应收周转率也就意义不大了。房地产公司没什么应收账款。短债覆盖普遍低,速动比率在0.3左右。

从存货周转天数来看,地产股的共同特征是年初周转慢,房子不好卖,半年度、年底明显周转变快,这里面有促销力度、以及工抵房的问题。尤其是年底。不过应该也与居民消费周期有点关联,人们更容易选择在4、5月份,或者金九银十的时候出手买房子?4、5、9、10看起来是房子比较容易出手的月份。

但物业公司的应收账款高企,物业费回收难。这是典型特征。

保利和华发被筛出去的主要原因是2022年报两家房企都出现了不小的业绩下滑,这当然与去年全年的特殊环境有关系。保利净利润在一季度止跌,华发则继续大幅下滑。

ROE华发=13.74>保利=9.1%。

华发每股经营现金流=18.11元最高。其次滨江=1.68元;

华发年涨停4次,滨江年涨停5次,游资关注度高;

每股现金流华发最高,其次滨江;

净利润率,园区开发企业净利润率非常高,南京高科达到53%;浦东金桥达到31%;华发的净利润率接近物业股招商积余,保利的净利润率接近10%;保利市值最高,盘子最大,这里面知名度最高。

成长性:

从成长性来看,滨江真的是一枝独秀!招商积余也不错。华发增长乏力,似乎最差。

盈利能力:

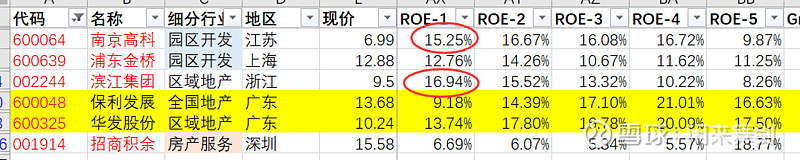

滨江最强,其次南京高科。招商积余成长性不错,目前盈利能力不足。

分红情况:

上图是保利的分红情况,保利是这里面最大方的,有大国企的担当,当然也不多。

结论5只:保留南京高科、浦东金桥两只园区地产,这种股的炒作更具地域性,特别是浦东金桥这种上海本地股;考虑去年特殊环境,保留保利发展,华发差强人意,先pass吧。滨江集团,这个老板真的牛逼呀,地产都这样了,这家公司真的秀!深耕区域。物业股只保留招商积余,物业真不是什么好赛道。但招商积余有一定成长性。

不要看不起地产股,只要足够便宜。

-----选好股,买好股-----

--END。