今天本来打算分析综合类的,结果一看,综合类没有符合要求的,所以直接跳过。筛选结果是:无。

下面看运输设备行业。

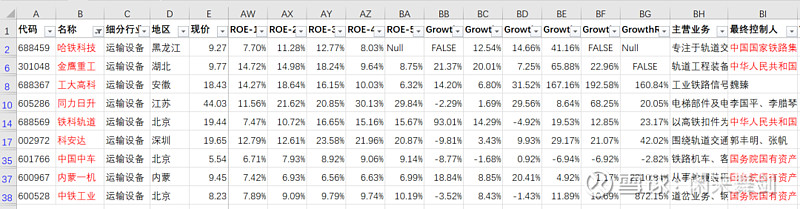

通达信运输设备行业共43只股票。21年至今上市11只新股,而最早一只上市的是1992年上市的神州高铁,深市主板,大家知道深交所是1990年12月1日成立。

首先按照近五年(及报告期年度)扣非净利润≥-10%这条,做一个大致的筛选(先不排除次新股,看一下情况):

符合条件的有9只,其中有6只是央企:

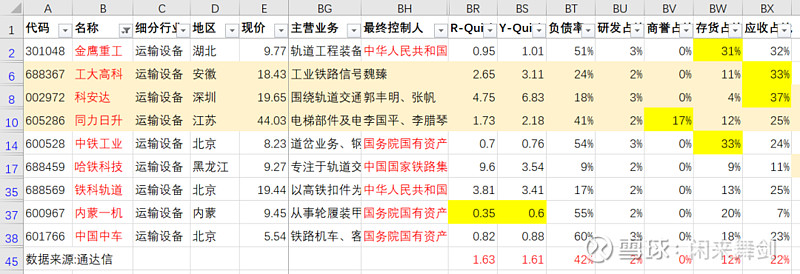

负债情况:

(最右侧从BR列开始向右,因为折叠了,说一下,分别是R-QuickRatio(当期速动比率)、Y-QuickRatio(最近年度速动比率)、负债率、研发占比、商誉占比、存货占比、应收占比。以上数据均为与总资产的比值。)

取相关指标行业中位数,高于中位数的排除(标黄)。行业负债资产比中位数=42%;存货资产比中位数=12%,应收账款资产比率中位数=22%。

负债由于反复讲过的原因只看民企,国企直接豁免。三只民企里边,工大高科应收账款=33%大于中位数11%,同力日升商誉净资比是17%,偏高;科安达应收账款=37%大于中位数15%。

国企稍微关注一下存货占比略高的金鹰重工和中铁工业。内蒙一机的速动比率=0.6是偏低的。

从净利润率和每股收益等角度来看一下:

净利润率TOP3是铁科轨道、金鹰重工、中铁工业,其中每股收益和每股经营现金流最高的是铁科轨道,金鹰重工每股经营现金流是负的,这和前面提高的存货、应收双高有关系。

中铁工业在经历了2017年扣非净利润增长率大幅增长872%后,近两年业务都没怎么增长,业绩平滑度差。净利润率=7%远低于铁科轨道的21%,其他指标也差一些。

因此,经过以上逐步过滤分析,本版块只保留铁科轨道一只作为选入标的。

铁科轨道:2020年上市,主营业务为从以高铁扣件为核心的高铁工务工程产品的研发、生产和销售。实际控制人:中华人民共和国国务院。

亮点:轨道扣件龙头。

概念:高铁、央企国企改革、一带一路。

业务构成:

通达信行业里面有运输服务、也有运输设备,运输服务行业里是空运、水运、铁运、陆运服务,运输设备里面八成的股票是铁路设备。

从行业的角度,短期内,国内的铁路业务还在增长,一些3-4线城市都在到处挖地铁。而这些都是国家的工程,相关上市公司赚的也正是地方财政的钱。

如果未来中国铁路,包括城轨、地铁等继续发展,那相关上市公司还能维持发展,或者走出国门,去广阔的世界舞台销售产品。否则可能将面临行业的天花板。

--选好股,买好股--

--END。