新闻/自媒体一直宣传的海运费超越货值,也变成了很多研究员认为集运后续运价要大幅回调的因素之一,我们自己肉眼可见的新闻播报海运费2-3w美金比比皆是,甚至还有的吹运费5-10w 美金,当然不排除某些流向有少部分货主按照最高1w+的运费在成交,但整体市场所承担的平均出口成本在哪里我们来测算下:

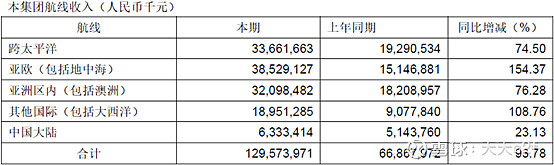

中远海控中报显示,国际航线货运量为11081437teu,国际航线收入为123240557000元,计算得出国际航线单箱收入为11121元,按汇率6.5折算,单箱收入为USD1710,此处不考虑美线大小柜0.8折算问题,直接按照0.5算, 考虑到单收已经涵盖一切本地费用以及滞期费等额外收入,同时考虑到单箱收入已含回去程,所有国际航线总体的回程装载率按照50%测算,此处毛估出口每个大柜平均收入为3000*1.5=4500USD。

同理,我们通过美森的中报来分析下那个传说中卖到5w usd运费的船公司

美森上半年货运量为240500Feu,营收1243400000USD,计算得出USD5170/Feu,考虑到单收已经涵盖一切本地费用以及滞期费等额外收入,考虑到美森仅有美国航线,此处按照回程35%装载率测算,此处毛估出口每个大柜平均收入为4600*1.35=6210USD。

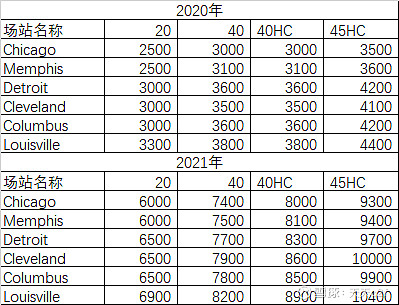

我们再来看一组数据,了解下当前美国主要内陆点铁路运输的成本如何

单位:USD(美西中转)

结论:

1)市场新闻以及自媒体宣传的高额运费理性看待,就船公司而言,平均每个大柜出口收入的运费就4500USD,远低于货值; 即使是号称最高端价格的美森,平均每个大柜出口收入也就6210USD。(有心的球友可以提供下平均出口货值情况,我今天脑袋痛)

2)跨越大洋彼岸上万公里的海运费,比不过漂亮国内地千公里的铁路费上升数值,漂亮国都没制止本国CN、CP、BNSF等铁路供应商的加价行为,再谈制约海运费的言论没有任何可信度。

@红领巾传奇 @Bigpendan @润哥 @张平原 @等一个橙色 @小飞飞_股市小学生 @稳健plus @品品单丛茶 $中远海控(SH601919)$ $中远海控(01919)$