首先看全国物管总面积,310亿平方米,国内物企约13.4万家,营业收入过万亿,行业净利过千亿,在中央ZF严控房价地方ZF白嫖房企的背景下,业行内卷严重,为求出路,房企纷纷纷向轻资产转型,并购扩张,正因如此,谋求上市成为未来物管3-5年的重要看点,根据港股多家物管给出的业绩指引,基本能确定是行业高速增长的3-5年。

在此阶段的增长分为三种不同方式

1,母公司输送面积;

2,外拓非住宅物业;

3,收并购;港股市场此类优质资产较多

港股此类优质资产较多,A股目前仅4家,分别为新大正,南都物业,招商积余,特发服务,目前看,南都物业,特发服务处在低位,本篇就特发服务做展开

首先,回顾一下K线走势及相关对应事件

0-1 2021.1-3月,物业服务板块,H及A股普遍都出现了约30%下跌,是属于2020年8月见顶以来的下跌延续,特发服务在2月10日见底,是基于公司2月18号晚公布中标中大合同,18号当天上涨5.58%

1-2 为所属房地产板块在2月25号集体冲击涨停,虽然在经营实质上,特发与房地产无相关性,但还是因板块效应叠加早几日公布的重大合同,拉出了上市以来的第一个20CM,

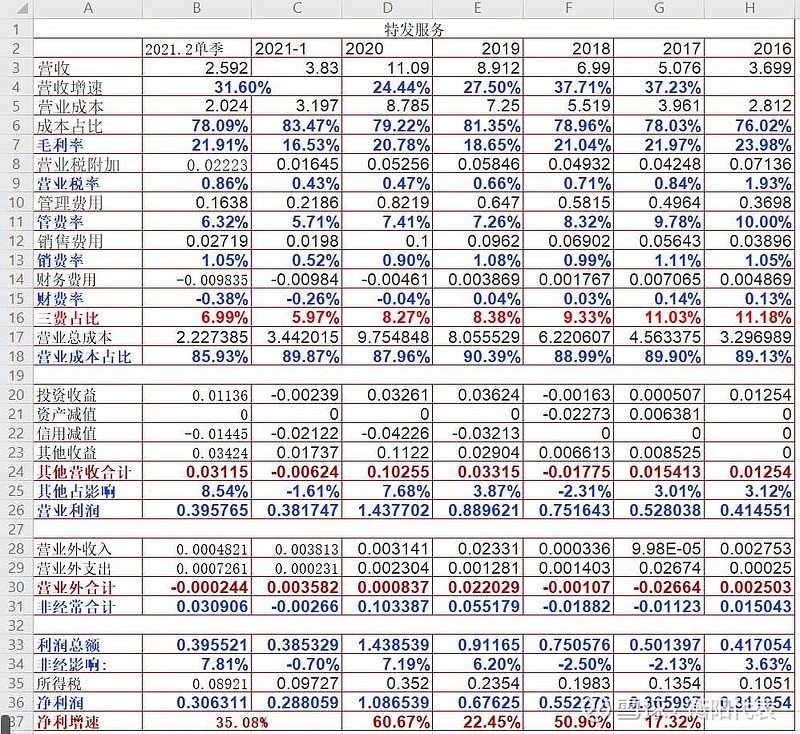

2-3 为物业服务类板块集体出现反弹,4月23为此轮反弹的高点,当晚公布年报,净利增52.01%,营收增长增24.4%

3-4 年报公布后,股价一路阴跌,至6月18日,网下配售股半年期解禁,随之而来的是公司又公布了一份重大合同中标公告,次一交易日高开高走,最高涨幅12%,报收2.77%低于开盘价

4-5 随后继续自年报公布后的阴跌之路至7月8号,A股同类型物管公司新大正公布半年度预告,营收增长56%-59%,净利增长36%-39%,股价当日涨停报收,特发跌3.56%

此时,两者估值为新大正静态58,特发服务静态35 溢价率为66%

中报利润预测

以发审委定价为估值低点测算,特发发行PE为28.75,市净率2.57,动态今年业绩增40-50%至1.4-1.5亿, 取1.4亿数值, 对应40亿市值,即31元股价

目前股价23元,行业对比明显低估,若中报营收增长在40%-50%区间,净利增速在35%以上,将存在预期差,股价或得到一定程度修复。

中期看点在年报及员工持股解禁,在这之前二级市场可能会拉出一个相对较好的价格,目标价对应A股同类型上市公司新大正的上市低点40倍估值,目标价43