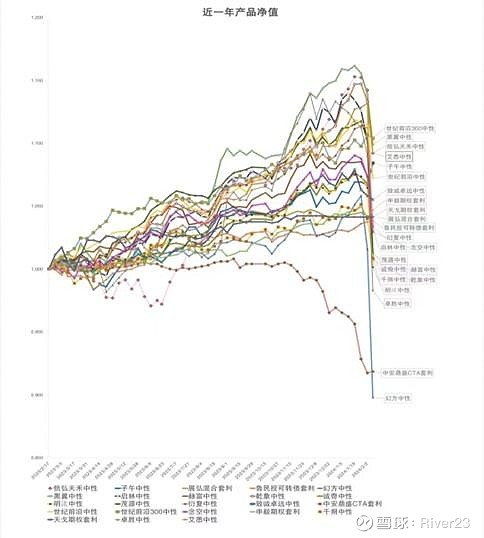

这波量化策略的崩盘表明:

1)所有最开始的alpha,用的人多了,都会变成beta。都会逐渐成为一种自我加强效应。交流了几家私募量化的管理人,都承认根本没有想到会有这么多资金,做如此相似的策略。

2)“稳定收益 + 低回撤”模式看似蜜糖,实则砒霜。毒性在于加杠杆的诱惑。而每一次市场出现“低回撤+杠杆化+同质化”的组合后,最终结果都无法逃脱崩溃的结局,这是二级市场的铁律。近有2020年疫情期间Universa暴赚3600%离场后那些持续卖出美股波动率看跌期权的对手盘机构们,和2016年12月、2022年12月国内债券市场的两次carry trade模式下的大幅回撤;远有美股1987年因为投资组合保险策略导致的黑色星期一大崩盘,和1998年亚洲金融危机期间长期资本管理公司(LTCM)的破产。

3)任何持续获取超额的策略,某种程度上都是套利。但市场长期的有效性,导致某种套利机会不可能持续存在。最终看起来就是不同策略各领风骚三五年。

基于以上三点,主观投资之所以还有用武之地,就是因为它还可以有意识地摆脱这种基于市场资金不断追逐短期暴利的路径依赖。