市场的中长期走势可以归于基本面,但短期变化更取决于资金面。去年底A股市场无视外盘和政策面边际改善的下跌,很可能源于存量资金对流动性的挤兑。

为什么会挤兑?2015年6月是场内两融泡沫+场外融资的去杠杆;2018年底是股权质押暴雷连锁反应;而这次更像来自公募和私募负债端收缩的压力。由于公募整体上没有什么降仓位的空间,再加上这几年新发产品狂怼赛道类,所以公募的卖出基本是由于负债端的赎回所致。也就是说,这一波是基民开始扛不住了。

看两个数据:

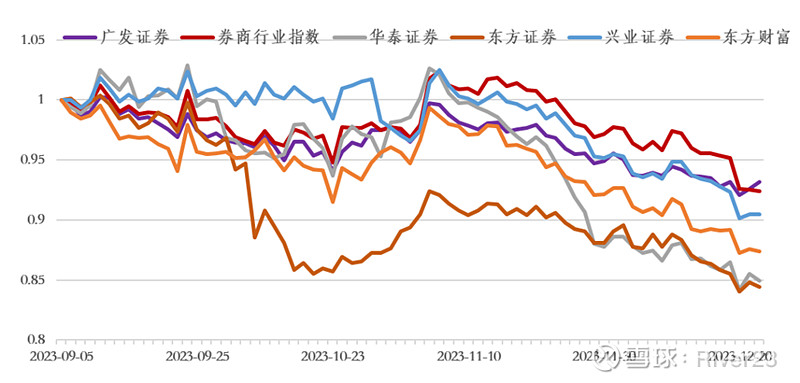

1)看券商板块。这波跌幅大的,都是前两年被认为“含基量”较高的券商(公募业务所贡献收入和利润占比高)。这也是它们能在2021年公募大好时能有独立于板块alpha,典型如广发。但公募业务收缩时,就是拖累。9月至今,除广发基本跑平券商指数外,其余几家跌幅都明显大于券商整体,包括主打互金的东财。

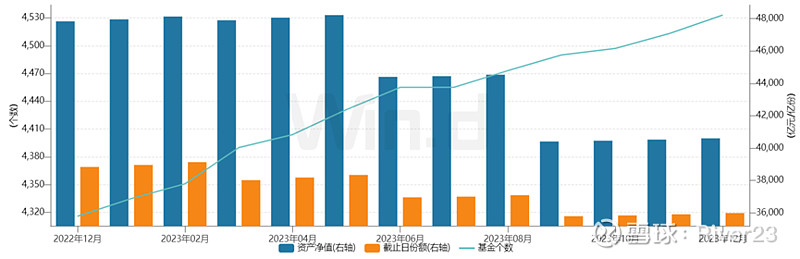

2)公募产品中的混合型基金总保有规模于8月以后忽然下降,同时总份额也下降。表明新发基金的新增份额并未抵补老基金的赎回份额,考虑到市场“赎旧买新”的常规操作,一般新基的净值为1,低于老基,按说总份额应该增加。所以这种降幅只能说明存量权益类公募遭受的净赎回压力很大。看12月份的数据验证(图中12月份的数据无效)。

为何基民都套了这么深,这么久,非在这个时候赎?再看一个数据:

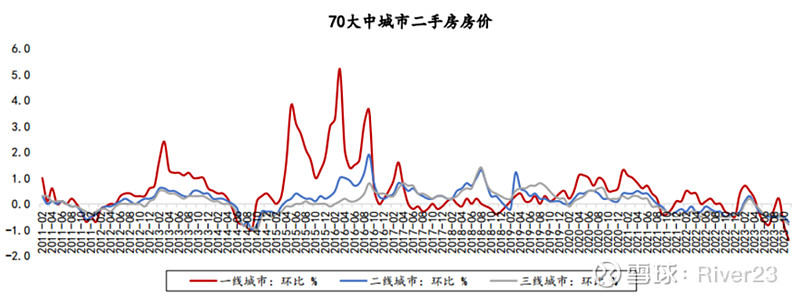

3)一线城市二手房交易价格在6月份以后,开始持续环比走低(除8月份稍有企稳之外),并且自8月之后,一线城市房价的环比下降幅度有逐月扩大迹象。

一线房价环比加速下跌和股市去年8月后跌,时间上已经吻合。至于逻辑上的联系,找到一篇中基协2022年发的报告《全国公募基金市场投资者状况调查报告(2020年度)》,我国基民的画像如下:

1)30-45岁的个人投资者占比将近四成,达到38.8%;30岁以下和45-60岁的人群占比均在四分之一以上,比例分别为27.7%和25.8%;(消费和投资能力最强的年龄段)

2)接受调查的自然人投资者2020年度个人税后收入多集中在50万元以下,占比为91.6%;(大部分人现金流能力并不强)

3)广东、北京、上海聚集全国投资者约三分之一;(房子在这三地是更为核心的资产)

4)金融资产超过50万元的个人投资者总计占比31.7%;(至少20%以上的被调查者持有基金规模超过其年收入)

5)81.3%的投资者金融投资金额占家庭年收入比重不超过一半(资产配置的大头并不在基金上)。

结合上文和招行曾发布过的国人财富分布报告,大致推测出以下两点:

1)基金购买基金的规模分布明显不均,占全部33%的北上广的基金投资者的总持仓规模估计在50%以上。

2)这些主力基民在公募(或私募)基金资产上的配置很可能在房地产上。

这样看大A独立跌的逻辑就清晰了:

1)供应链转移引发的国内制造业产能及出口承压(先冲击主力基民们的现金流量表)+核心城市地产价格下跌(再冲击主力基民的资产负债表)+已经高企的居民杠杆率 —>

2)主力基民偿债能力下降,占大头资产价格下跌,净资产以更快的速度收缩 —>

3)主力基民避险心态加剧,被迫赎回公允价值虽已下跌不少,但仍具流动性的公募产品 —>

4)公募基金因负债端的收缩被迫在低位持续卖出。

市场最近又开始杀大市值白马,导致存量资金继续下沉到毛票互卷,也是对这种被动性抛压的规避。

由此推测,大A指数企稳的一个必要条件大概率是核心城市房地产价格的企稳。

说房价下跌后,资金流入股市?不存在的。

救大A不如稳房价。