如何用ETF把握二八轮动

做了《证券账户可以做什么?》PPT之后,有读者要求把其中的内容细化,分门别类的写写。这是个好建议,那就且从ETF,从用ETF把握A股“二八轮动”开始吧。

如果读过现代证券理论的朋友,相信对下面这个公式不会陌生,这是法马-佛伦奇三因子模型(Fama-French three-factor model),是解释股票回报最重要的三个因子。而在这三个因子中,对于ETF投资者而言,市值规模因子SML和估值因子HML反而比传统的贝塔(β)恐怕来得更为熟悉,因为已经有大量针对这两个因子开发的专门ETF产品。今天所说的“二八轮动”,说的其实就是市值规模因子SML。

“二八轮动”,这个名词对A股投资者恐怕并不陌生。它反映的一个现状就是A股的大盘股和小盘股表现往往分化,走势并不同步。当然,这并不算中国特色,即使在美股或者其它成熟市场亦是如此,正因此才会有三因子模型,用市值规模因子SML专门来反映着两者的差别。

那么,在A股上,如何观察“二八轮动”呢,这就要靠观察官方权威版的中证规模指数了。之所以说官方权威,因为这一指数的出资方中证指数公司是上证所和深交所的合资公司,既然出自两大交易所,自然是官方嫡系了。

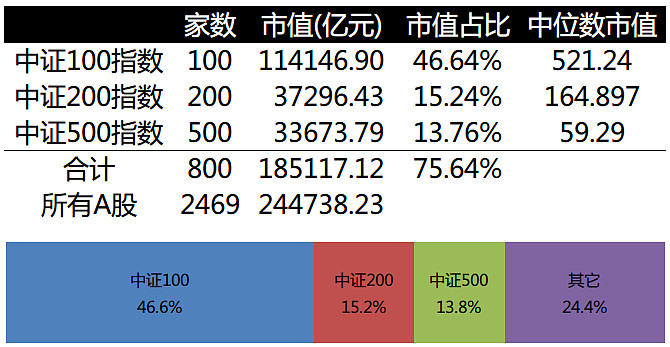

中证规模指数旗下有好多指数,但投资者需要了解的也就是三大指数:中证100指数、中证200指数和中证500指数指数。这三大指数,其实就是根据一定的筛选规则选择符合规则的股票,然后按照自由流通市值排序,从高到低选出100家,再选出200家和最后选出500家,一共800家公司。当然,正因为这个选择规律,所以将上述三个指数组合,还会形成许多新指数,比如将中证100指数和中证200指数组合,即最大的300家就构成了目前股指期货标的的沪深300指数,如果将中证200指数和中证500指数组合就是中证700指数,而三个指数组合则是中证800指数。

虽然目前A股已经有2469只A股,但是这800家上市公司就占了75.64%的总市值,其中中证100指数又占了46.64%,中证200指数是15.24%,而中证500指数则是13.76%。

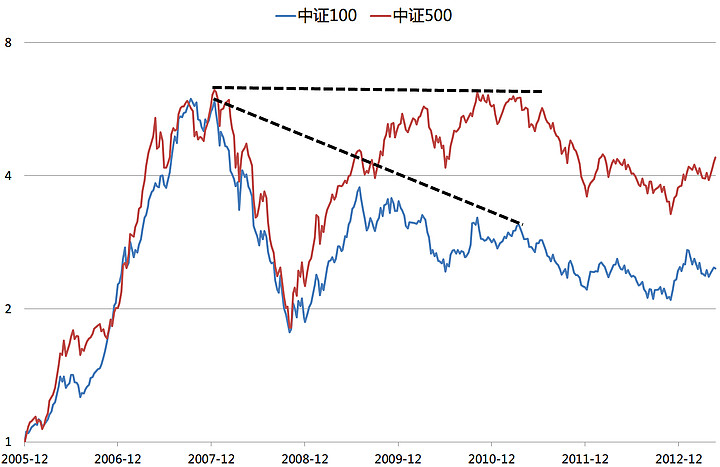

一般在谈二八轮动时,我喜欢拿中证100指数和中证500指数作为对比。从下图我们可以看到,从2006年迄今,投资代表权重股表现的中证100指数和投资代表中小盘股的中证500指数差距甚大,如果选择的是中证500指数,那么在2011年初就曾经有逼近2007年历史高点的机会,而投资中证100指数却始终在半山腰。而且细看2009年到2011年初的行情,很明显中证100指数是在逐级走低,而中证500指数却是逐级走高。两者的确存在分化。

那么如何捕捉二八轮动呢?这个就是八仙过海各显神通了。

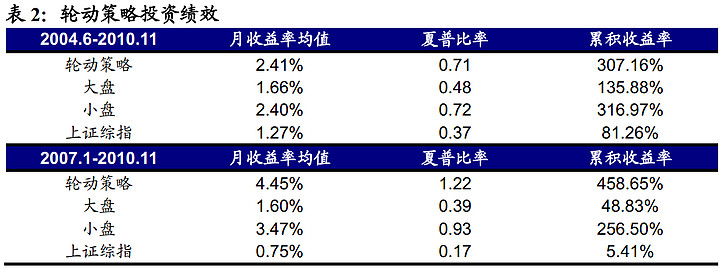

国都证券的研究员曹源在2010年一份题为《A 股风格轮动规律探寻》的研究报告中提出用上月M2同比增速、三个月前PPI同比增速和三个月前小/大盘年化波动率之比的移动平滑值来预测到底该选择大盘股还是小盘股。下图可以看出,回测结果还不错。

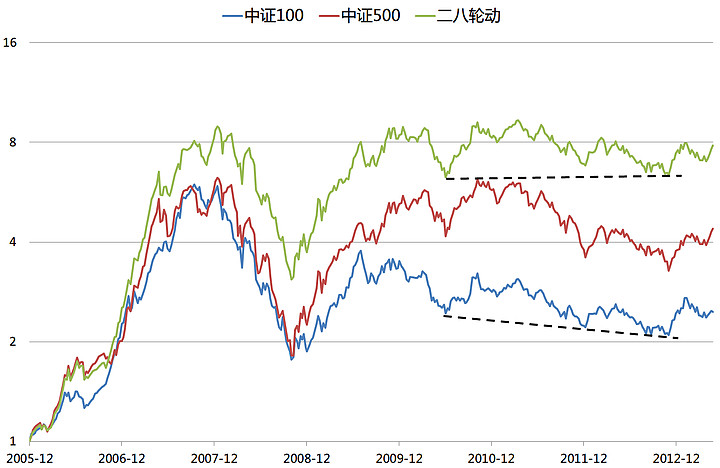

当然,笔者在供职的报纸上,也一直有公布一个基于动量效应的“二八轮动”模型,每周都会在中证100指数和中证500指数之间切换。下图就是2006年迄今的回测模拟图,相比表现较好的中证500指数也依然有超额收益。尤其是去年末的回测数据低点高于2010年的阶段低点,而不似中证100指数和中证500指数均创出新低。

那么如何用ETF来捕捉这种轮动呢?说起来中国的ETF市场真是让人汗颜,直到今年三月才有了第一只追踪中证100指数和中证500指数的ETF。

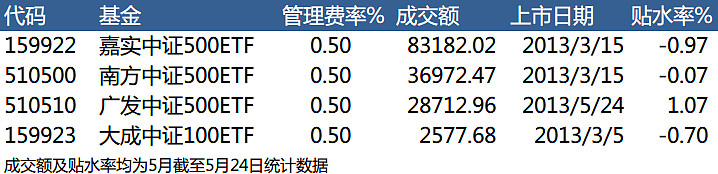

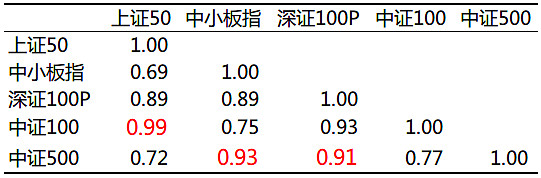

在有这些专门的ETF之前,要捕捉二八轮动,只能通过仅有的几只交投活跃的ETF,比如用上证50ETF(510050)捕捉大盘股,用深100ETF(159901)和中小板ETF(159902)捕捉中小盘。从下面的相关系数矩阵可以看到,上证50指数在跟踪中证100指数上,表现相当不错,再加上目前中证100ETF成交每天不过数百万元,显然上证50ETF依然是捕捉大盘股的好选择。当然,考虑到大成中证100ETF(159923)一直有着不低的折价率同时折价率有高有低,在折价率超过0.7%的时候从上证50ETF切换到它做个套利也是不错的选择。

至于中小盘方面,无论深100指数还是中小板指数和中证500指数终究还是有些小差别的。所以,笔者是热切盼望中证500ETF们能够快快活跃起来。从目前的成交来看,深市的嘉实中证500ETF无疑最活跃,近期频频出现单日过亿元的成交额,差不多是老牌中小板ETF的一半了,至于沪市的南方中证500ETF虽然还差点,但是伴随5月24日上证所修改ETF融资融券规定,允许其成为融资融券标的之后,恐怕活跃度也会上升。