奥雷巴替尼以13亿美金的总价成功BD给日本武田制药,超越和黄医药呋喹替尼的11.3亿美金,成为国内小分子肿瘤药史上最大的BD交易。1亿美金的首付款,12亿美金的里程碑,将彻底解决公司目前的现金问题,同时和武田一起推进海外临床开发和商业化,借助其多年积累的临床推进能力和丰富资源,将加快奥雷巴替尼的临床开发,提高未来全球的销售潜力。

.

同时,武田制药将投资7500万美金,溢价25%认购公司股份,成为公司第二大股东,同时也是重要的产业股东。武田的入股,可以给即将走向国际市场的亚盛,在临床和商业化给与很多指导,而且基于亚盛医药强大的研发实力,武田后续缺管线的现状,未来双方合作的前景和机会也会增加。

.

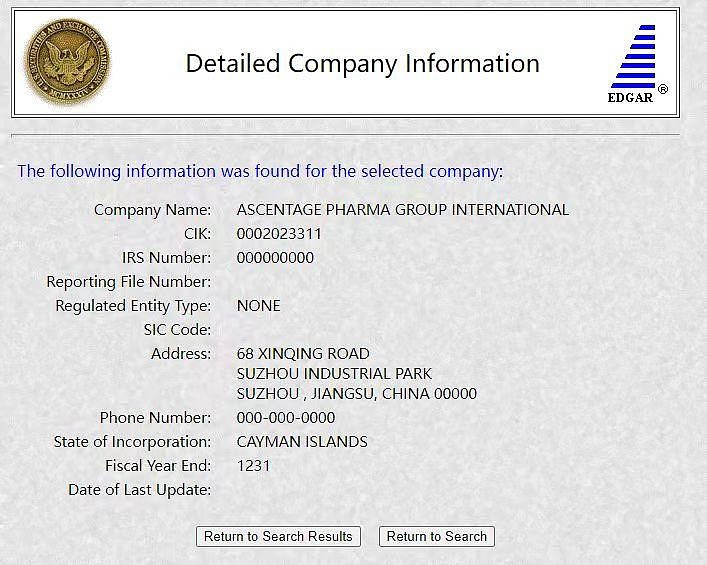

另外一件事就是亚盛医药计划赴美上市,SEC官网也可以查到相关申请,亚盛医药将成为第四家港美两地上市的Biotech,前面三家分别是百济,和黄,再鼎。

.

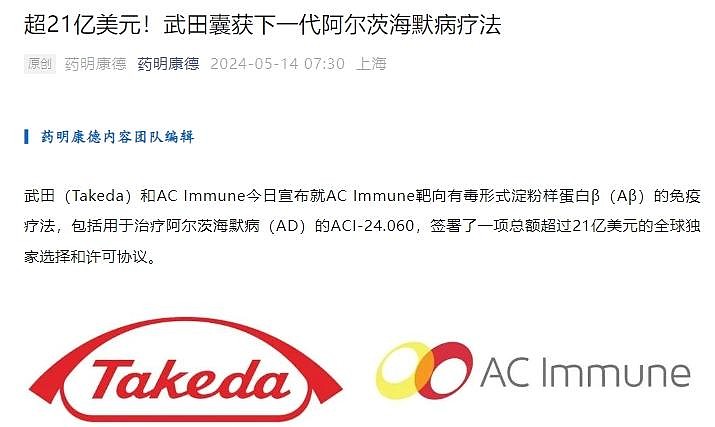

仔细研究下,本次交易结构,特别类似于武田刚刚在上个月21亿美金收购AC Immune治疗阿尔茨海默症的药物ACI-24060,也是采取独家选择权的模式,同样给了1亿美金首付款,21亿美金的独家选择权行驶费+开发注册里程碑+销售里程碑。咨询了BD圈的律师,采用这个模式主要是因为海外反垄断法的限制,采取两步走的模式,是一种技术性操作,在行业内很常见,是一个非常成熟的模式,对于武田这样的MNC来讲运用的非常熟练。

.

武田制药在2017年1月以52亿美金总价收购美国Ariad公司,获得了两个小分子药物的所有权,一个是三代Bcr-abl抑制剂普纳替尼iclusig,另外一个是二代ALK抑制剂布格替尼Brigtinib。普纳替尼作为全球第一个上市的Bcr-abl三代抑制剂,因为安全性问题而命运多舛。2012年12月14日通过快速审批获得FDA批准上市销售,用于T315I突变CML或Ph+ ALL,也可用于TKI耐药或不耐受的CML或ALL的治疗。但是不到1年时间因“危及生命的血栓和血管重度狭窄”风险被FDA要求生产商停止销售和推广,但由于其是T315I突变CML患者的唯一选择,FDA在限制适应症、适应人群被缩小至那些携带有T315I突变的患者,或者对所有TKI都抵抗或不耐受的患者,添加多项黑框警示后在安全监控下于2013年12月20日又批准其上市,直到2016年11月才获得FDA全面批准。2020年12月18日基于新的临床和长期跟踪数据,才获得FDA批准,用于至少对两种TKI耐药或者不耐受的CML-CP成人患者,正式拿到三代CML-CP的适应症;2024年3月19日新的重磅适应症获得FDA批准,适应症是联合低强度化疗治疗一线ph+ ALL患者;

.

武田的普纳替尼多年的销售一直在5亿美金左右,没有大的突破,一是安全性问题影响,2012年上市后旋即被带上黑框警告,4年后才拿到全面批准。二是没有办法提线,一直只能作为三线CML用药,不能往一线二线冲,限制了市场销售;三是另外一个重磅适应症一线ph+ ALL做的太晚,2018年才启动全球三期注册临床,一直到2024年获得FDA批准,也影响了这个药的峰值销售。

.

奥雷巴替尼卖给武田,有几个理由:

1,众所周知,奥雷巴替尼的分子结构,是在普纳替尼基础上修改而来,所以武田对于奥雷巴替尼肯定是非常熟悉的,也非常了解这个药的潜力,当初武田天价收购普纳替尼,对它的期待很高,最终因为毒性带来的各种问题远远没有达到当初预期,当一个更完美的“普钠替尼”出现在他面前,他肯定知道该怎么快速去发掘这个药的潜力。

2,三代Bcr-abl抑制剂在海外的竞争格局非常明朗,就三个玩家:亚盛的奥雷巴替尼,武田的普纳替尼,诺华的阿思尼不。武田拿下奥雷巴替尼,毫无疑问,就是确保了自己在CML上市场地位能够延续,跟诺华平起平坐。

3,普纳替尼的海外专利将在2026-2027年到期,奥雷巴替尼按照进度可以在2026年底海外上市,无缝对接武田的团队和资源。

4,武田具有多年海外卖Bcr-abl的经验,拥有成熟的销售和临床团队,可以快速推进奥雷巴替尼的临床和销售;

5,奥雷巴替尼由于安全性的优势,具体往前线冲的潜力,至少可以冲向二线CML,另外一线ph+ ALL疗效对比普纳替尼数据几乎翻倍,在ph+ ALL可能是具备统治力的新药,SDH缺陷的GIST也是海外值得开发的适应症,因此武田经验丰富的临床团队和资金实力,四大适应症如果同时推进开发,同时往一二线CML提线的话,可以最大程度发挥奥雷巴替尼的潜力,冲击20亿美金的峰值。

.

亚盛的第一个产品奥雷巴替尼成功海外BD,使得亚盛瞬间从负现金状态转变为净现金状态,13亿美金的首付款+里程碑,0.75亿美金的武田入股款,再加上2026年海外上市后源源不断的双位数收入分成,已经确保这个公司未来可以活着,并且是很好的活着。而后面更为重磅的APG-2575,全球第二个成药的BCL2抑制剂,它的海外权益BD,更加值得期待,将很大的拉高这个企业的高度。再更后面的APG-115,APG-2449,APG-1387,APG-5918,APG-1252这五个品种,也会在未来1-2年逐步崭露头角,主打一个连绵不绝,不断带来惊喜,市场会慢慢认识到这个企业几十年的积累,所体现出来的恐怖的研发实力。