厚实功底 匠心之作新书上架

注:本文节选自陈年往事出版的新书——《价值投资的秘密》中国版证券分析,本书已于2020年7月上市,敬请关注!

官方旗舰店——天猫、微店、京东、当当

本节,老陈想从不一样的角度来深入探讨一下净资产收益率。

一、复利的机器

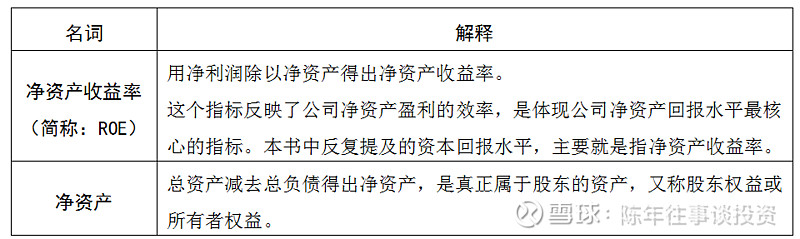

净资产收益率就是上市公司的考试成绩,是体现上市公司资本回报水平最重要的指标。如果一家公司的净资产收益率长期低于银行理财的收益率(假设为6%),则表明该公司资本回报水平低下,那么这家上市公司也就不具备中长期的投资价值了。

如果一家公司可以长期保持较高的净资产收益率(如15%以上),并且该公司每年资本支出与折旧摊销的金额相当,净利润全部用于股东分红,或者净利润一部分用于分红,剩下的净利润都用于增厚净资产,并且扩大经营规模后净资产收益率依然可以保持原有水平的情况下,这家公司从理论上来说就是一部“复利的机器”。

假设存在“全留存零分红”和“零留存全分红”两种类型的公司:

分析:虽然“零留存、全分红”的公司因为净利润全部用于现金分红导致净资产没有增加,但每年的现金分红为投资者带来了丰厚的现金收益,投资者完全可以用获得的现金分红再去投资其他可以获得20%复利回报的公司,只要净资产收益率可以保持,不管公司分红,还是不分红,长期复利的效果是一样的。

在巴菲特先生早年资金量并不充裕的时期,他所投资的布法罗新闻报和禧诗糖果就属于高净资产收益率,低留存高分红的公司,他将每年丰厚的现金分红再投入到其他高净资产收益率的项目,实现了财富惊人的复利增长。巴菲特将长期净资产收益率(大于15%)作为首选指标的秘密正在于此。

让我们再回忆本书《第一章第二节:惊人的复利》中伯克希尔·哈撒韦公司1965年至2017年账面价值(净资产)和股价(市值)的变化数据:

五十三年间,巴菲特所执掌的伯克希尔·哈撒韦公司就属于典型的全留存、零分红并可以长期保持净资产收益率19.1%的公司,可以说伯克希尔·哈撒韦公司就是一部行稳致远的复利机器。

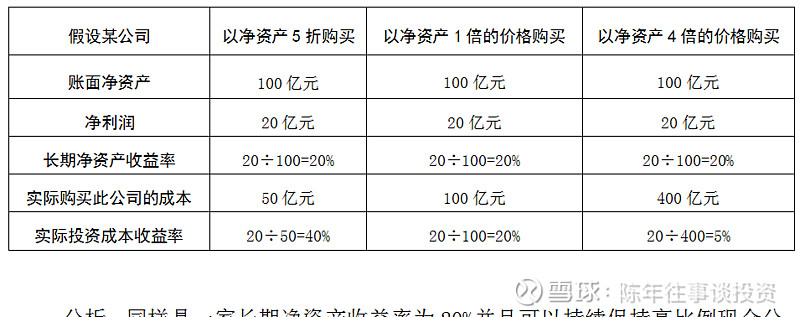

二、实际投资成本收益率

讲到这里,很多读者可能就会误以为只要选择投资长期保持高净资产收益率的公司就万事大吉,坐享复利了。这个观点是片面的,因为我们还必须考虑另一个重要因素,就是购买这些高资本回报水平的净资产需要支付多少本金。如果支付的价格过高,依然会降低实际的投资收益率。

分析:同样是一家长期净资产收益率为20%并且可以持续保持高比例现金分红的好公司:

若以净资产5折的价格(0.5倍市净率)买入,则实际投资成本收益率高达40%。若以净资产1倍的价格(1倍市净率)买入,则实际投资成本收益率达到20%。若以净资产4倍的价格(4倍市净率)买入,则实际投资成本收益率只有5%。

因此,在不考虑估值变化和盈利增长潜力的情况下,就可以得出一个重要的公式:

实际投资成本收益率≈长期净资产收益率÷购买时支付的市净率

结论一:一个可以长期保持高净资产收益率和高比例现金分红的好公司,其实际复利收益,并不仅仅取决于长期净资产收益率,还取决于投资时支付的价格(市净率)。

结论二:在不考虑市场估值变化的情况下,长期净资产收益率越高,购买时支付的市净率越低,则实际的投资成本收益率就可能越高。

注意:有些处于抗周期型行业的轻资产型公司,四大基本面(前景、竞争力、财务状况、管理层)都极为优秀,如果该公司的净资产收益率可以长期保持在15%,甚至20%以上的水平,并且该公司真实盈利还拥有可以预见的高增长潜力,那么,立足于长期投资,是可以适度提高支付价格所对应的市净率水平的,甚至可以为了这个罕见的优质资产支付2倍至5倍的市净率,但是问题在于,判断这家公司的盈利究竟有怎样的增长潜力,有非常高的难度,这个尺度,一般的投资者很难把握好。投资界的普通选手与顶尖高手的差距也正在于此。

三、实际净资产收益率

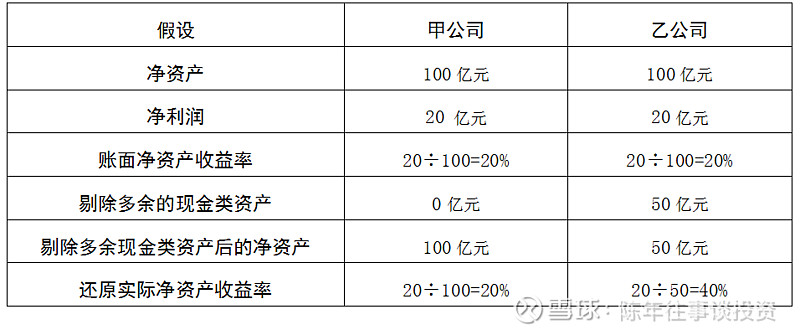

有些公司账面上趴着大量的现金类资产,既不用于现金分红或股票回购,又不用于对外投资,也不用于资本支出(扩大经营规模),这些钱完全处于长期闲置“多余”的状态,当然这些现金类资产增强了公司财务的抗风险能力,但也会增加公司净资产的基数,无形中掩盖了真实的净资产收益率。

如果一家公司闲置多余的现金类资产过多,则会掩盖其真实的净资产收益率,还原实际净资产收益率的方法就是扣除多余的现金类资产。

老陈剔除多余现金类资产的方法是:将现金类资产超过“短期借款+应付账款+预收账款”的部分进行剔除(详细讨论请查阅本书第七章第三节有关“现金类资产中隐含的信息”)。

对于拥有高比例现金类资产的公司,可从净资产中剔除多余的现金类资产,用净利润除以剔除后的净资产,得出实际净资产收益率。(可以简单地理解为公司把多余的现金全部分红以后可以达到的净资产收益率,假设2017年底贵州茅台将账上724亿元多余的现金全部给股东分红,那么其实际净资产收益率就会达到恐怖的139%。)

注意:由于不同公司净资产的含金量可能存在着巨大的差异,因此“实际净资产收益率”仅作为参考指标。

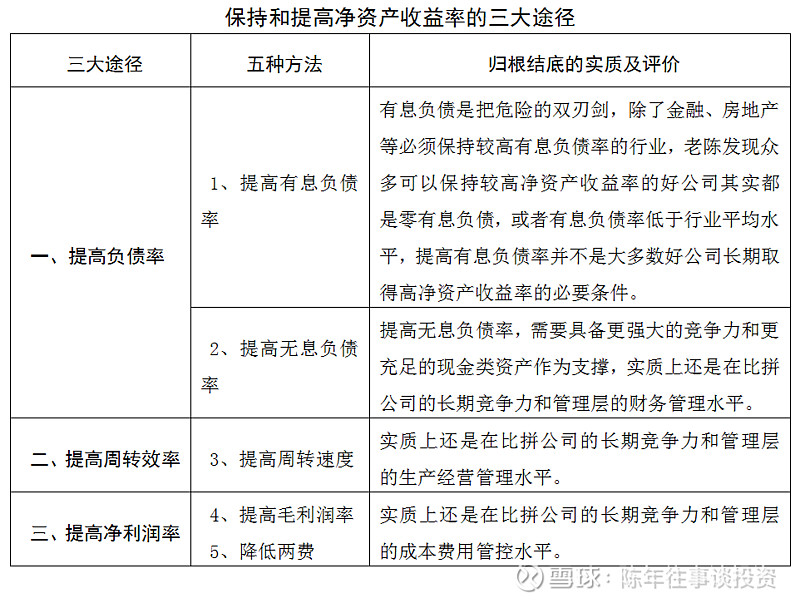

四、解析长期高净资产收益率

当我们通过会计书上的“杜邦分析体系”透视高净资产收益率的本质后发现:净资产收益率与公司的长期竞争力和管理层的水平有着必然关系,而强大的长期竞争力则最为重要。

如果一家公司拥有着高水平的管理层,却没有强大的长期竞争力,高净资产收益率也是不可能长期持续的。

结论一:强大的长期竞争力再搭配上水平高超的优秀管理层,是好公司可以长期取得较高净资产收益率的必要条件。

结论二:当一家上市公司拥有强大的长期竞争力和水平高超的优秀管理层,那么它就一定可以长期取得较高的净资产收益率。

结论三:如果在合适的时机以较低的估值投资于那些拥有着强大的长期竞争力和优秀管理层的好公司,那么从中长期来看,投资者将会获得超额的复利回报。

陈年往事交流平台:

微信及微信公众号:陈年往事谈投资

微博:陈年往事谈投资

雪球:陈年往事谈投资

邮箱:xingyuantouzi @yeah.net