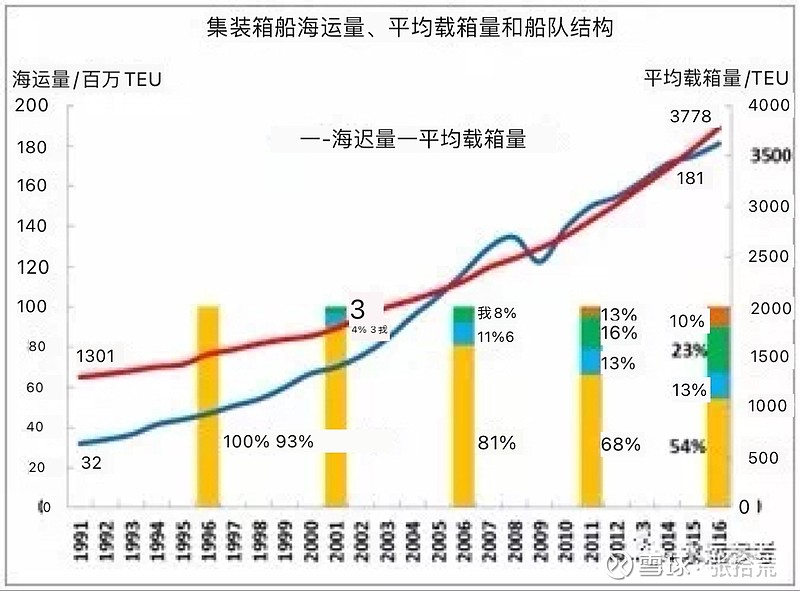

思考一个问题,CCFI自发布以来已经22年历史,历史上该指数从来没有超过1500,指数是基于运价来的,所以相对和绝对水平来看,目前的指数都是史诗级别的,2020下半年全球的货运量相对于同期增长不是特别的大,运力差距也不是非常离谱的水平,运价却创了记录。问题出现在哪里?我觉得是相对的有效运力。

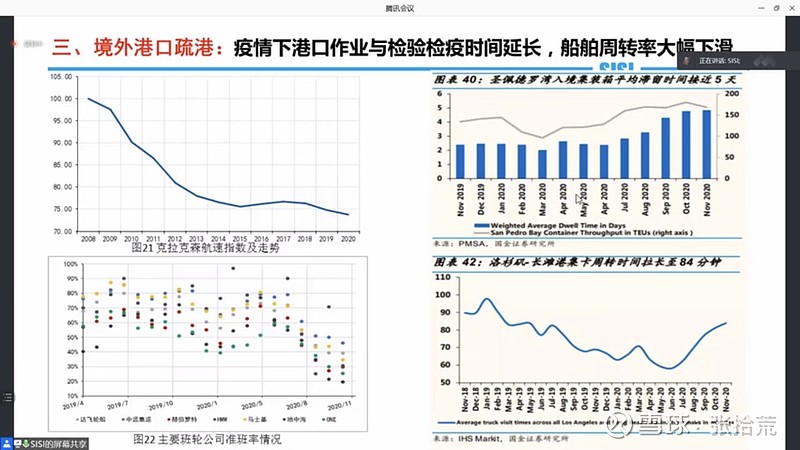

“集装箱船舶装载量的巨幅增长提高了班轮公司船舶运输单航次航行的费用,大量集装箱到港的作业需要占用大量时间,所以班轮公司会严格规划并控制船舶班期。由于集装箱船舶大型化对装卸作业的要求越来越高,许多班轮公司在选择停靠港口时(尤其是地理位置相近时)就不再仅仅是考虑航道水深和服务条件等因素,而更多地考虑码头的装卸效率,也就是船舶停靠时间。

集装箱船舶大型化的发展客观上要求有更高的码头装卸能力和完备的码头基础设施来与之相适应。由于单航次的装载量增加,如果港口装卸效率不能保证,船舶在港时间延长,船舶周转速度必然下降,由此引起航线运输能力下降,船舶航运成本上涨,就会带来规模不经济。此外,大型化船舶会带来更多的货物在码头进行中转,或通过铁路、集卡,或继续水上运输去其他港口,多流向的分拨方式也给港口生产计划带来了更大的压力。”

航速整体性的下降不是船舶航行的时候给不给油加不加速的问题,是周转性问题。

虽然船舶运力很大持续在增长,但航线的有效运输能力下降,尤其是在外因触发的情形下。这是系统性的,无解。