■ 市场变局下,资产配置重要性凸显。资产配置的原理是将若干有效投资机会通过配置模型组合起来,纪律性地长期坚持并动态再平衡,从而实现预期回报。投资收益主要来源于资产配置、择时和择股,但鲜有人能持续高胜率择时择股,明智的投资者会回归用资产配置的“纪律”,去获取一个可能不那么高,但更确定的收益。近年来,中国金融市场环境大幅变化,绝大部分风险收益比扭曲的高收益资产消失,市场的剧烈波动使得择时、择股越来越难,且随着市场有效性的提升,主动管理创造超额回报的机会逐渐降低,这都提升了资产配置的有效性。从客户角度来说,这些变化重塑了客户对“安全投资”的认可,提升了资产配置从理念到实践的客户认知基础。

■ 大类资产配置模型的比较。大类资产配置模型从最初的单纯资产配置,发展到风险和因子配置,反映出投资实践的深化。纵观主流的资产配置模型,可以发现资产配置领域更加科学、动态、精细、智能的发展趋势。通过模型比较和实证检验,我们发现, 风险模型的优势在于稳定性,特别适合用于战略资产配置。其中,风险预算模型由于其灵活性,能够更好地契合中国市场的特点和投资者的需求。因子配置模型则更适用于战术资产配置,通过捕捉驱动资产价格变化的底层逻辑,如经济、通胀、利率等因素,能够更好地把握市场的中短期趋势。因此,我们建议以风险预算模型作为战略资产配置模型,以因子模型作为战术资产配置模型,构建大类资产配置体系。

■ 大类资产配置方法体系。核心框架:战略资产配置+战术资产配置+匹配客户需求。战略资产配置 (SAA)着重于资产的长期收益如何,相信“均值回归”。核心点是资本市场假设 (CMA),即对资产长期收益风险的预测。资产配置模型,本质是平衡各资产收益风险、相关性,拿到更优的夏普比。最后得到配置比例,本质是要坚持的投资纪律。战术资产配置(TAA),本质是认为可以适当择时择股,但要有个“度”。一方面,是围绕SAA定的“锚”,在一定的“度”内,通过增减资产的比例、选资产下不同的策略和产品,去获取一定的超额收益。另一方面,产品选品是TAA最后一个环节,按照选定策略去选择最优产品,产品是执行策略的工具。TAA的调整主要体现在配置比例浮动和内部结构性机会两个方面。战略配置与战术配置二者相辅相成,协同发力,才能构建起一个全面、稳健、高效的大类资产配置体系。

正文

在投资领域,资产配置占据了举足轻重的地位。它通过科学地分散投资,实现风险与收益的平衡。随着中国市场环境的变化与金融工具的丰富,资产配置已经越来越从理念和理论,走向切实为投资者创造价值的实践运用。

本文旨在提出适应当前市场环境的大类资产配置体系,包括构建的逻辑和框架,并展示大类资产配置模型的效果。本文不会涉及模型的理论细节和计算过程,而是着眼于模型的选择和使用。本文资本市场假设和战术配置部分,涉及到较多的底层工作,例如:各资产收益来源分解和预测逻辑、资产的驱动因子等,由于篇幅有限,本文也不展开讨论,仅展示结果。

市场变局下,资产配置重要性凸显

资产配置的原理可简单理解为:把认为有效的若干投资机会(通常以持有资产和执行特定投资策略方式),通过某种模型方法组合起来,并通过一段时间纪律性地坚持这个模型方法,同时持续地动态再平衡。最终,在不确定中获得相对的确定,从而实现预期回报。

投资收益的来源可以归为3个方面:资产配置、择时和择股。如果投资者在择时、择股上很有把握,是可以不做资产配置的。但问题是,几乎没人能做到持续高胜率的择时择股。所以,明智的投资者会回归用资产配置的“纪律”,去获取一个可能不那么高,但更确定的收益。经历这几年的市场波动后,投资者应该能更透彻地理解这一点。

近年来,中国金融市场环境大幅变化,绝大部分风险收益比扭曲的高收益资产消失,市场的剧烈波动使得择时、择股越来越难,这都提升了资产配置的有效性。随着房地产市场的降温,房产的投资回报率大幅下降,银行理财产品净值化转型,以往扭曲的高收益低风险的非标资产退出历史舞台。而随着经济增速的下降,权益资产的收益水平也在下降。总体,不论是房产、金融资产还是产品的投资回报,均有明显下降,且未来仍可能延续下降趋势。此外,随着我国金融市场日趋成熟和规范,市场有效性大幅提升,通过主动管理创造超额回报的机会将逐渐降低。发达国家市场的数据和研究也显示,大多数主动管理基金未能持续战胜市场指数。这些因素叠加起来,让科学的资产配置越来越能为投资者创造价值。

从客户角度来说,这些变化重塑了客户对“安全投资”的认可,提升了资产配置从理念到实践的客户认知基础。投资本质上是一个充满不确定性的过程,资产配置通过纪律性地坚持科学投资方法,不仅让决策更加高效,还减少人性贪婪、恐惧和认知偏误带来的问题。资产配置平衡了收益与风险,提高了收益稳定性,丰富了收益来源,从而帮助客户实现长期的财富保值和增值。

总之,当前资产配置的重要性日益凸显。因此,我们需要重新审视资产配置策略。传统的资产配置模型往往依赖于历史数据,而当今的市场早已不是昨天的翻版。在接下来的章节中,我们将详细探讨如何构建一个全面、稳健、高效的大类资产配置体系。

图1:无风险收益率持续下行

资料来源:Wind、招商银行研究院

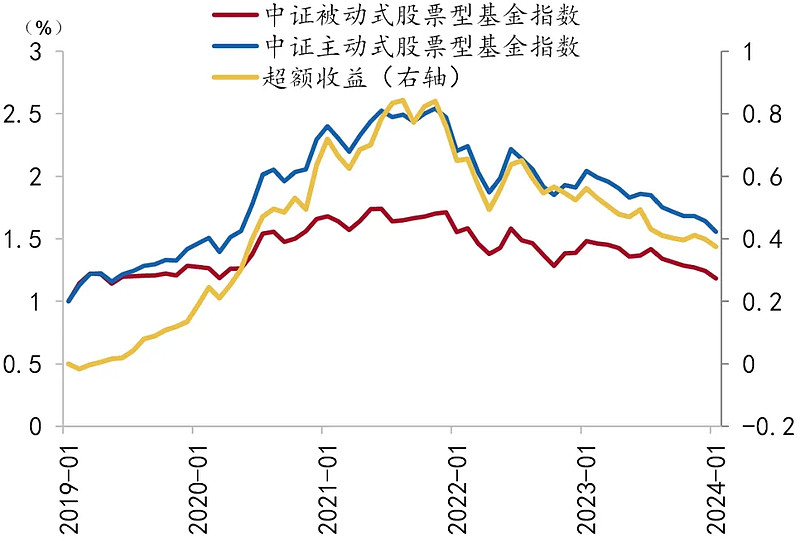

图2:主动股票基金超额收益回落

资料来源:Wind、招商银行研究院

大类资产配置模型的比较

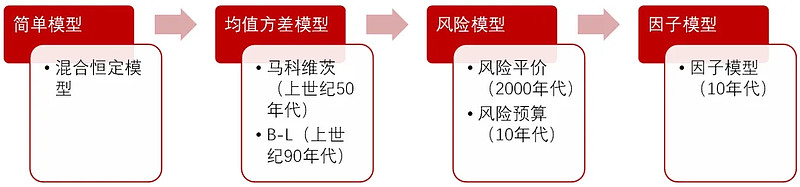

(一)大类资产配置模型的发展历程

大类资产配置模型理论的发展主要经历了如下几个阶段:

简单模型:主要根据过往经验,直接指定各资产的比例,代表性的模型为恒定混合模型。

均值方差模型:这个阶段的模型主要关注如何在不同的资产类别之间进行配置。包括:均值-方差模型,BL模型。

风险模型:这个阶段的模型主要强调了风险在资产配置中的重要性。代表性的模型包括CAPM模型(由Sharpe等人在1964年提出)、风险平价模型(由桥水基金在1990年代提出并由Qian在2005年进行了深化)、风险预算模型(由Winkelmann在2003年和Lustig在2013年提出)等。

因子模型:这个阶段的模型将因子作为配置的基础。这些模型认为,通过配置风险因子而非资产,可以更好地管理风险。

大类资产配置模型从最初的单纯资产配置,逐步发展到风险和因子配置,反映出投资实践的深化。

图3:大类资产配置模型的发展历程

资料来源:招商银行研究院

(二)当前主流资产配置模型

恒定混合模型:保持投资组合中不同资产的比例固定不变。优点主要是结构简单,缺点是对市场复杂性的过度简化,在部分情况下并非最优策略。由于该模型简单易行, 长期效果较好,至今仍被部分机构(主权基金、养老金等)采用。

均值-方差模型:Markowitz在1952年提出的均值-方差模型是最早的资产配置模型,它通过优化投资组合的预期收益和风险来进行资产配置。开创了现代资产组合理论,创建了“有效前沿”,提出了“约束+最优解”的标准范式。但在实践中遇到了较大的问题,模型结果对输入参数(资产预期收益和风险等)非常敏感,而输入参数又难以准确估计,使得模型很不稳定。均值-方差模型在实际中应用有限,主要是作为理论框架。

BL模型:针对均值-方差模型遇到的问题,1990 年高盛的 Fischer Black 和 Robert Litterman提出了 Black-Litterman 模型。BL 模型部分地解决了均值-方差模型对于输入参数敏感的问题,并且采用贝叶斯理论,将主观观点与量化配置模型有机结合。但BL模型在实际应用中仍较为困难,主要因为模型效果非常依赖主观判断,而主观判断不可避免的会出现错误。此外,模型输入参数较多,也增加了实际使用的难度。

风险平价模型:每类资产对投资组合整体风险的贡献相等。从风险角度进行配置,避免了特定资产的风险集中。并且风险平价模型仅依赖各资产的风险作为输入,配置结果更加稳定。这一模型在实际应用中仍存在一些不足,由于权益与商品资产的波动率远高于债券资产,风险平价模型一般会大量配置债券资产。这个问题可以通过对债券资产加杠杆的方式解决,但是在国内市场,难以对债券资产加杠杆,因此风险平价模型只能大量配置债券,收益较低。

风险预算模型:允许投资者根据风险偏好、对资产的主观判断等因素设定各资产的风险贡献占比,从而能够更灵活地满足不同投资者的资产配置需求。理论上在合适的风险预算下,模型的配置结果能够达到夏普最优。此外,风险预算模型可以通过给权益资产分配更多风险预算的方式来提高权益资产比例,从而将投资组合整体收益提升至更合意的水平。该模型的主要风险在于,投资结果依赖于对资产收益的判断。

因子配置模型:寻找驱动资产价格变化的底层逻辑,认为资产价格的变动由经济、通胀、利率等因子驱动,从因子角度进行配置可以做到真正意义上的风险分散。因子模型确实可以看作是风险模型的进一步深化,它将资产风险分解为因子风险。优点是因子风险具有更好的解释性,投资者可以清晰地了解因子对投资组合的影响,例如:当股票市场上涨时,往往会解释为宏观经济复苏,这就是从资产价格到宏观因子的解释过程。缺点是模型本身复杂度高,投资者使用的难度较大。因为因子是一个抽象概念,要进行因子配置,投资者需要通过特定方法来构建跟踪因子表现的资产组合。此外,构建的资产组合和因子的映射关系通常会随着时间而变化,这就导致因子配置面临着额外的不确定性因素。

(三)资产配置模型的比较

纵观以上几种主流的资产配置模型,可以发现资产配置领域更加科学、动态、精细、智能的发展趋势。从静态到动态,以适应市场的动态变化,提供更灵活的配置策略。从主观到客观,力求减少主观偏差,提高配置的科学性和可复制性。从理论到实践,早期的资产配置模型更多地停留在理论层面,在实践中受到诸多限制,而随着金融科技的发展和数据质量的提升,资产配置模型开始更多地关注实际应用。总体来说,模型在不断进步,后期的模型更加先进。

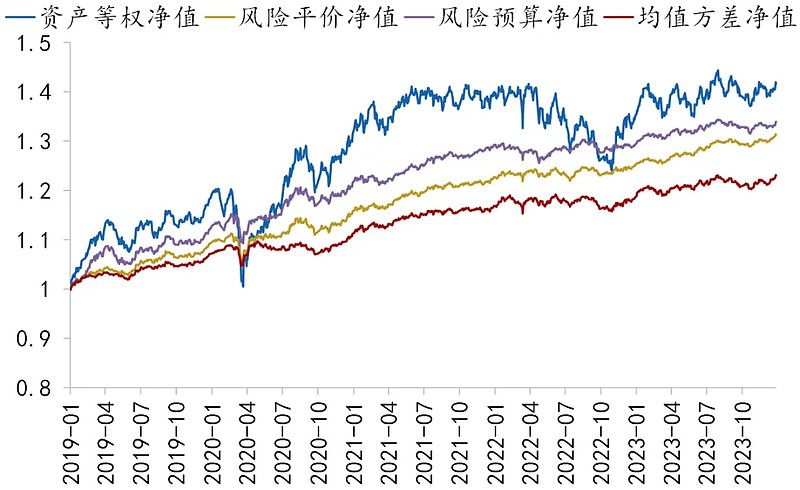

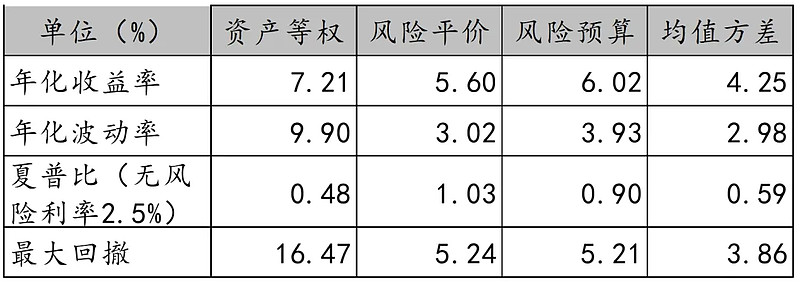

以过去5年历史数据(2019-2023)对各模型进行回测比较。选取A股(万得全A)、债券(中债总财富)、贵金属(南华贵金属指数)、商品(南华商品指数)、美股(标普500)、港股(恒生指数)等6大类常见资产,分别构资产等权模型、均值方差模型、风险平价模型和风险预算模型。由于B-L模型和因子驱动模型涉及对未来的判断,因此本文不对这些模型进行回测。

具体来看,资产等权模型为6类资产等权配置;风险平价模型为6类资产风险等权配置;风险预算模型中,考虑到风险平价模型中债券配置比例较高,以及海外资产和商品可选择的投资工具较少,因此给予债券、贵金属、商品、美股、港股各5%的风险预算,给予A股75%的风险预算;均值方差模型由于对参数过于敏感,输出结果常常集中于1、2类资产,因此对资产配置比例上限进行了限制,A股、债券、贵金属、商品、美股、港股的配置比例上限分别为50%、80%、10%、10%、10%、10%。收益率和风险估计采用过往3年的历史数据,每年进行定期再平衡,交易成本设置为双边万分之六。

图4:资产配置模型回测净值(6类资产)

资料来源:Wind、招商银行研究院

表1:资产配置模型回测结果(6类资产)

资料来源:Wind、招商银行研究院

从回测结果看,资产等权模型由于债券配置比例低,收益最高,但是风险也最大,夏普比最低。均值方差模型由于使用历史收益估计未来收益,实际效果不佳,收益和风险都是最低,夏普比也较低。风险平价模型和风险预算模型的夏普比更高,风险预算模型的风险资产比例高于风险平价模型,其中A股的配置比例从3%左右提高到了15%-20%,因此收益和波动都有所提高,夏普比有所降低。

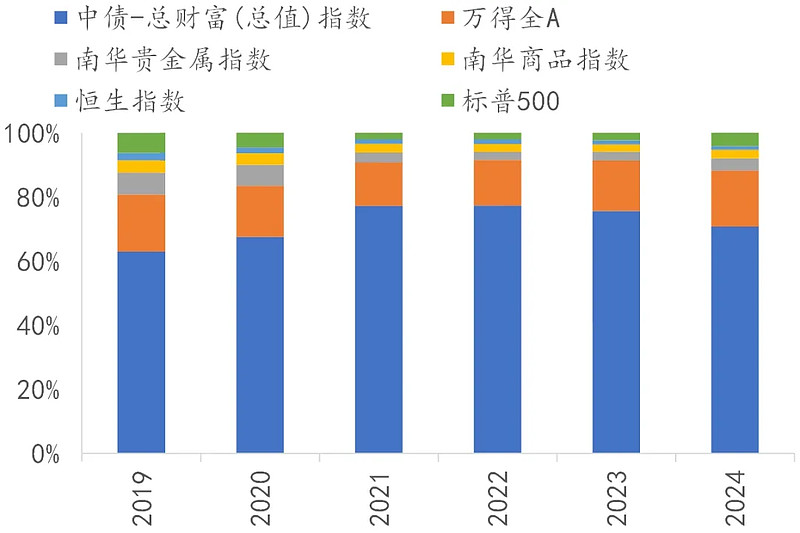

图5:风险平价模型配置比例

资料来源:Wind、招商银行研究院

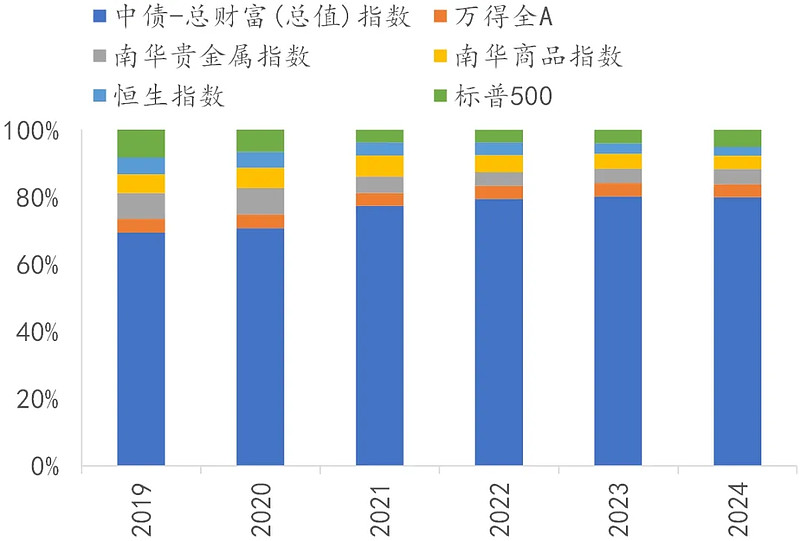

图6:风险预算模型配置比例

资料来源:Wind、招商银行研究院

(四)中国市场资产配置模型的选择

在实际应用中,这些模型的适用性有所不同。传统的均值-方差模型虽然具有开创性意义,但由于其对输入参数极为敏感,因此在实际应用中受到了较大的限制。相比之下,风险模型和因子模型凭借其独特的优势,在实际应用中具有越来越大的优势,例如大型资管机构贝莱德、道富、高盛以及对冲基金桥水等。

风险模型,其最大优势在于稳定性,这使得风险模型特别适合用于战略资产配置,即长期的、相对稳定的资产配置策略。其中,风险预算模型由于其灵活性,能够更好地契合中国市场的特点和投资者的需求。

另一方面,因子配置模型则更适用于战术资产配置,即根据市场环境的变化进行动态调整的资产配置策略。因子模型通过捕捉驱动资产价格变化的底层逻辑,如经济、通胀、利率等因素,能够更好地把握市场的中短期趋势。

因此,在深入比较了各种资产配置模型的优缺点及适用场景之后,我们建议以风险预算模型作为战略资产配置模型,以因子模型作为战术资产配置模型,构建大类资产配置体系。

大类资产配置方法体系

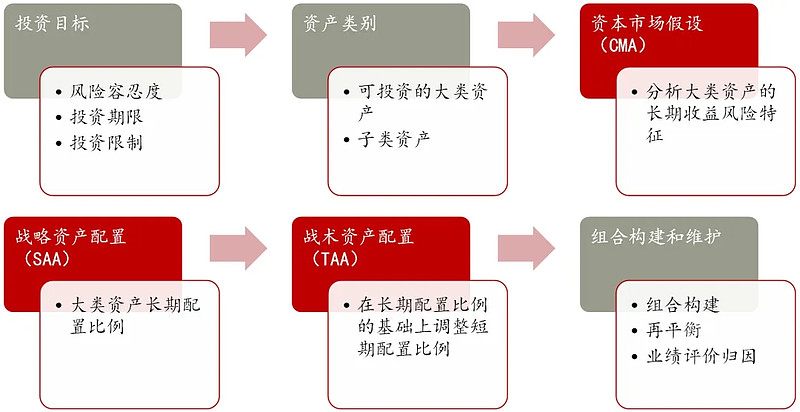

(一)资产配置核心框架

资产配置的核心框架可以概括为:战略资产配置+战术资产配置+匹配客户需求。

1、战略资产配置 (Strategic Asset Allocation, SAA)

战略资产配置其实就是不看重资产的短期波动,而着重于资产的长期收益如何,相信“均值回归”。

这当中的核心点是资本市场假设 (Capital Market Assumptions, CMA),即对资产长期收益风险的预测。

资产配置模型,本质是平衡各资产收益风险、相关性,拿到更优的夏普比。即基于投资者的风险容忍度和投资期限,确定资产类别的长期目标配比,以最大化风险调整后的回报。

最后得到一个配置比例,本质是要坚持的投资纪律。

2、战术资产配置 (Tactical Asset Allocation, TAA)

战术资产配置TAA,本质是认为可以适当择时择股,但要有个“度”。

一方面,是围绕SAA定的“锚”(战略配置比例),在一定的“度”内(可上下浮动的范围),通过增减资产的比例(择时)、选资产下不同的策略和产品(择股),去获取一定的超额收益。

另一方面,产品的选品,是TAA的最后一个环节。是按选出来的策略,去选执行这个策略最优的产品。产品是执行策略的工具,这个逻辑很重要。

图7:大类资产配置模型的流程

资料来源:招商银行研究院

(二)资本市场假设 (CMA)

构建资本市场假设,目的是为资产配置策略提供一个基于长期视角的坚实基础。首先,建立各大类资产的分析框架。以权益资产为例:股票收益率可被拆分为四个部分:(1)估值变化;(2)盈利增长;(3)股本变动;(4)现金股息。其中,盈利增长可由名义经济增长(实际经济增长和通货膨胀)估计,估值变化可由盈利增速的变化、流动性和当前估值水平估计。股本变动和现金股息在中短期影响较小,但是对于股票的长期收益率有明显影响。

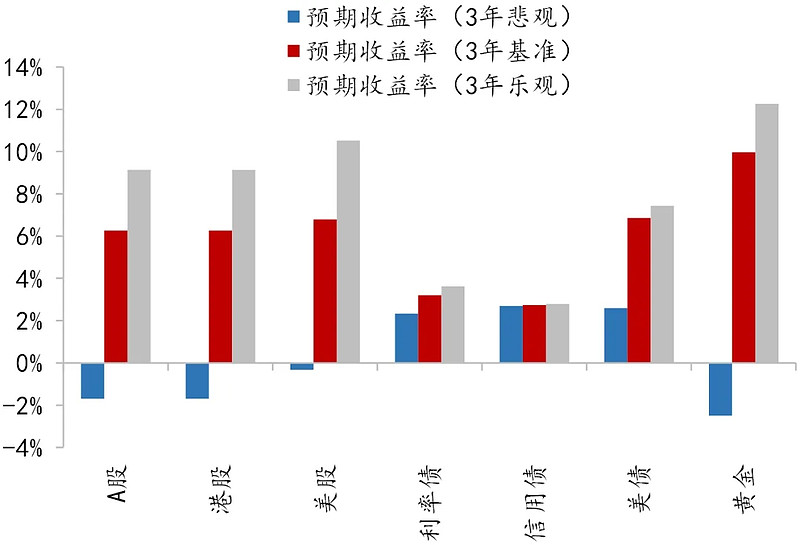

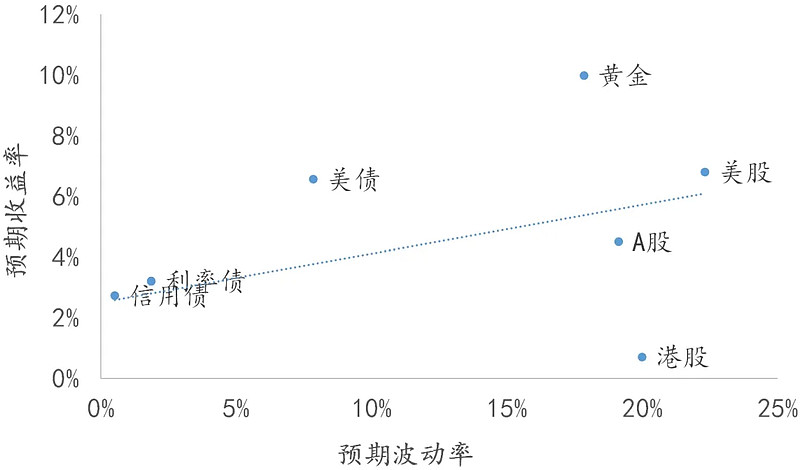

图8:大类资产预期收益率

资料来源:招商银行研究院

其次,在框架之下,定量与定性相结合,形成资本市场假设,包括预期收益率以及预期风险。

图9:资本市场假设(3年)

资料来源:招商银行研究院

(三)战略资产配置 (SAA)

根据大类资产配置模型的比较和适用性,战略资产配置采用风险预算模型。

风险预算模型基于投资者的风险收益偏好,形成组合总风险控制的要求,以资本市场假设为基础,为不同资产分配风险预算,然后以实际风险与风险预算之间的差值最小化为目标,来求解各资产的权重分配。

风险预算模型首先需要分配风险预算。理论上存在使得资产组合夏普最优的预算分配方式。在各资产相关性为 0 的假设下,组合夏普率最优的理论条件为:各资产风险预算比等于其夏普率平方的比值。

以常见大类资产为例,过去10年,股-债、债-黄金、股-黄金之间的相关系数分别为-0.11、0.13、-0.01,基本接近零相关水平的假设。而股、债、黄金的夏普比分别为0.1、1.03、0.48,国内债券类资产的夏普比高于权益类资产的夏普比,中国市场夏普最优的风险预算模型常配置较多债券,权益类资产的配置权重会被压到一个很低的水平。由于当前股票的估值水平极低,而债券利率水平也较低,根据资本市场假设,股票的收益将高于债券,即使如此,由于股票的波动率仍远高于债券,股票的配置比例仍然较低。

实际上,并不是所有投资者都需要夏普比最优的组合,如果投资者的风险容忍度较高,可以给预期收益高的资产分配更多的风险预算,只要满足组合的整体风险不超过投资者的总风险预算。

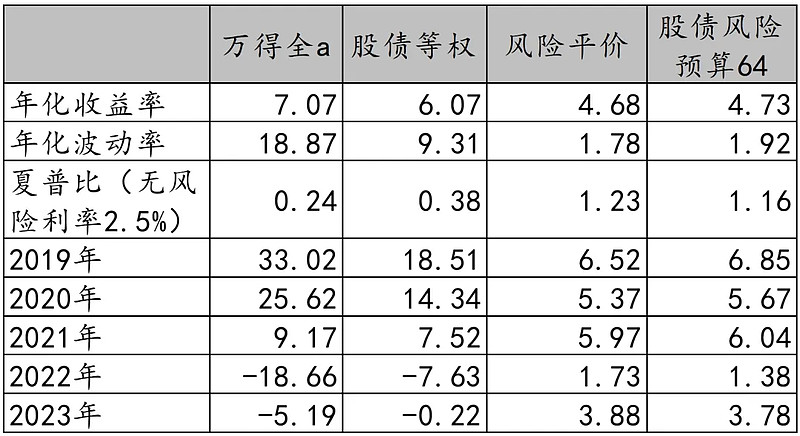

以股债资产为例,比较4种大类资产配置方式:纯股票、股债等权配置、风险平价、以及股债风险预算64分配。可以看出,在这四种策略中,风险平价和风险预算表现更好。通过提高股票的风险预算,可以在风险容忍度允许的情况下增加组合的收益潜力,因为长期来看,股票往往能提供比债券更高的回报。

与前文6种大类资产配置相比较,可以看出丰富资产类别能够明显提高组合的表现,体现出大类资产分散配置的优势。

图10:股债资产配置模型净值比较

资料来源:Wind、招商银行研究院,

注:图中风险平价和股债风险预算64几乎重合

表2:股债资产配置模型结果比较

资料来源:Wind、招商银行研究院

(四)战略资产配置与战术资产配置的关系

战略资产配置(SAA)是长期的、相对稳定的资产配置策略,决定长期的投资比例。而战术资产配置(TAA)则是在战略配置的基础上,根据市场环境的变化进行动态调整的资产配置策略。战术配置的调整是在维持战略配置稳定性的前提下进行的优化,二者相辅相成,协同发力。在战略资产配置的长期指引下,辅以战术资产配置的灵活调整,才能构建起一个全面、稳健、高效的大类资产配置体系。

战术资产配置的调整通常体现在以下两个方面:

(1)大类资产配置比例的浮动

战术资产配置在战略资产配置比例的基础上进行调整。例如,当宏观环境对股票市场明显有利时,可以适当提高股票的配置比例,增强组合的投资收益;反之,可以降低股票的配置比例,提高债券和现金的配置比例,以降低组合的投资风险。

为了维持组合的长期稳定性,战术资产配置的调整幅度通常会控制在一个合理的范围内,即所谓的“浮动走廊”。浮动走廊如何设置,主要考虑以下因素:

投资者的风险承受能力:对于风险承受能力较低的投资者,浮动走廊应设置得相对较窄;而对于风险承受能力较高的投资者,可以设置相对较宽的浮动走廊。例如,根据资本市场假设,A股的极端风险为30%以上,增加5%的股票配置比例,极端风险就将增加1.5%以上,对于一个风险预算为0%的投资者来说,这样的风险增量大大超出了其风险承受能力。因此,投资者的总风险预算决定了浮动走廊的上限。

资产的流动性:对于流动性较差的资产(如部分另类资产),较难适用于战术配置,应着重战略配置。浮动走廊主要用于流动性较好的资产(如股票、债券、商品等)。

长期目标和短期波动的平衡:战术调整是建立在对市场趋势准确判断的基础之上,但是市场判断不可能完全准确。因此,战术资产配置的浮动走廊,需要在把握短期市场机会和坚持长期目标之间取得平衡。

(2)大类资产内部结构性机会

在战术资产配置中,除了调整大类资产配置比例,还可以调整细分资产或策略的配置,来进一步优化组合。股票方面,可以对市场风格、行业、以及投资策略进行选择,把握结构性机会。例如,在市场风险偏好上升、经济增长预期向好、流动性宽松的环境下,可以适当提高小盘股的配置比例;反之,可以提高大盘股的配置比例。债券方面,可以根据对利率和信用环境的判断,在利率债、信用债,以及不同久期、不同类型的债券之间进行调整。例如:在利率下行周期,可以提高组合的久期,配置更多的长期债;反之,则配置更多的短期债。

(五)战术资产配置(TAA)

因子模型是一种战术性的投资决策工具,它的目标是根据宏观经济等关键因子的变化来调整资产配置。这种模型基于一种原理,即宏观经济因子(如通货膨胀、经济增长率等)可以影响资产的预期收益和风险。因子模型主要根据中期(6个月内)关键因子(以宏观因子为主)的变化,进行战术配置调整。

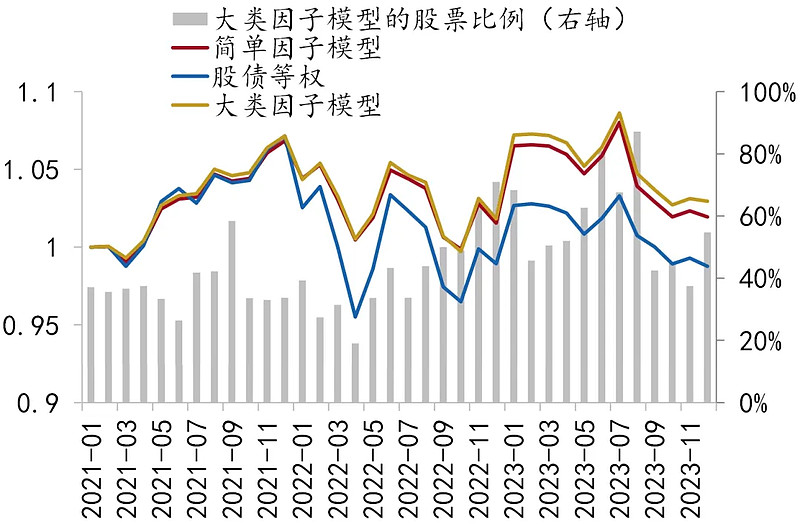

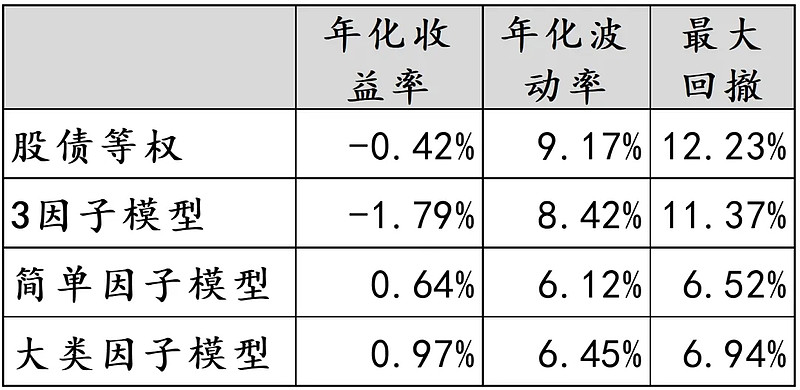

以招行股债轮动模型(GROW模型)为例, 我们进行了样本外回测(2021-2023),比较以下4种策略/模型:

1、 股债等权。股债轮动模型的股票配置比例的波动范围大约在30%-90%,中枢在50%附近,因此以股债等权配置作为比较基准,考察股债轮动的效果。

2、 股票3因子模型(见报告《A股大势研判框架——基于三大关键因子》)。策略2是基于逻辑推导的股票3因子模型,包括企业盈利、流动性、估值3大关键因子,以中长期贷款、M1和估值作为3大因子的观察指标。

3、 简单因子模型。策略3是在策略2的基础上,进一步丰富了因子来源。通过统计方法,寻找历史上对股票方向具有预测性的因子。再经过主观判断,筛选出其中符合逻辑的因子。将这些因子平均,得出对股票方向的判断,并结合股票估值,得到股票配置比例。

4、 大类因子模型。策略4是在策略3的基础上,将同类的因子合成大类宏观因子,从而提高了模型的稳定性和可解释性。驱动股票的6类宏观因子包括:经济增长、通胀、利率、信用货币、海外通胀、海外流动性。

从回测结果来看,在股票熊市中,股债策略的表现均不理想,但是大类因子模型仍然超越了其他策略,体现出了较强的战术配置能力。

图11:战术配置累计净值比较

资料来源:样本外回测区间2021/1/31-2023/12/31、招商银行研究院

表3:战术配置结果比较

资料来源:样本外回测区间2021/1/31-2023/12/31、招商银行研究院

将基于宏观因子驱动的战术配置,与基于风险预算的战略配置相结合,为资产配置带来了双重优势:一方面,提高了资产配置的反应速度和适应市场变化的能力;另一方面,通过精确的风险管理,保障了投资组合的稳固性和可持续性。这种方法是对市场深度理解和风险敏感性的体现,致力于在波动的市场中捕捉收益机会的同时,保持资产安全的底线。

-END-