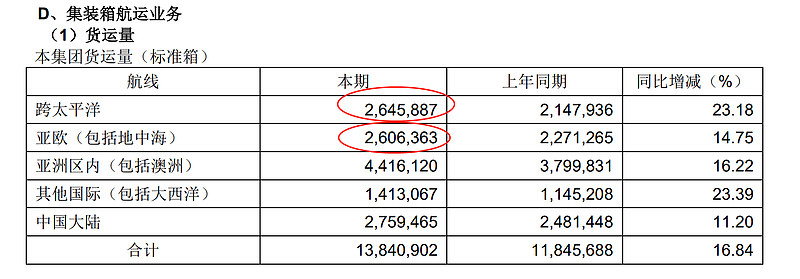

$中远海控(SH601919)$ 从2020年半年报预测明年的业绩 :“集装箱航运业务板块收入达到 1,364.38 亿元”,报告期内,公司双品牌集装箱船队完成货运量 1,384.09 万标准箱,同比上升 16.84%。其中,中 远海运集运完成货运量 991.41 万标准箱,同比上升 15.83%;东方海外货柜完成货运量 392.68 万标 准箱,同比上升 19.48%。折算下来每个集装箱运价是9857.59元,折1516美元。再来看下有代表性的北美航线和欧洲航线的均价。

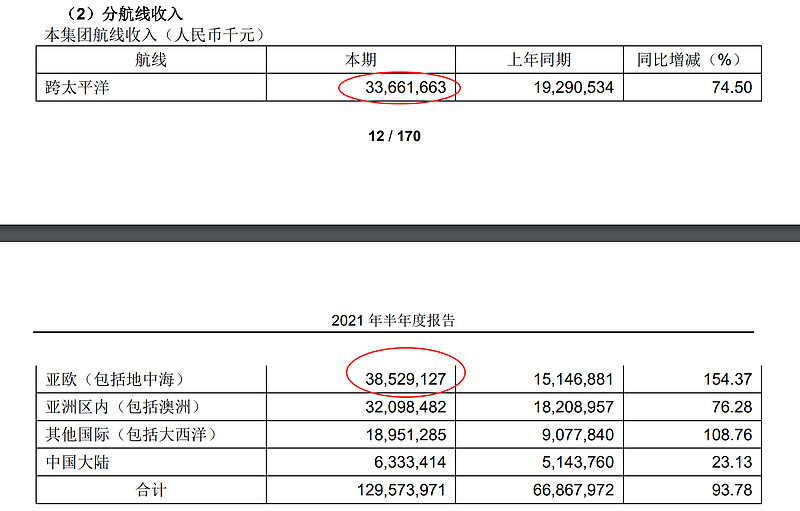

上图是箱量。下图是运价:

我们可以看到美洲线(跨太平洋线)单箱运价是1.27万元,折1957.27美元/箱。欧洲线单箱运价是1.48万元,折2274美元/箱。

根据蛋总和券商的测算,明年长协价格将到6000-7000美元,假设美洲线是6000美元,欧洲线是7000美元。比上半年的价格分别增长206.59%和207.82%。海控的长协比率在40%左右,意味着长协这一块,明年税前利润比上半年提高2倍。短期报价如果是长协价格130%,在8000-9000美元。

上图是财务数据。我们知道,运价上涨,并不会增加成本支出。根据上述数据,可以测算出长协收是(336.61亿*3.0659%+385.29亿*3.078)*0.4=886亿。,短协收入是1727亿。根据上半年的数据,欧美线收占到50%左右,由于欧美线涨价较多,假设明年欧美线占到60%。则明年其他线的收总额为(886+1727)/6*4=1742亿。

由于上述数据都是半年的财务数据来测算的,因此明年营收总额是886+1727+1742=4355*2=8710亿元。

我们知道运价上涨,成本是没有增加的。今年上半年的成本是860亿,则全年的成本是1720亿。毛利可以达到6990亿。这个数据........

估计是算错了。瞎扯就瞎扯吧。