【一、总结】

-航运业的两个首选:Danaos公司(DAC)和全球船舶租赁(GSL)。

-尽管宏观情绪不佳,但这两家公司都在继续扩大其在手合同。GSL刚刚宣布了一项六艘船的交易,从2024年至2029年将增加3.93亿美元的EBITDA。

-DAC控制着六艘规格更好的新船,所有这些船都将在类似的时间内(2024年中期)交付。我预计很快会有更新。

-由于宏观情绪的影响,这两只股票今年的交易都很疲软。估值来看,企业总价值低于合同EBITDA与拆船价值之和:剩余业务的估值给到了<0美元。

-这是我职业生涯中见过的最佳风险/回报。未来12-24个月翻倍空间可期。

【二、业务概况】

Danaos Corp. (NYSE:DAC)和Global Ship Lease (NYSE:GSL)是非常相似的企业,其业务模式与 "集装箱船出租人 "或 "吨位供应商 "相同。此类公司持有并经营船舶,但他们不处理点对点的物流——DAC和GSL将其所有的船舶出租给全球主要的班轮公司,如马士基、赫伯罗特、达飞和ZIM等。他们所能获得的费率和条款完全取决于船舶本身的供需平衡。虽然相关的货运市场费率(即航运成本)是影响交易方利润和整体交易方信用风险的因素,但DAC和GSL在其他方面是与货运市场波动风险隔离的。

Danaos公司控制着一支由75艘船组成的船队(包括6艘2024年到期的新船),拥有约2060万股流通股,市值约为13.5亿美元,目前股息收益率为4.6%。GSL控制着一支由66艘船组成的船队,拥有约3670万股流通股,市值约为6.7亿美元,当前股息收益率为8.3%。两家公司都有积极的回购计划,而且两家公司都有可能在2023年初大幅提高股息。

【三、估值:史低】

我个人已经跟踪这两家公司超过十年,目前的企业估值水平(相对于EBITDA、现金流、收益或船队估值)是这两家公司在其整个历史上交易的最低水平,而它们的资产负债表从未如此强大,在手合同也从未如此多。这是一个令人困惑的估值,只能用可怕的宏观情绪和投资者对这些商业模式的误解和不信任来解释。

这两家公司的:

企业价值(净债务+股权市值)<其担保的EBITDA+船队拆解价值。

这意味着市场对其船队的整个剩余价值的估值低于0美元。

Value Investor's Edge的副研究员Climent Molins最近发表了一篇关于全球船舶租赁的优秀文章,我推荐该文章以了解更多关于估值的细节。Danaos Corp.的交易估值非常相似,这表明这更像是整个行业的误解和估值偏差,而不是针对DAC或GSL的。

我对DAC和GSL强烈看涨,这是我职业生涯中见过的最好的风险/回报设置之一。如果你今天不做其他事情,请在日历上设置一年的提醒。"J Mintzmyer。GSL $18, DAC $65"。我愿意将我的投资组合的一部分和我作为投资者和行业专家的声誉押在这两家公司上。无论市场如何发展,我鼓励大家对我负责,并在一年后回来看看情况如何。

调出DAC或GSL的股价图,你可以看到在过去两年里,股价分别升值了大约12倍和4倍;然而,它是从极低的水平开始的。在此期间,这两家公司都大规模地偿还了债务,产生了大量的自由现金流,并扩大了他们的车队。由于净债务已经大幅下降,而资产和在手合同已经激增,今天Danaos Corp.和Global Ship Lease的65美元和18美元的价格比2020年的6美元和5美元要便宜很多。【![]()

![]() :“我觉得你在夸我”】请记住,这两家公司现在都有大得多的船队,它们的资产负债表是夜以继日的,而且在手合同是公司历史上最大的。我从来没有见过这样的估值差异,一家公司经历了如此巨大的转变,但整体企业价值却下降了!"。

:“我觉得你在夸我”】请记住,这两家公司现在都有大得多的船队,它们的资产负债表是夜以继日的,而且在手合同是公司历史上最大的。我从来没有见过这样的估值差异,一家公司经历了如此巨大的转变,但整体企业价值却下降了!"。

【四、租赁合同的强度和稳定性】

一个常见的误解是,如果市场疲软,租赁合同会有被 "重新谈判 "的高风险。这些船舶租赁合同是非常牢固的,并在过去得到了检验;除非对手方破产或双方围绕重大财务重组进行相互谈判,否则条款基本上没有办法改变。近几十年来,当货运市场陷入困境时,这种模式已经接受了两次压力测试:在2008-2009年全球金融危机后、在2012-2018年多年的货运市场低迷期。除了有限的破产(韩进,ZIM)或重组(HMM)的例外,这些合同在这两个时期都得到了履行,没有鬼故事。

在全球金融危机之后和2012-2018年的低迷时期,班轮公司的资产负债表非常脆弱。今天,班轮公司的资产负债表是现代历史上最强的。这些合同的对手方风险基本为零,但那些不了解这个行业的人常说的一句话是:"如果航运费下降,合同就会被重新谈判"。这种观点是没有先例支持的。这些合同是非常牢固的,在重大财务困境之外,没有重大的重新谈判的历史案例。在2013-2014年ZIM的破产案例中,船东获得了债务补偿,也获得了大量的股权,最终将获得了相当于10倍于损失的回报。在2016年HMM的重组中,船东以无担保债券和新股权的形式获得了100%的补偿。在过去20年里,只有一个明显的重大损失案例:韩进公司在2016年破产了。这是一次彻底的破产(即韩进公司作为一个实体不复存在),这也使几乎所有的债权人化为乌有。班轮公司仅仅因为市场条件改变或班轮公司 "不喜欢 "支付高租赁费而重新谈判费率的先例是零。

【五、强有力的合同仍在签订中】

尽管货运市场疲软,宏观情绪可怕,但船舶的市场平衡仍然非常紧张,预计至少到2023年中期都会紧张。订单占比很高(大约30%),但交付量主要集中在2023年中期以后,而且该行业正面临着历史上最大的环境监管——EEXI和EEDI,将在2023-2027年逐步实施。这一规定将要求老旧船舶大幅减速,这将在传统设计和eco设计船舶(2014年或更新)之间形成一个分叉的市场,同时也将在未来五年内减少高达20%的可用运力供给(船舶x速度)。

班轮公司了解这些动态,即使这些动态对于股票市场来说过于细微,无法正确评估。最近几周不断签订的一系列大规模合同就证明了这一点。就在上周,GSL宣布与赫伯罗特签订了六艘现代船舶的重大远期合同延期。这笔交易甚至要到2023年底至2024年中期才开始,并将合同期限延长五年至2029年,估计等价期租租金("TCE")约为每天4.3万美元,最低EBITDA为3.93万美元。这笔仅有六艘船的交易,价值占到了GSL整个市值的60%。

这个最新的公告是在DAC和GSL之前签署的一系列交易以及市场上众多同行签署的交易之后的(它们不只是 "一次性 "交易)。最近的合同显然对全球船舶租赁公司有利,但可以说更大的隐含赢家是Danaos公司。DAC拥有六艘规格更高的新船(尺寸稍大,发动机设计更高效,可使用双燃料甲醇),所有这些船都在同一时间框架内交付(2024年初至年中)。如果GSL能够以4.3万美元/日的价格将他们的船固定在5年内,那么我相信DAC可能至少能确保5万美元的价格,而且可能持续时间更长,可能会延伸到2030年代。

具有讽刺意味的是,DAC因今年早些时候决定增加一些投机性的新造船而受到投资者的广泛抨击,但根据GSL和赫伯罗特之间最新的合同延期,我相信Danaos将宣布一项具有丰厚条件的重大合同,可能在几周内宣布。

【六、基于风险/回报比的坚定推荐】

在今年的大部分时间里,我对全球船舶租赁公司和同行Danaos公司都进行了猛烈的抨击(我从2020年9月的5.05美元/股开始净看涨DAC,也从4美元开始看涨GSL),我意识到我可能看起来像 "狼来了的孩子",但现金流应该是不言自明的。最终,我相信我们会共同回顾这个市场,并对当下如此集体的错误定价和误解感到不解。

我从事航运投资已经超过12年了,这可以说是我职业生涯中见过的最好的风险/回报设置。在与其他投资者的讨论中,我注意到许多投资者对 "风险/回报 "到底是什么有不同的看法,所以我将在下面概述我的框架和方法:

"风险/回报",指的是在各种市场情况下的潜在收益或损失,目标持有期12-24个月。多年来我们取得巨大成功的 "秘诀 "是通过配置具有出色风险/回报的股票来实现的。在这些仓位中,即使我完全错了和/或一切对我们不利,损失也是最小的。同时,基本情况下有很大的上升空间,任何潜在的利好都会带来巨大的收益。如果你以巨大的风险/回报进行投资,你只需要在有限的时间内(即5次中的1次,甚至10次中的1次)击中大赢家。这是因为你在 "坏 "的情况下从未真正损失过什么,同时基本情况也提供了强大的平均回报。

DAC和GSL是我职业生涯中见过的最好的风险/回报的两个。我在航运业的记录是很好的,我的看涨立场也是众所周知的,但这两家公司在过去5-6个月中的交易情况都很差。这种下滑已经到了如此极端的地步,以至于两家公司目前的估值都低于其固定合同,但它们仍有很大的额外的未来价值,即拆除其旧船并从2024年起以新的租约签署剩余的新船。我的 "公允价值评估 "意味着这两家公司有大约100%的上升空间,这已经是基于半熊市的结果了。订单量大吗?是的。显而易见。我们谈论订单量已经一年多了...... 宏观条件很糟糕?显而易见! 这一点至少在六个月前就已经很清楚了。

在最坏的情况下,租赁费率在未来几个月内崩溃,DAC和GSL再也没有签署任何协议(可GSL上周才签署了六艘船,这很难想象),DAC仍然价值约100美元/股,GSL价值约30美元/股。在目前半熊市的情况维持6个月然后出现崩溃的市场环境假设下,我相信DAC的价值约为125美元,GSL的价值约为40美元。

如果在六个月内发生比上述利率和租约崩溃的假设更好的情况,那么DAC可能到2024年会成为200美元以上的股票(由于DAC由于新船和持有ZIM的股份而拥有更多上行弹性),而GSL可能很容易在50美元以上。

【七、估值结论】

GSL:30美元(熊),40美元(中性),50美元以上(牛)VS现价18.00美元

DAC:100美元(熊),125美元(中性),200美元以上(牛)VS现价65.00美元

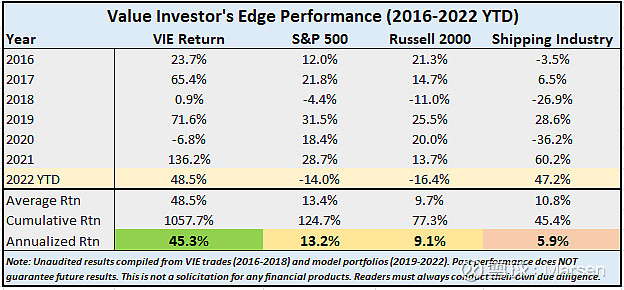

是的,DAC和GSL的交易价格与我们最熊的结果相比,依然有了很大的折扣!这里给你们参考一下我们多年来主办《价值投资者边缘》的业绩记录(翻译:信我):

【注:有的水手叫他美国版韩军。。笑死,大家随意参考下好了,我躺平了反正】$中远海控(SH601919)$ $达那俄斯(DAC)$ $环球租船(GSL)$