今年以来,股价一向稳定的双汇发展突破历史高点,开启了新一轮的上涨之旅。6月30日,股价再创历史新高,市值达1530亿元。

目前的情况是,非洲猪瘟在中国仍未根除;高肉价对于肉制品公司来说是一场严格的考验;今年的疫情同样考验着公司的盈利能力,然而公司股价却逆势创出新高,这中间到底发生了什么?股价还能否继续上涨?公司价值与成长能力是否匹配?今天财秘就和大家一起来了解一下肉制品龙头公司——双汇发展。

一、公司简介

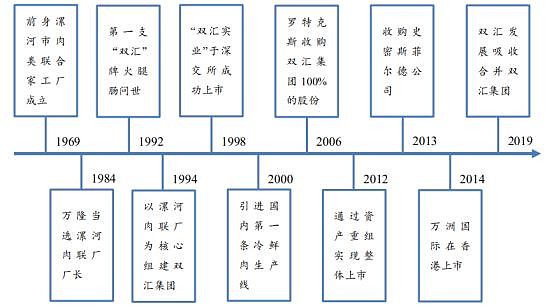

双汇发展成立于1998年,总部位于河南省漯河市,是国内最大的肉类供应商。目前双汇在全国19个省(市)建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,年产销肉类产品近400万吨,拥有100多万个销售终端,品牌价值连续多年居中国肉类行业第一位。

图表1、双汇发展发展历程

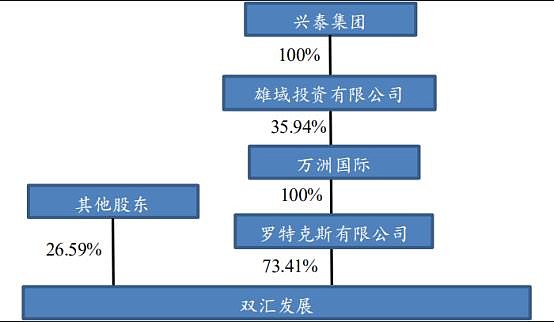

公司股权结构相对集中,母公司优势明显。公司实际控制人为新泰集团,其通过下属雄域投资有限公司间接持有万洲国际35.9%的股份,而万洲国际则通过下属子公司罗特克斯有限公司持有双汇发展73.41%的股权。

万洲国际作为全球最大的猪肉食品企业,业务辐射全球二十多个国家,在肉制品、生鲜制品和生猪养殖三大领域均排名全球第一,是全球规模最大、布局最广、产业链最完善、最具竞争力的猪肉企业。

因此,公司股权高度集中于母公司万洲国际,不仅有利于公司借助万洲国际的影响力来抢占市场份额,拓展渠道以及扩大品牌形象,同时也提高了公司的协同效应。

图表2、双汇发展股权结构

二、赛道分析

1、公司业务实现全产业链配套布局

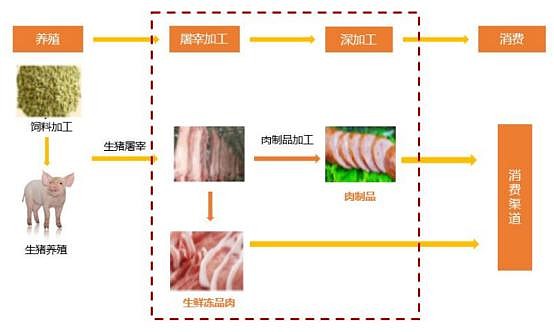

猪肉产业链上游包括饲料加工、生猪养殖,中游为屠宰及肉类加工业,猪肉屠宰后一部分经初加工形成生鲜冻品,另一部分转入肉类加工企业经深加工形成肉制品,最终通过下游冷链物流和销售渠道到达消费者的餐桌上。

双汇发展主营业务为产业链中游的屠宰和肉类加工业,主要产品为屠宰加工产生的生鲜冻肉品和经过深加工产生的高温及低温肉制品,同时,公司较早向上下游延伸拓展,实现饲料、养殖、屠宰、肉制品加工、包装、终端连锁的全产业链布局。

图表3、肉制品产业链

2、两大主营业务协同发展

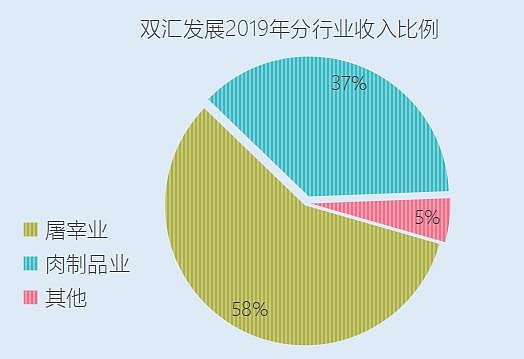

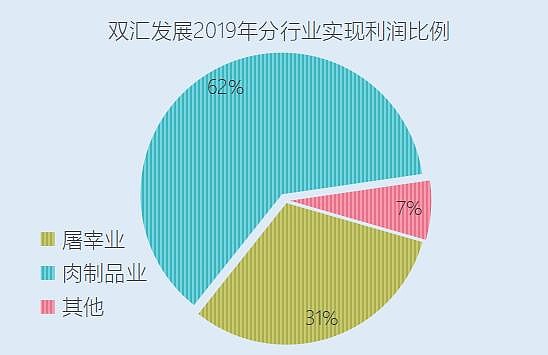

公司肉制品业务盈利能力强,是利润的主要来源。2019年肉制品业务收入占比仅37%,但利润贡献占比达62%。屠宰业务毛利较低,2019年在收入中占比58%,而利润占比仅31%,但屠宰业务为肉制品提供原材料,两者间的协同作用对冲了成本端猪肉价格易于波动的风险,将肉制品成本控制在较低的范围内,强化了肉制品业务的盈利能力。

图表4、双汇发展2019年分行业收入比例

图表5、双汇发展2019年分行业实现利润比例

2、赛道成长前景

1)生猪屠宰受益于行业集中度提升

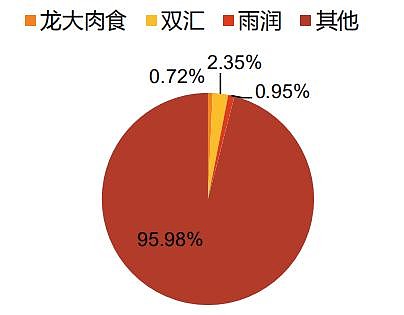

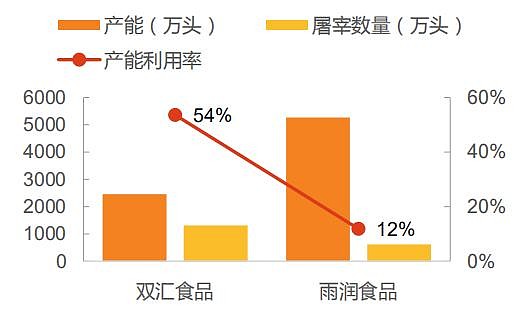

因为上游生猪养殖较为分散,生猪屠宰行业也处于季度分散状态。公司作为屠宰行业第一龙头,市占率仅2.35%,但生猪屠宰企业屠宰产能均较高,这就导致了生猪屠宰行业竞争相对激烈,行业毛利较低。

对比欧美发达国家,生猪屠宰均为高度集中行业。近年来我国生猪养猪集中化程度也快速提升,预计未来下游屠宰行业集中度有望走高,龙头企业有望在行业集中度提升中持续受益。

图表6、我国屠宰行业市场集中度(2018年)

图表7、2019年屠宰企业产能、屠宰数量及产能利用率

2)肉制品受益于单价提升和生猪价格的确定性回落

2015年到2018年底,公司肉制品吨价持续走低。2018年底开始,公司肉制品价格跟随猪肉价格的上涨而连续提价,截止2019年底,公司累计提价6次,提价幅度累计达到20%。

图表8、肉制品业务吨价

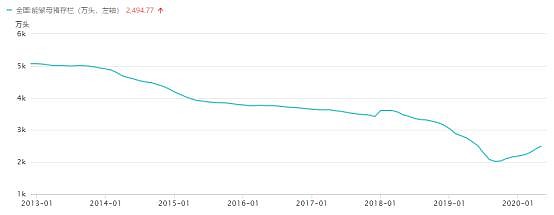

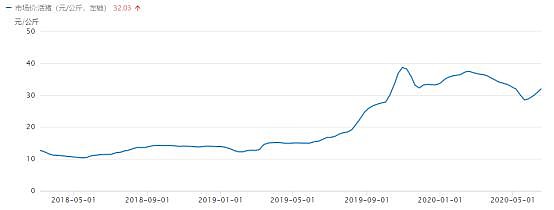

2019年我国生猪养殖行业遭遇非洲猪瘟的猛烈冲击,能繁母猪和生猪存栏均出现大幅度下滑,导致出栏严重不足,生猪价格从12.5元/公斤一路飙升到近40元/公斤。

此后国家出台系列疫情防控措施和加快生猪产能恢复措施,目前能繁母猪和生猪存栏均已实现明显回升,由于从恢复母猪到生猪再到出栏需要一个时间过程,因此,未来的生猪产能将是一个逐步恢复的过程,预计恢复过程将延续到2021年底。

供求关系是价格变化的决定性因素,生猪产能恢复的过程也是价格回落的过程。由于前期的提价,在成本下降后公司盈利能力料将进一步增强。

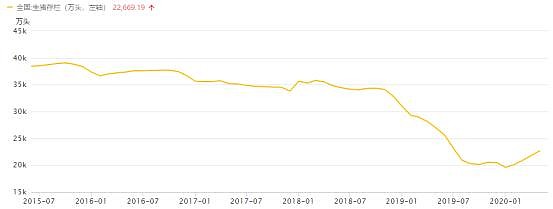

图表9、全国能繁母猪存栏(万头)

图表10、全国生猪存栏(万头)

图表11、生猪均价(元/公斤)

3、公司竞争优势与威胁

肉制品是公司最具竞争优势的业务,优势主要体现在成本、品牌和渠道上,在国内市场已经构筑起绝对竞争优势。同行业难以对公司构成竞争威胁,但上游养殖行业逐步成长出巨型公司,并已涉及生猪屠宰业务,未来对公司生猪来源及价格或将构成较大威胁。

三、财务分析

1、现金流保障

从公司2009至2019年的净利润现金流保障比例上看,大多数年份都大于100%,2013年以前甚至续远远高于100%。这不仅说明公司的净利润是有现金保障的,而且说明公司非常注重效率管理和净现金管理。

近两年来,现金流保障比例明显下降。查阅公司近年资产负债表数据发现,原因可能有两个:

一是近年新增固定资产较少,导致折旧较少,

二是近年来存货增加,部分现金被转化成了存货。

因此,出现近两年现金流保障比例小于100%的情况。

图表12、双汇发展净利润现金保障比例

2、成长能力分析

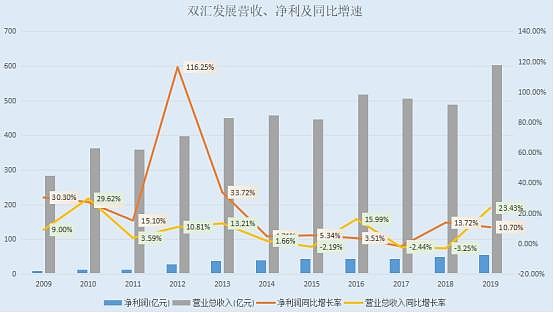

公司2013年之前营收、净利均保持较高增速,2013年之后增速明显下滑,这可能是受到行业增速放缓,甚至负增长影响。2014至2019年,净利润CAGR+5.9,略高于营收CAGR+5.1的增速,显示出公司较强的逆周期成长能力。

图表13、双汇发展营收、净利及同比增速

3、盈利能力分析

2012至2019年,公司销售毛利稳定在17.99%到21.42%之间,扛住了期间两轮猪周期的猪肉价格波动,这反映出公司在成本和销售量端具有极强的控制能力。有力的保障了销售净利润的长期稳定。

2016至2019年,在公司净利润没有显著提升的背景下,净资产收益率(ROE)出现大幅提升,这主要是公司加大股利支付率所致。此举有利于提升公司市场价值,是重视股东利益的体现。

图表14、双汇发展盈利能力指标

4、运营能力分析

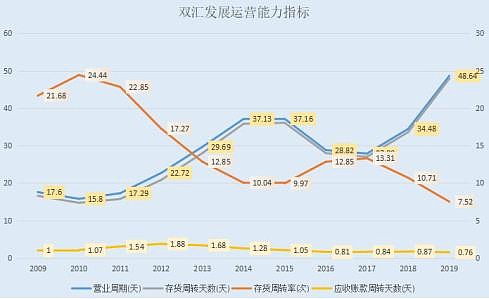

公司应收账款周转天数极短,2013年以来持续下降,2019年降至0.76天,这一方面可能是行业特点所致,另一方面也是公司在产业链中具有话语权的体现。

2010至2019年,公司存货周转天数出现两轮大幅上升过程,对比猪周期价格变动轨迹可以看出,公司存货周转天数与猪周期价格变动正好呈现反向关系。这主要是因为猪周期具有较强的可预见性,公司在两轮猪周期价格底部开始增加冻肉库存,在上一轮猪周期价格顶部成功降低了库存,本轮猪周期猪肉价格已经基本确认见顶,公司2020年一季报显示,存货有所下降。

公司用存货进行了逆周期调节,从而导致了存货周转天数的逆周期波动,但此举有效平抑了公司肉制品成本端的价格波动,保障了公司盈利能力的平稳。

图表15、双汇发展运营能力指标

图表16、猪肉价格与存货周转天数

5、偿债能力分析

公司流动比率、速动比率长期维持较低水平,2019年分别为1.44倍、0.61倍。看似存在较高偿债风险,实际上公司有较高的存货变现能力,完全能支付到期债务。

2016年以来,公司资产负债率持续攀升,2019年已经达到40.23%,这主要是公司股利支付率大于100%、增加少量短期借款、增加应付账款以及增加预收账款所致。

因为公司有稳定的盈利能力,且公司加杠杆后财务费用增加有限,因此,我们认为目前40.23%的资产负债率仍属于相对安全状态。

图表17、双汇发展偿债能力指标

6、公司财务信息总结

从以上财务数据我们可以初步得出以下结论:

1)公司成长能力较弱,盈利能较强;

2)公司十分注重对股东的回报,是一家重视股东利益的公司;

3)公司在猪周期面前具有丰富的应对经验,能有效应对猪周期的挑战;

4)在产业链当中具有较强的话语权,能有限保障公司利益不受损。

最后我们给一个定性,这样的公司一般具有长期投资的潜力,但是复合回报率不会太高,比较适合稳健的投资者配置。

四、估值与前景简评

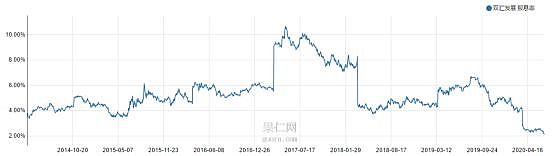

2014年以来,公司TTMPE估值主要介于14到24倍之间,估值中枢在19倍左右,这与公司期间利润增速放缓和较高的股息率相匹配。近期公司估值已经明显超出区间上轨,这也有效反映了公司近年利润重新出现的两位数增长。

图表18、双汇发展TTMPE走势

图表19、双汇发展股息率

从公司后市的成长潜力上看,公司主要是受益于未来两年毛利提升推动的利润增长,后续可持续性差,利润增长幅度有限。目前28倍的PE已经较估值中枢提升50%左右,已经基本反映了未来的业绩增长,后市的股价变动或将主要由风险偏好驱动,具有较大的不确定性。

因此,我们认为该公司暂时失去长期投资价值,追求稳健回报的投资者可以静待市场风险偏好降低后,在可以获取较高股息率时布局。