近期$巨化股份(SH600160)$ $三美股份(SH603379)$ 等制冷剂公司的突出表现,吸引了一众雪球拥趸。大家看好制冷剂的理由很一致,那就是供给端受限叠加需求端修复带来的涨价预期。但是具体涨价能带来多少的业绩贡献,最后又能转化为多少的市值增长,缺少定量的分析。本文尝试从极限情况推演巨化和三美的市值天花板。

首先是业绩贡献,都按照极端乐观情形来估计。三代制冷剂主流价格目前在3万元每吨,成本在2万元每吨,单吨净利润1万元。四代制冷剂价格在9万元每吨,假设三代制冷剂价格可涨至6万元每吨,达到四代的2/3,也是近十年的最高价,在成本端不变的情况下单吨净利润可达4万元。

其次是估值贡献。作为周期性行业,在利润巅峰时期的估值一般都不超过10倍市盈率。叠加三代制冷剂配额锁定也就是到26年,之后的配额还未确定,并且之后有被四代制冷剂替代的风险。因此给予利润峰值8倍市盈率估值。

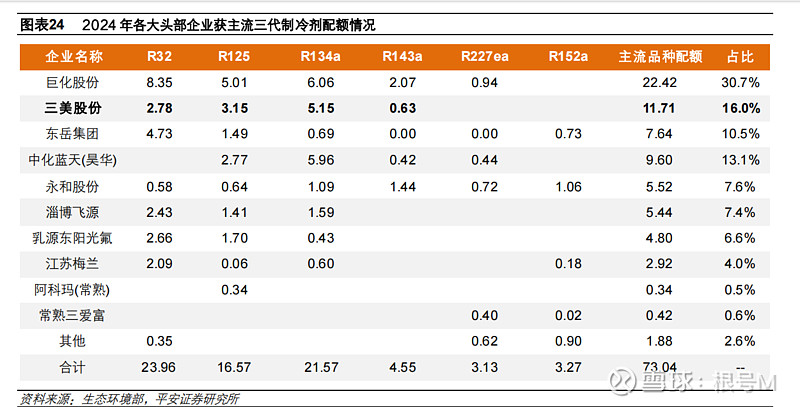

最后具体到公司估值。三美的业务比较纯,主要就是二代和三代制冷剂,可都按制冷剂涨价逻辑进行推演,配额11.7万吨对应到约50亿净利润,估值8倍市盈率对应到400亿市值,对应当前270亿市值潜在涨幅的极限是50%。

巨化三代配额约是三美的两倍,当前市值是600亿,可以拆分成540亿制冷剂估值和60亿其他业务的估值。制冷剂部分估值在极限情况下可涨至800亿,叠加其他业务估值,总市值不超过900亿,潜在涨幅的极限也在50%左右。

综上,在极端乐观情况下,目前制冷剂公司的天花板还有50%的空间,任何非极端乐观情形的发生,都将压降潜在涨幅。例如如果三代主流产品价格仅能涨至5万元每吨,那么对应的涨幅空间将降至10%。