申万宏源发布游戏行业深度之六:小游戏有大未来

以下是主要内容

当前市场对游戏行业的担心主要来自头部公司份额集中、买量成本提升、行业缺乏增量空间等方面。我们发布游戏第六篇深度聚焦小游戏,探讨小游戏对行业带来的变化以及背后动因。我们认为小游戏为行业发展打开了新窗口,其投资机会需要重视:一方面小游戏极低的进入门槛提升了用户活跃度、扩大了用户触达,其重度化趋势也带动了过去轻度用户的付费增长;另一方面小游戏依赖买量、数值和玩法创新,仍处于红利期,更适合擅长相关要素的二梯队公司发挥优势,有望打开二梯队公司成长天花板。

本期投资提示:

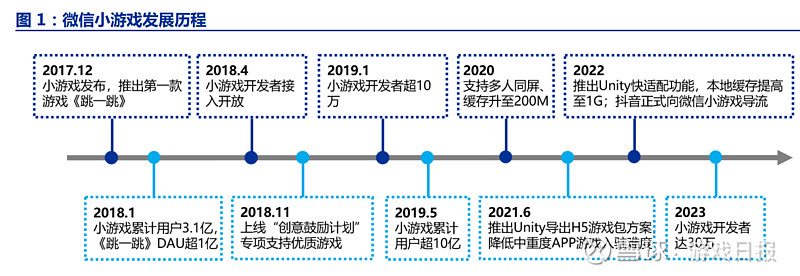

小游戏起步较早,当前进入发展新阶段。2017年末微信推出小程序游戏平台(以下简称“小游戏”),第一款小游戏《跳一跳》成为当年爆款;19-21年监管、技术等原因使得小游戏供给受限,发展进入瓶颈期;21下半年至今,小游戏坚持完善商业政策及开发生态,渠道/内容/发行各条线均有较大变化,小游戏重新崛起。根据小游戏开发者大会,微信小游戏用户总量突破10亿、MAU已达4亿。

小游戏为何再崛起?分发打通、供给改善是核心变量。1)从外部环境来说,小游戏本质上是渠道红利的再探索和再挖掘,因为在APP端用户存量竞争态势下,小程序作为新的流量洼地为小游戏提供了广阔生态和土壤。2)发行、渠道、内容多因素助推小游戏再崛起。发行端,小游戏买量自主性更强、短视频导流打通扩大了用户触达、无需下载、支付便捷提高了使用和付费转化率。渠道端,微信小游戏分成成本低且有灵活的广告激励政策,我们预计小游戏综合渠道成本仅为APP一半。内容端,APP迁移小游戏门槛降低、小游戏缓存上限提升,使得小游戏品质提升、并从轻度走向重度。

如何看待空间?数百亿空间,二梯队公司或更受益。小游戏的品类重度化趋势明确,带来的是相比纯轻度更高的ARPU水平。小游戏用户与APP端重合度低,40岁以上用户占比显著高于APP端,中年用户所具备的较强支付能力亦是小游戏重度化的支撑。我们以年ARPU 80-160元、MAU 4-6亿对小游戏市场空间进行敏感性测算,中值在600亿。我们认为小游戏对二梯队公司打开收入天花板具备较大意义:一方面我们测算二梯队公司APP端市场规模在500-1000亿,因此小游戏数百亿规模的潜在弹性较为可观;另一方面小游戏与买量/数值/玩法见长的二梯队公司更为契合,二梯队公司也在积极布局,而头部公司涉足较少。

投资分析意见。重点关注买量能力强、擅长数值策划、融合品类研运经验丰富的厂商,相关标的腾讯控股、三七互娱、恺英网络、吉比特、神州泰岳、巨人网络。关注擅长休闲品类和其他有小游戏布局的厂商,相关标的浙数文化、姚记科技、紫天科技、完美世界、星辉娱乐、冰川网络等。

风险提示:政策监管变化风险;竞争格局变化风险;平台扶持政策变化风险。#研报分享# #申万宏源# $三七互娱(SZ002555)$ $恺英网络(SZ002517)$ $吉比特(SH603444)$