中信证券发布恺英网络投资价值分析报告:公司重回增长轨道,传奇类和新品类持续拓展

以下是主要内容

公司走出困境,一方面重组核心管理团队,股权结构改善,公司治理持续优化;并确立了以“研发、发行、投资+IP”三大业务为核心的游戏主业,由此公司持续夯实传奇奇迹品类研运优势,同时拓展多元化游戏品类。公司收入和利润持续回暖,盈利能力提升。公司游戏产品储备丰富,下半年多款重点产品有望上线并陆续贡献业绩增量。此外,公司前瞻布局VR产业链和AI等领域,筹建恺英网络数字经济研发中心,提升在游戏研发、人工智能、VR/AR、数字化转型等方面能力。我们看好公司的稳健发展潜力,首次覆盖,给予“买入”评级。

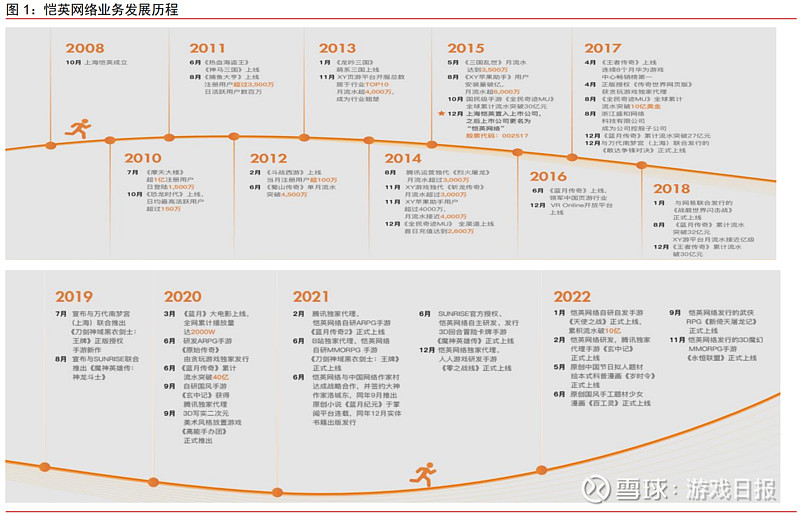

传奇龙头走出至暗时刻,重回增长轨道。恺英网络是国内知名游戏厂商,2019年公司遭遇实控人王悦失联、核心管理层被调查、传奇IP版权纠纷诉讼等问题,经营受到影响,营收同比下滑的同时,所收购的浙江盛和与浙江九翎也发生计提商誉减值,致使2019年公司归母净亏损达18.94亿元。但是2020年起公司困境反转,一方面重组核心管理团队,股权结构改善,治理持续优化;并确立了以“研发、发行、投资+IP”三大业务为核心的游戏主业;同时剥离受传奇IP纠纷影响的子公司浙江九翎,与盛趣游戏、贪玩游戏等外部厂商合作深耕传奇类游戏市场。由此,公司持续夯实传奇奇迹品类研运优势,同时拓展多元化游戏品类,公司收入和利润持续回暖,盈利能力提升。公司23Q2业绩超预期,收入10.22亿元(同比+4.2%),归母净利润达4.34亿元(同比+14.5%)。

游戏基本面有望持续回暖,AI有望创造新增量,传奇IP版权归属理清后市场有望健康发展。游戏行业大盘已呈现逐步修复趋势,根据伽马数据,2023年5-6月中国移动游戏市场实际销售收入同比上升26%至418亿元。同时,政策和版号数量有望趋于稳定,我们预计游戏行业基本面有望持续回暖。此外,AI有望打开游戏行业天花板,在降本增效的同时,为行业带来新的用户和收入的增量。对于传奇类游戏,其价值和市场规模可观,根据DataEye,2019年传奇类游戏市场规模约300亿元/年;根据伽马数据,截至2020年末,传奇IP累计创造价值超过900亿元,并认为到2023年传奇IP累计流水有望增加至1300亿元。过去传奇IP授权纠纷和私服市场乱象制约了传奇市场规模进一步扩张,但随着传奇IP权属理清,主要传奇游戏厂商形成良好产业合作关系,有利于未来传奇类游戏市场持续稳健发展。

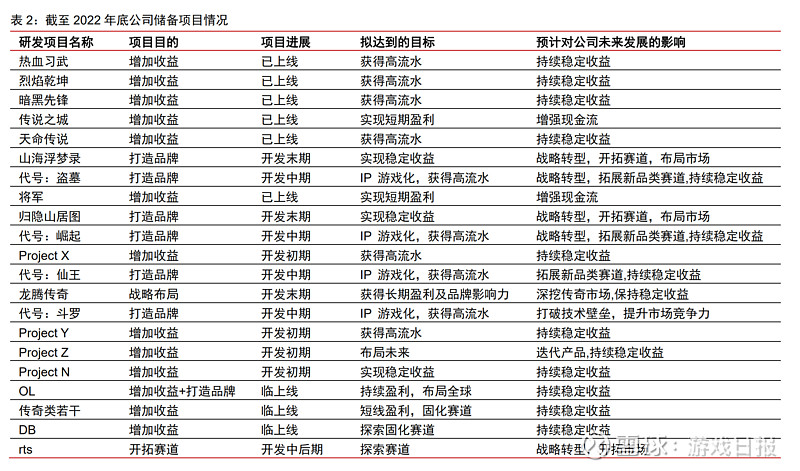

未来看点:围绕“研发、发行、投资+IP”三大业务持续拓展。①游戏研发+发行:传奇类+新品类持续拓展,一方面公司基于自身竞争优势聚焦“70/80”战略,重点打造传奇奇迹类游戏的基本盘,未来有望进一步扩大在该领域的优势;同时公司通过多个独立工作室,针对二次元用户以及年轻用户研发产品,并通过战略投资布局,打造多元化品类。公司产品储备丰富,下半年《石器时代:觉醒》(定档10月26日)、《纳萨力克之王》、《仙剑奇侠传:新的开始》、《妖怪侦探2》等重点产品有望上线,并陆续贡献业绩增量。②IP+投资:为减轻对传奇单一品类的过度依赖,“投资+IP”积极开拓多元化、年轻化的新赛道。围绕游戏产业链上下游和精品IP进行布局,有望贡献未来收益。③新领域:根据公司公告,公司前瞻布局VR产业链和AI等领域,筹建恺英网络数字经济研发中心,提升在游戏研发、人工智能、VR/AR、数字化转型等方面能力。

风险因素:游戏行业政策监管趋紧风险;公司老游戏流水表现衰减风险;公司新游戏发行时间和表现不及预期风险;行业竞争加剧风险;公司新领域业务拓展不及预期风险;传奇IP版权纠纷、盗版侵权等因素影响公司传奇类游戏业务风险。#研报分享# #中信证券# $恺英网络(SZ002517)$