皇氏集团股份有限公司的主营业务为乳业和信息业务、光伏EPC业务。公司主要产品有低温奶、常温奶、信息服务、信息工程、分布式光伏项目。

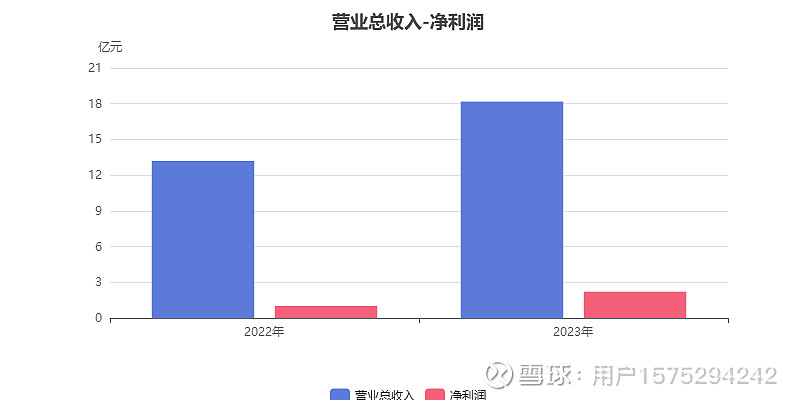

2023年半年度,公司实现营业总收入18.18亿元,同比大幅增长37.85%。扣非净利润1,050.92万元,扭亏为盈。净利润2.21亿元,同比大幅增长118.05%。

一、营业总收入和净利润均大幅增加

2023年半年度,皇氏集团营业总收入为18.18亿元,去年同期为13.19亿元,同比大幅增长37.85%,净利润为2.21亿元,去年同期为1.01亿元,同比大幅增长118.05%。

净利润同比大幅增长的原因是投资收益本期为2.15亿元,同比大幅增长157.82倍。

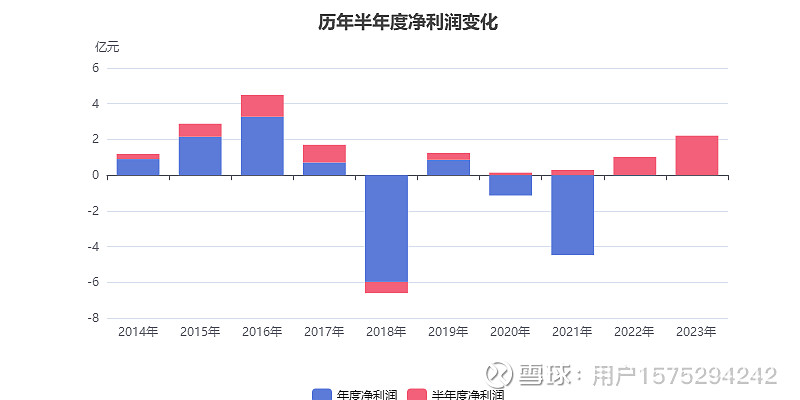

净利润从2019年半年度到2021年半年度呈现下降趋势,从3,800.64万元降低到2,893.81万元,而2021年半年度到2023年半年度呈现上升状态,从2,893.81万元增加到2.21亿元。

二、低温奶毛利率小幅提升

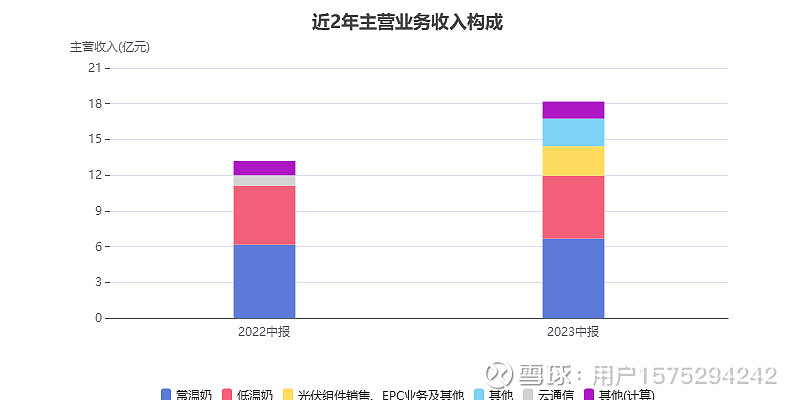

1、主营业务构成

公司的主要业务为乳制品、食品,占比高达76.2%,主要产品包括常温奶、低温奶、光伏组件销售、EPC业务及其他三项,常温奶占比36.68%,低温奶占比29.04%,光伏组件销售、EPC业务及其他占比13.63%。

2、本期新增光伏组件销售、EPC业务及其他导致营收的大幅增长

2023年半年度公司营收18.18亿元,与去年同期的13.19亿元相比,大幅增长了37.85%。

主营业务大幅增长的原因是:

(1)本期新增“光伏组件销售、EPC业务及其他”,营收2.48亿元。

(2)其他本期营收2.32亿元,去年同期为5,991.04万元,同比大幅增长了近3倍。

近两年产品营收变化

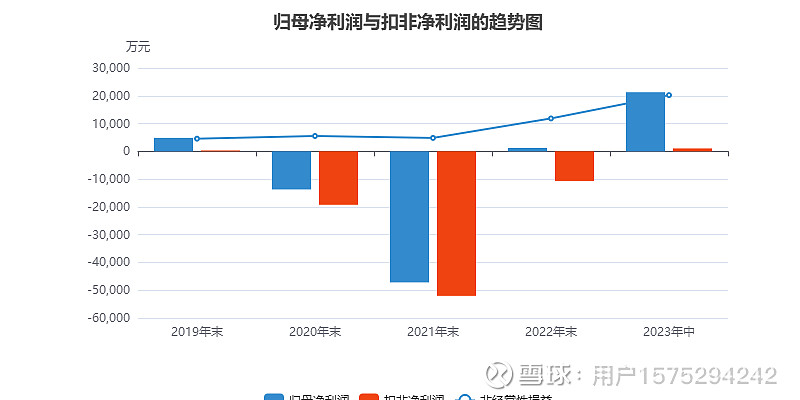

三、归母净利润依赖于非经常性损益

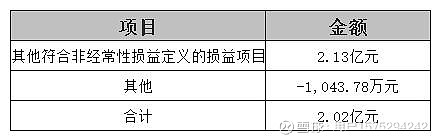

近两年,归母净利润的收益依赖于非经常性损益。2023半年度的归母净利润的收益依赖于非经常性损益2.02亿元,占归母净利润高达95.06%。

本期扣除所得税与少数股东权益的非经常性损益

其他符合非经常性

本期处置了本期其他符合非经常性损益定义的损益项目的主要构成是云南皇氏来思尔乳业有限公司的32.9%股权、云南皇氏来思尔智能化乳业有限公司的32.9%股权、以及子公司附带的理财产品,如信托产品等,此时已丧失公司的控制权。

扣非净利润趋势

四、处置子公司减少7.80亿元,固定资产大幅减少

2023半年度,皇氏集团固定资产合计10.19亿元,占总资产的18.72%,相比期初的15.70亿元大幅下降了35.11%。

本期处置子公司减少7.80亿元

在本报告期内,企业固定资产减少8.00亿元,主要为处置子公司减少的7.80亿元,占比97.46%。

固定资产情况

五、较多的对外股权投资且利润倚仗对外股权投资收益

在2023年半年度报告中,企业用于对外股权投资的资产为9.4亿元,占总资产的17.28%。对外股权投资所产生的收益为2.1亿元,占净利润2.21亿元的95.04%。

对外股权投资构成表

另外,处置对外股权投资产生的收益为2.13亿元,主要是云南皇氏来思尔乳业有限公司2.06亿元和云南皇氏来思尔智能化乳业有限公司365.82万元。

1、浙江贝拓网络科技有限公司

历年投资数据

2、杭州笋尖网络科技有限公司

从下表可以明显的看出,杭州笋尖网络科技有限公司带来的收益处于年年增长的情况,且投资收益率由2020年末的0.4%增长至1.09%。

历年投资数据

3、对外股权投资收益同比去年大幅增加

从同期对比来看,企业的对外股权投资收益相比去年大幅增长了2.08亿元,增速为155.88倍。

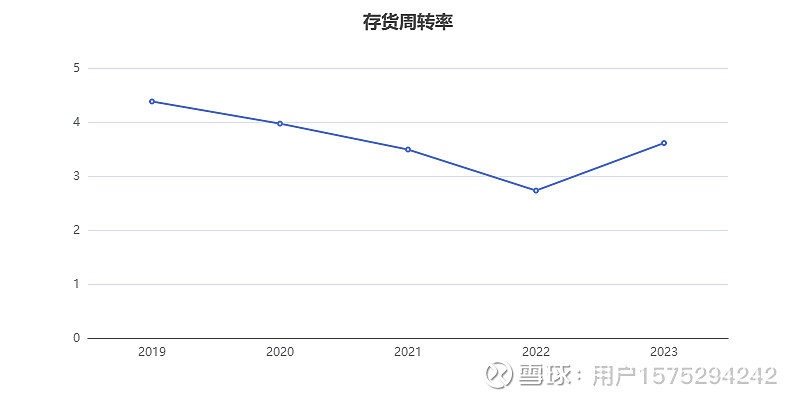

六、存货周转率大幅提升

2023年半年度,企业存货周转率为3.61,在2022年半年度到2023年半年度皇氏集团存货周转率从2.73大幅提升到了3.61,存货周转天数从65天减少到了49天。2023年半年度皇氏集团存货余额合计3.50亿元,占总资产的7.27%,同比去年的3.82亿元小幅下降了8.31%。

从存货分类来看,库存商品占存货的比例最大,达到47.75%,余额同比增长8.47%;其次,开发成本占比20.29%。

存货分类

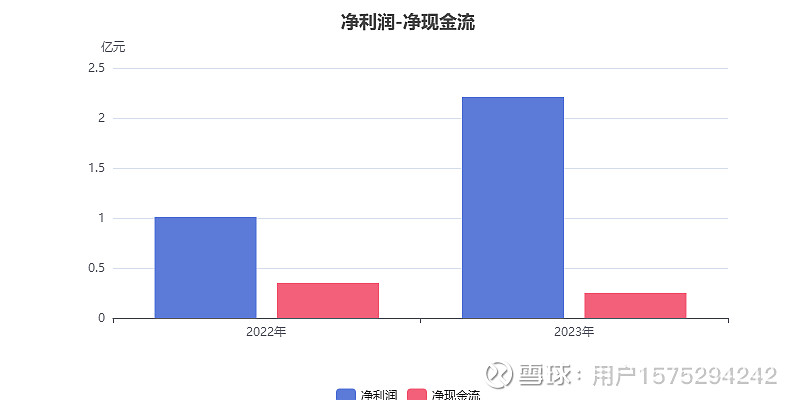

七、净利润同比大幅增加但净现金流同比降低

2023年半年度,皇氏集团净利润为2.21亿元,去年同期为1.01亿元,同比大幅增长118.05%。净现金流为2,525.67万元,去年同期为3,455.21万元,同比下降26.90%。

净现金流同比下降的原因是:

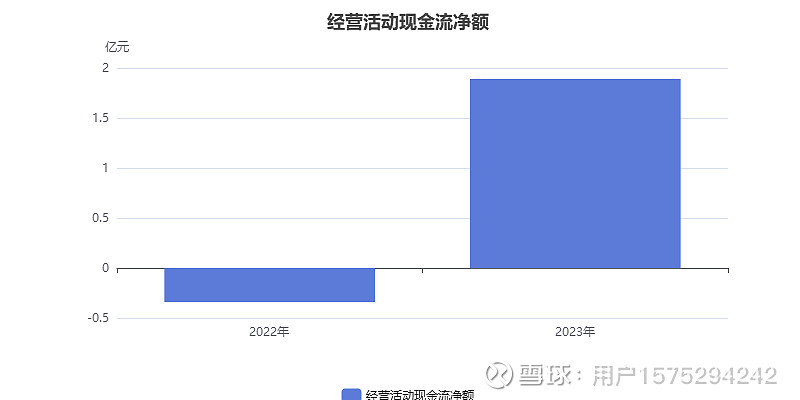

虽然经营活动产生的现金流净额本期为1.89亿元,由负转正;

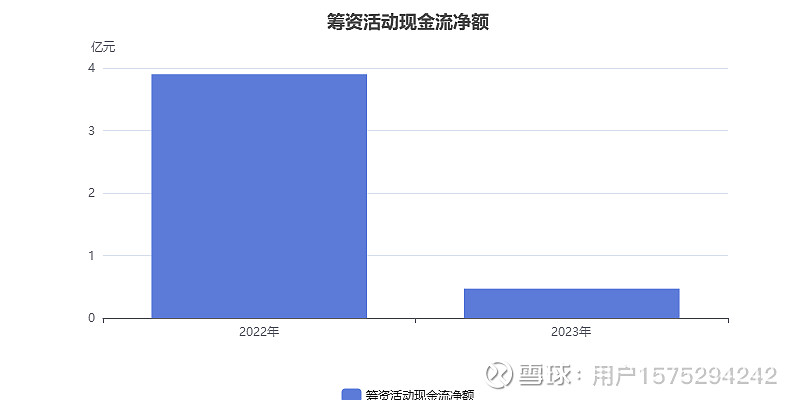

但是筹资活动产生的现金流净额本期为4,690.81万元,同比大幅下降87.96%。

本期筹资活动现金流净额为4,690.81万元,同比大幅下降87.96%。

筹资活动现金流净额同比大幅下降的原因是:

虽然偿还债务支付的现金本期为5.19亿元,同比大幅下降44.91%;

但是(1)取得借款收到的现金本期为7.01亿元,同比大幅下降36.13%,(2)收到其他与筹资活动有关的现金本期为850.00万元,同比大幅下降96.81%,(3)支付其他与筹资活动有关的现金本期为1.88亿元,同比大幅增长25.87倍。

本期经营活动现金流净额为1.89亿元,由负转正。

经营活动现金流净额由负转正的原因是:

虽然投资损失本期为-2.15亿元,同比大幅下降157.82倍;

但是(1)经营性应付项目的增加本期为2.08亿元,同比大幅增长167.12%,(2)净利润本期为2.21亿元,同比大幅增长118.05%。

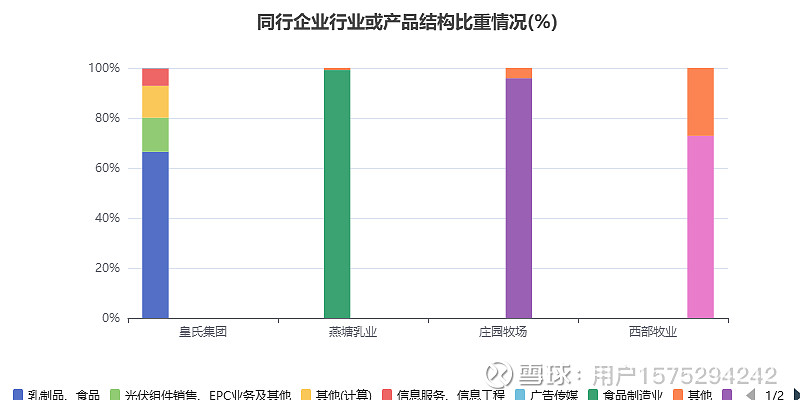

八、同业比较情况

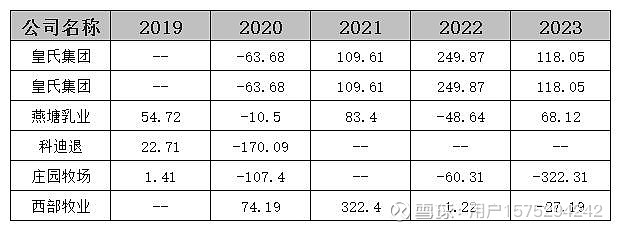

1、净利润增长率高于同行业

2023年上半年皇氏集团的净利润增长率为118.05%,从同业可比上市公司来看 ,今年上半年该行业净利润增长率的平均水平处于零点以下,但是皇氏集团的净利润增长率却达到了118.05%,领先大部分同行,高于同行业的净利润增长率表明了该企业盈利能力很强。

净利润增长率

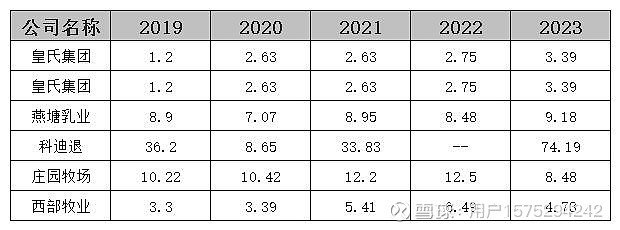

2、应收账款周转率低于行业均值

2023年上半年皇氏集团的应收账款周转率为3.39,从同业对比情况来看: 今年上半年该行业可比上市公司的应收账款周转率的平均值为19.99,而皇氏集团3.39的应收账款周转率不如同行业其它企业。

应收账款周转率

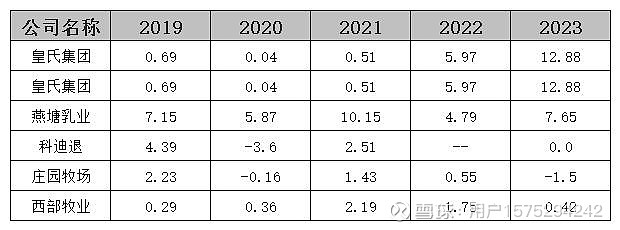

3、加权净资产收益率高于行业平均水平

2023年上半年皇氏集团的加权净资产收益率为12.88%,从同业对比情况来看: 今年上半年该行业可比上市公司的加权净资产收益率的平均值为3.89%,而皇氏集团12.88%的加权净资产收益率较同业可比上市公司有优势。

加权净资产收益率

九、公司回报股东能力较为不足

公司上市15年来虽然坚持分红9年,但累计分红金额仅1.87亿元,而累计募资金额却有15.58亿元。

分红情况表

融资情况表

十、其他流动资产大幅增长

2023年半年度,皇氏集团的其他流动资产合计2.82亿元,占总资产的5.19%,相较于期初的1.83亿元大幅增长54.30%。

主要原因是定期存单及利息本期增加1.00亿元。

其他流动资产结构

本文转自:网页链接

版权声明:此文章著作权归杭州碧湾信息科技有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。