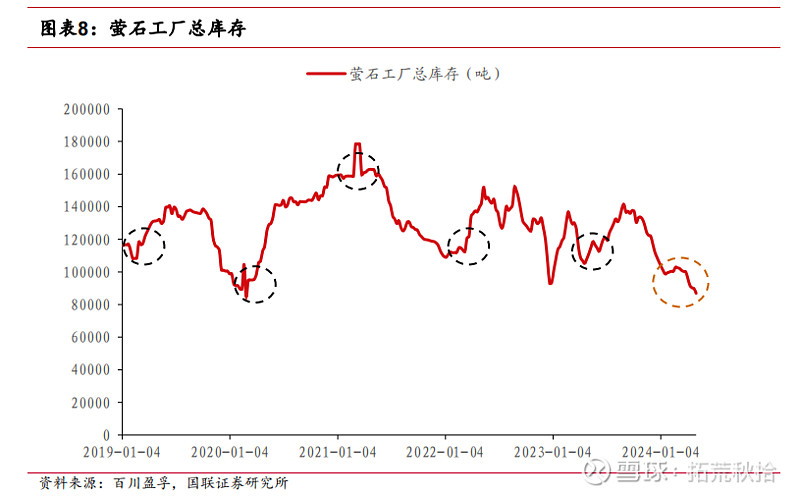

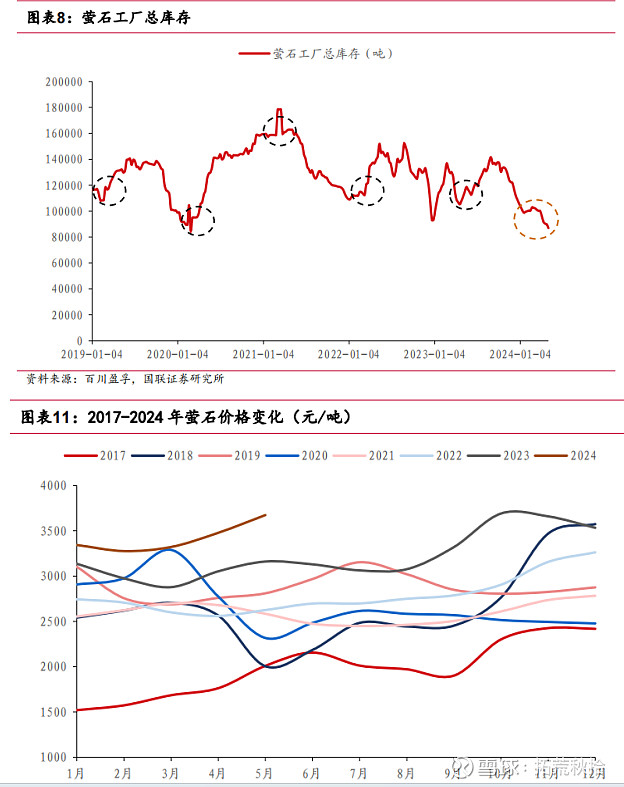

下图为近几年以来萤石库存走势图,一图胜千言,惊醒梦中人!

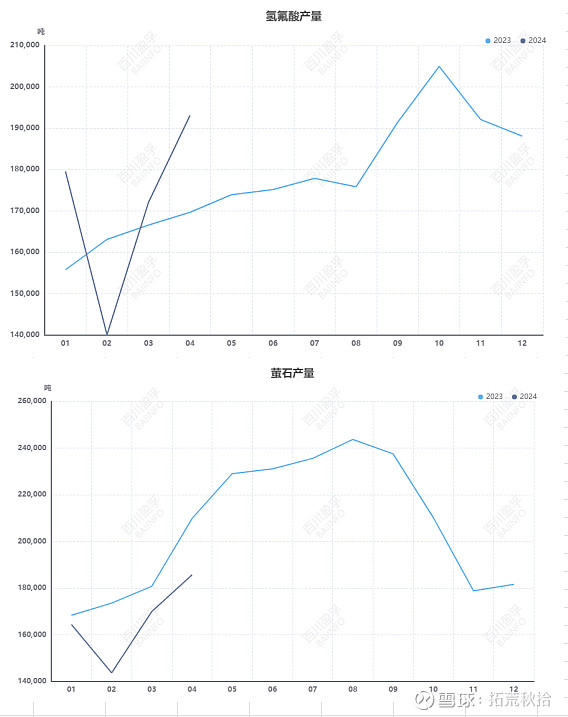

再结合2023年至今的萤石库存与价格走势图、萤石与氟化氢的产量走势图

我们可以得出以下结论:

1、萤石行业具备明显的季节性,开采旺季与消费旺季存在一定的错位。

由于北方萤石产量占比越来越高,萤石开采受季节影响较大,春节前后低温季节为开采淡季,二三季度为开采旺季,10月份开始产量回落。

萤石的消费主要为氟化氢,同时受制冷剂影响较大,春节前后为需求淡季,10月前后为需求旺季,主要为制冷剂企业冬储备货,因为春节后制冷设备需求会迅速放量。

因此,每年的四季度为萤石的供需错配期,这段时间主要依靠萤石库存来满足市场需求。2023年的错配期约2个月。

2、萤石价格与库存高度相关,尤其是与上半年的累库高度息息相关。

从库存走势图可以看出,通常每年的库存呈现“倒V”型走势,上半年从春节后开始持续累库存,四季度持续去库存,库存高峰大约在8~9月份,库存峰值对当年价格存在决定性影响。

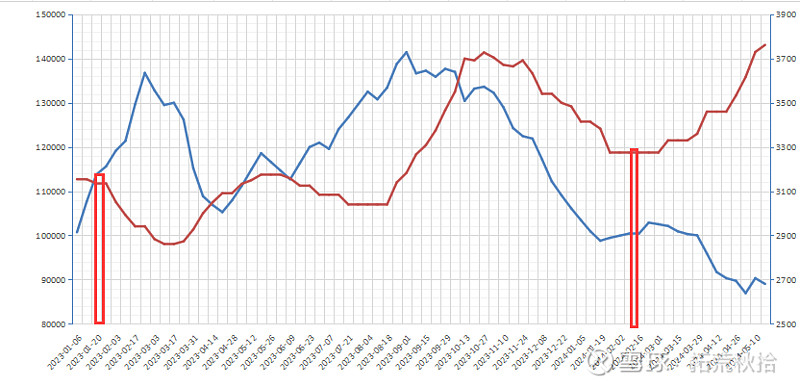

我们再来对比一下近几年库存与价格走势图。

分析如下:

1)2020年春节后累库顺利,库存迅速走高,下半年库存不降反增,达到近几年最高点的18万吨,主要原因为受疫情影响,下游制冷剂需求持续不振,库存高启下萤石价格持续走低。

2)2021年受上年库存高位的影响,全年处于去库存阶段,可想而知萤石价格在低位震荡,到下半年库存降至正常水平,萤石价格企稳。

3)2022年春节后累库较为顺利,开年萤石价格走低。库存峰值在15万吨左右,明显低于2020年,同时四季度库存急速下降(制冷剂配额争夺最后期限),萤石价格逐步走高。

4)2023年春节后累库相对缓慢,库存曲线上升斜率明显低于2020年和2022年,库存峰值大约为14万吨左右,略低于2022年,因此,萤石价格整体高于2022年,上半年在高位震荡,四季度快速走高。

5)2024年开年经过短暂的累库后,库存掉头向下,直线下滑,按往年5月份库存已经增加至13~14万吨水平,而今年仍处于9万吨以下,接近历史最低点。若今年8月份以前不能迅速补库存,四季度需求旺季的缺口可想而知。

接下来的6~7月将迎来萤石矿山专项整治的重点检查阶段,库存大概率是难以迅速回补的,那么毫无悬念10月份的萤石价格将会快速走高。

今年萤石涨价先缓后急,当前挤牙膏式上涨,四季度才是重头戏。