瓮福集团利用湿法磷酸副产氟硅酸提取氟化氢,对磷矿中的氟资源进行回收利用,相对于萤石法生产氟化氢体现出明显的成本优势。当前由于产能规模较小,仅作为传统萤石法提氟的补充,但未来是否具备大规模替代的条件和可能,这是研究萤石行业需要重点考虑的风险之一。

首先我们了解一下磷矿石行业概况。

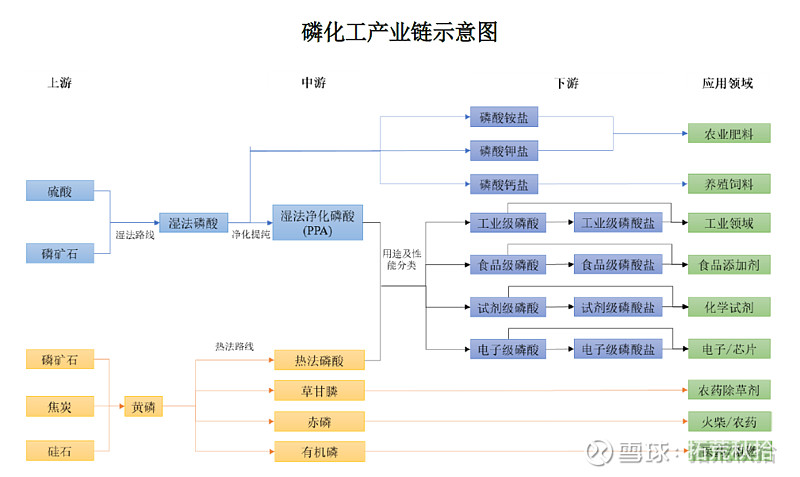

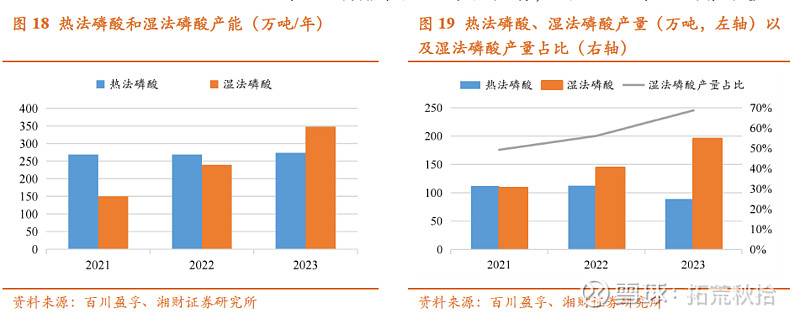

磷矿石的开发利用需要先加工成磷酸或者黄磷。磷矿石直接与硫酸反应可以制取湿法磷酸,再提纯净化后为湿法净化磷酸;磷矿石通过电炉法加热生产黄磷,进一步加工可生产热法磷酸。其中热法能耗高、污染高,已被政策限制新建产能,近年来湿法工艺正在对热法工艺进行逐步替代。

自然界中的磷矿石主要为氟磷灰石,其中含有少量的氟资源,湿法磷酸生产过程中,有一部分氟转化为氟硅酸,再以氟硅酸为原料制取无水氟化氢,就是湿法磷酸副产氟硅酸提取氟化氢(简称“氟硅酸法”)。

一、磷矿的储量及产量

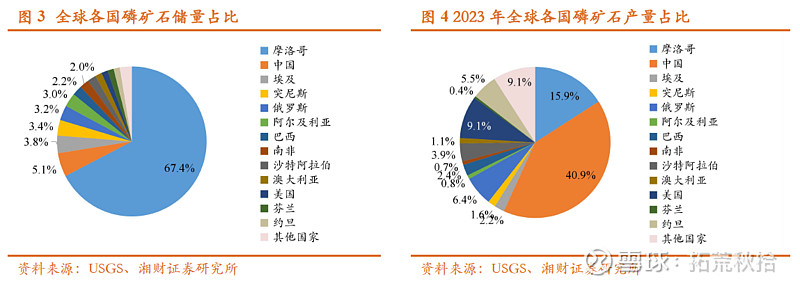

根据USGS(美国地质勘探局)2024 年1 月发布的数据,全球磷矿石储量约为740 亿吨,摩洛哥500亿吨,中国储量在全球排名第二,约为38 亿吨,但占比仅为5.1%。在产量方面,2023 年全球磷矿石产量2.2 亿吨,中国产量1.05亿吨,占比47.7%,储采比36年,远低于世界平均325年。

我国磷矿石产量在2016年达到顶峰,随后在政策限制下产量逐年减少,2021年开始新能源需求拉动产量重回增长,2023年产量为10531 万吨(折30%五氧化二磷),与上年持平。根据百川盈孚,2024 年我国磷矿预计新增产能210 万吨,增速约为2.0%,新增产能有限。2025 年后拟投产的磷矿产能较多,但考虑到未来需求端稳中略升、政策趋严、矿山建设投产周期长等因素,实际新增产能有限。

二、磷矿的需求结构

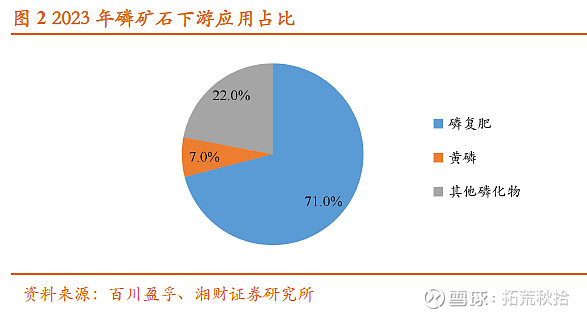

磷矿下游主要需求结构如下图所示,磷复肥占71%,黄磷占7%,其他磷化物22%,主要为湿法净化磷酸和饲料级产品。磷酸是磷化工产业链中的关键环节,除黄磷外的其他产品均需要通过湿法磷酸制取,而7%的黄磷中有43%用来生产热法磷酸,这部分未来可能都会被湿法磷酸替代。因此,未来磷矿下游大约96%(1-7%*57%=96%)的产品需要通过湿法磷酸生产,过程中都会产生氟硅酸。经计算,2023年1.05亿吨磷矿石(30%含量)产量对应五氧化二磷(折纯)约3150万吨,其中湿法磷酸约3000万吨,下游磷复肥需求每年比较稳定,黄磷需求逐年下滑,仅“其他磷化物”中的湿法净化磷酸受新能源需求拉动,将贡献未来磷矿需求的主要增量。

2023年工业级及以上磷酸产量为283万吨,其中湿法净化磷酸195万吨,热法磷酸88万吨。工业级及以上磷酸占磷酸总产量约283/3000=9.4%,比例较小。

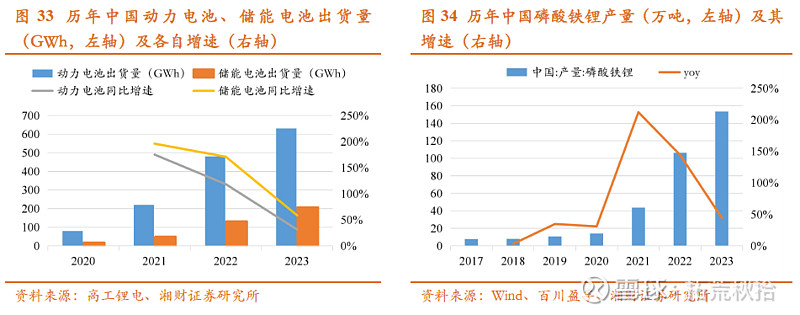

根据相关研报,生产1吨磷酸铁锂消耗0.6吨磷酸(折纯五氧化二磷),1GWh电池需要0.24万吨磷酸铁锂。2023年,中国动力电池和储能电池出货量分别为630 和206GWh,磷酸铁锂产量153万吨,对应磷酸需求为92万吨,占磷酸总产量约3%(92/3000),比例较小,拉动磷酸需求的增量较小。

三、湿法磷酸工艺的特点

湿法磷酸生产成本低、纯度低、环境污染小,初步的湿法磷酸一般应用于肥料级和饲料级产品,经过多级别浓缩净化后可生产出浓度为85%的工业级别磷酸。

湿法磷酸过程中产生大量的磷石膏固废(每吨磷酸产生4.5-5 吨磷石膏),需要无害化处理并加以合理利用,由于区域之间不平衡、磷石膏品质不稳定、标准体系不完善、缺乏共性关键技术等原因,磷石膏综合利用水平还比较有限,整个磷化工行业的磷石膏主要通过渣场堆存处理,需要配套大量的土地资源,而在土地紧缺及环保趋严条件下,磷石膏的无害化、资源化利用已经成为影响磷化工企业发展的关键环节。

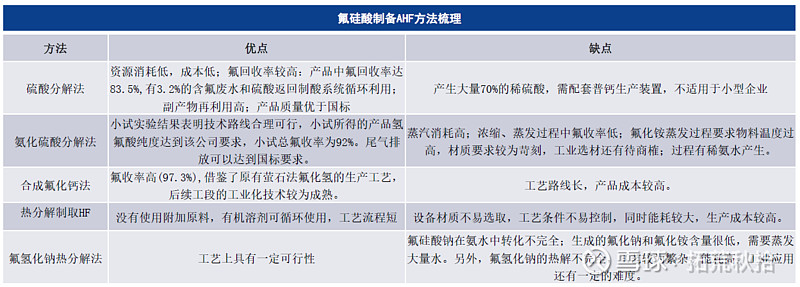

湿法磷酸另一种副产物为氟硅酸,过去回收氟硅酸的主要方式是将其转化为氟硅酸盐、冰晶石、氟化铝等,但是存在产品质量较差、附加值较低等缺陷,到2008年瓮福集团突破氟硅酸生产氟化氢的技术,开启了氟硅酸法制取氟化氢的大门。

对磷矿行业的有了大致的了解后,接下来我们看看“氟硅酸法”制取氟化氢对萤石行业的冲击有多大。

一、“氟硅酸法”制取氟化氢的产能规模

氟磷灰石的化学式为可简写为Ca5F(PO4)3,按成分表达为(CaO)9·(CaF2)·(P2O5)3,考虑到还有其他杂质,P2O5最高含量为40.70%,F的含量为2.8%~3.4%,二者的质量比为13.6:1。工业中每生产1吨湿法磷酸(折纯五氧化二磷)副产0.05吨氟硅酸。

2023年包括磷肥在内的湿法磷酸总产量约3000万吨,对应副产氟硅酸150万吨,假设全部回收利用,理论上可生产90万吨无水氟化氢。

磷酸需求增速方面,假设未来磷酸铁锂的增速为30%,对应磷酸需求的增速约3%*30%=0.9%,基本保持稳定,未来十年无水氟化氢的极限产能规模约100万吨。

2023年氟化氢总产能340万吨,总产量约196万吨,其中磷酸副产法产能约15万吨,占比7.7%。若短期内释放磷酸副产法的90万吨产能,确实会对萤石法产生不小的冲击,这是最极限的情况,但考虑到氟硅酸产业化的难点,实际投产的规模和进度远低于理论状况。

1)技术工艺难度大

氟硅酸法技术难度较大,工业化难。从下表可以看出,现有的技术路径都存在明显的缺陷,目前最成熟的技术为硫酸分解法。瓮福集团2008年开始引进瑞士公司的技术,采用硫酸分解法实现工业化,截止到2022年只有瓮福集团一家公司实现规模化投产。但是该法产生大量的稀硫酸,需要配套普钙(磷酸二氢钙Ca(H2PO4)2和石膏CaSO4·2H2O混合肥)生产装置进行回收利用,而普钙占磷肥的比例较小,磷肥的主流产品磷酸一铵和磷酸二铵占据85%以上份额,拥有大规模普钙产能的企业较少。

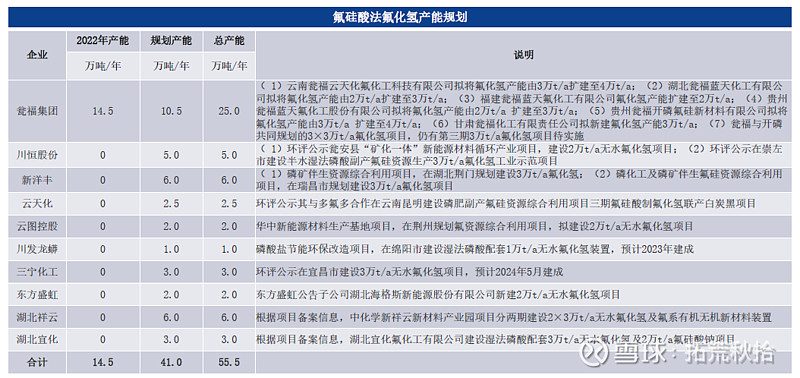

瓮福集团的产能较为分散的分布在云南、湖北、福建、甘肃等地,且产线规模均较小(不超3万吨/年),推测主要的原因可能为需要在当地配套普钙项目。

2)对企业规模要求较高

氟硅酸法一般要求原料自给,同时产生大量的副产物需要协同回收利用,因此规模较小的企业难以形成循环经济效应。当前规划有氟化氢产能的基本为磷化工头部企业,假设按磷肥的产能分布,CR10市占率接近78%,假设这部分企业都具备氟硅酸法工业化的条件,未来大约能够贡献70万吨无水氟化氢。

3)产线规模受限

从氟硅酸法产能规划来看,产线规模均不大于3万吨,远低于传统萤石法十万吨以上的规模,这也是氟硅酸法难以大规模推广的原因之一。

因此,氟硅酸法虽然体现出较好的经济效益,但如果要大规模工业化应用还需要克服很多的限制条件,否则为何自从瓮福集团2008年实现氟硅酸法产业化至今总共仅投产15万吨产能,未来也仅规划有10万吨产能,而其他磷化工企业尚未有大规模投产。要知道该产品的毛利率达到60%以上,氟化氢质量也能达到I类优等品指标,产能利用率更是接近100%,供不应求却难以大规模扩产,其中的限制条件可想而知。

另外结合氟化工公众号数据,截止2023年底,拟建的氟化氢产能约330万吨,萤石-硫酸法仍为主流工艺,产能约266万吨/年,占比80.5%;氟硅酸法无水氟化氢拟在建产能约68.5万吨/年,占比约19.5%。自从2019年政策鼓励开发利用磷矿伴生氟资源以来,各大磷化工企业纷纷布局氟硅酸法提取氟化氢,除了瓮福集团还包括云天化、新洋丰、云图控股、川恒股份、川发龙蟒、三宁化工、东方盛虹、湖北宜化等头部企业均有产能规划,当前已建及拟建氟硅酸法产能合计约83万吨/年,这大概是未来长时间内氟硅酸法制取氟化氢的总规模,这部分产能规划还有一定的不确定性,投产时间也可能会比较长,如新洋丰原来规划的3万吨氟化氢产能已经取消。

二、全球磷矿资源储量巨大,蕴含丰富的氟资源,是否会对萤石产生大规模替代?

全球及我国萤石资源储量约2.9亿吨、6900万吨,而全球及我国的磷矿资源储量分别为740亿吨、36亿吨,若按3%的含氟量计算,磷矿中蕴含的氟资源(CaF2)分别为22.2亿吨、1.08亿吨,远超萤石资源储量。因此,看到这组数据或许你会对萤石行业望而生畏,至少萤石不会稀缺,当萤石产生供需矛盾、价格上涨到一定阶段,磷矿中的氟资源会对其产生替代,也就是说,届时磷矿资源主要用来生产氟化氢,磷酸成了副产品,甚至将其当做固废来处理,这对于2016年刚被列为我国战略矿产资源的磷资源来说会不会贻笑大方,我们从以下几个方面来分析。

1、资源属性与政策监管

从资源属性及政策监管方面来看,磷矿石与萤石相似:

同是稀缺的非金属资源,具有不可再生、不可替代、不可重复利用的特性,同于2016年被列为我国战略矿产资源。

都存在富矿少、贫矿多、过度开采、储采比较低等特点。

都出台了保护性开采的政策。如提高资源税、实行出口配额许可制度、限制总开采量等措施。2023年底,工信部等部门发布《推进磷资源高效高值利用实施方案》,提出要加强磷资源可持续保障能力,支持优强企业通过兼并重组等方式整合中小磷矿;鼓励磷矿生产企业贫富兼采。

由于磷资源下游需求主要为磷肥,承担着农业农肥保供的重任,同时磷矿开发对生态环境不是很友好,因此无论从资源保障还是生态保护的角度考虑,磷矿资源不会为了提取3%的氟资源而大肆开采。

2、磷矿资源的价值分析

前文提到,氟磷灰石中P2O5最高含量为40.70%,CaF2含量为2.8%~3.4%,质量比为13.6:1,理论上生产1吨氟化氢同时会产生13.6吨磷酸,折算成85%的磷酸约16吨,当前85%的磷酸价格约7000元,对应价值11.2万元,而氟化氢价格约10000元/吨,磷矿中的磷资源价值远大于氟资源。单从经济角度来看,不可能为了生产氟化氢而开采磷矿。

3、从生产成本分析

理论上生产1吨氟化氢需要消耗45吨磷矿石(P2O5含量30%),当前磷矿价格约1000元/吨,对应的原料成本为4.5万元。而1吨氟化氢的萤石单耗约2.2吨,不考虑技术及环保条件,只有当萤石价格超过3万元以后,磷矿生产氟化氢才有可能具备成本优势。

4、从资源品位分析

萤石资源开发利用的边界品味为20%,工业品味为30%,也就是说平均品位低于20%的萤石理论上不能称之为矿,平均品位低于30%的萤石难以在工业上开采利用,而对于氟化钙含量为3~5%的氟磷灰石,要想开发利用,多少有些不可思议。

5、从环保角度分析

磷矿开发过程中会产生大量的磷石膏,消耗大量的浓硫酸,产生大量的稀硫酸,这些废弃物如何处置是最大的问题。

结论:从政策、环保、经济、技术等角度分析,开采磷矿提取氟资源是一条不可行的路径!磷矿的主要应用只能是磷化工,而氟硅酸法生产氟化氢的规模受磷化工及磷肥需求的限制,也就是湿法磷酸产量的限制。未来湿法磷酸需求稳定,大概率维持在3000万吨/年的规模,对应氟化氢的极限产能约80万吨/年,假设未来10年这部分产能全部投产并满产满销,届时氟化氢总需求量不低于300~400万吨,其中氟硅酸法占比约20%~30%,相比萤石生产氟化氢依旧处于“补充”低位。

最后借用金石资源对投资者的答复:根据近年来的《Mineral Commodity Summaries》报告,美国从磷矿副产氟硅酸产量呈逐年下降趋势,从2015-2020年的产量分别为:10.5万吨、4.4万吨、4万吨、3.3万吨、2.9万吨、2.9万吨。磷化工副产氢氟酸受到规模、工艺技术装备和产品品质等多方面的影响,我们我认为,目前磷化工副产氢氟酸在产量规模上与萤石粉生产氢氟酸相比处于“补充”的地位。