一、自产萤石精矿项目

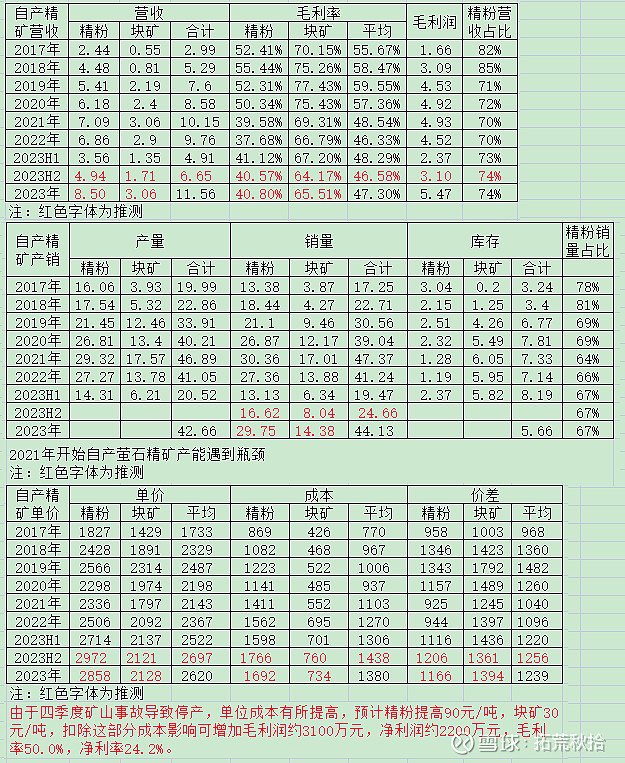

1.精粉全年均价约2860元/吨(税后),块矿2128元/吨(税后)。

1)该数据与本人根据年报推测的数据略有出入,修正后的数据见下表。有了这两个准确的数据,其它相关数据都能推算出来,包括2023H2的销量、单价及成本。

2)下半年因矿山事故停产导致单位平均成本增加约10%,分摊到全年增加约6%。若加回这部分非经常性损失,自产萤石精矿业务的毛利率大约50%,净利润大约2.8亿元。超过2021年水平。

2.东南沿海地区萤石矿品味下滑严重,全行业成本逐年缓慢上升。

公司的单位成本也处于逐年上升阶段,当前精粉价格下,非自有矿山的选粉厂处于全面亏损状态,处于较为明显的周期底部。自有矿山规模以上企业的完全成本大约2250元/吨,公司的成本大约1600~1700元/吨,具备较强的成本优势,得益于公司的资源优势及技术优势。

3.江山金岭处于探转采手续,进度较慢,加上建设时间至少2-3年以后才能开采。

萤石行业增储上产的进度比较慢,新增储量从勘探到投产至少需要2-3年甚至5年以上时间。

4.关于最近专门针对萤石矿山安全整治文件,史无前例,公司的理解为,萤石小矿山多,违规开发较多,安全事故较多,大多没有公开报道。

二、包钢一体化项目

1. 2023年萤石精粉对外销售较少,主要是上半年两家公司销售协议没有确定,6月份才开始对外销售,影响销量,理论上可以销售更多的精粉。

2. 2023年对外销售的精粉价格为2800多元/吨(含税),超出预期。精粉生产成本:全年平均940-970元/吨,包钢尾矿品质不稳定,成本有波动,但全年来看可忽略。

根据年报数据推算,萤石精粉关联销售单价约1620元/吨(税后),毛利率41.36%,单位生产成本约950元/吨,与交流会议数据相符。

预计金鄂博销售精粉价格2550元/吨左右(低于年报分析中预测的2620元/吨),对应毛利率约36.5%。

3. 2024年精粉消纳计划:金鄂博氟化氢消耗50-60万吨,对外销售10几万吨,同时清理掉去年的库存(两家合计18+12万吨)。公司对于精粉销售比较有信心。

结合年报信息,包钢金石计划生产精粉50-60万吨,加上库存共有精粉80-90万吨,生产氟化氢18-20万吨,消耗精粉50-60万吨,对外销售精粉约30万吨。

4. 氟化氢生产成本:2023年精粉内部价一千六七,单耗2.7,萤石粉节约1500-1600元成本(以3200的价格2.2的单耗计算)。由于仅仅生产3万吨,折旧成本较高,达到500元/吨。今年计划生产18万吨,折旧成本有较大降幅。

根据数据推算2023年氟化氢原料成本:1620*2.7+3*200=4974元,市场上氟化氢原料成本(按3230元含税萤石价格):2858*2.2+280*2.8=7072元/吨,原料成本低2245元。2023年氟化氢全行业均价为9867元/吨,公司均价为8931元/吨,税前10092元/吨,略高于行业均值。

根据数据推算2024年氟化氢原料成本:1491.6*2.7+3*200=4827元,市场上氟化氢原料成本(按3500元含税萤石价格):3097*2.2+280*2.8=7597元/吨,原料成本低2770元。推测公司氟化氢完全成本约6800元/吨左右,假设氟化氢均价为1000元/吨,毛利率约32%。

若一期18万吨满产,折旧成本大约90元/吨,远低于当前的500多元。

5. 公司表达,当前公司的氟化氢供不应求,周边有部分成本较高的氟化氢厂商停产改向公司采购,但现阶段不能对氟化氢的盈利状况抱有太多预期,主要是为了消纳萤石粉。

管理层延续一贯的保守预期,主要是考虑到氟化氢销售情况的不确定性。实际上我们可以简单测算,在产能消纳顺利的话,今年氟化氢的毛利率应该在30%以上。

6. 金鄂博当前开工率,大约1万吨/月产能。

假如一季度销售3万吨氟化氢,一季度将贡献8100万元的毛利润。

7. 包钢金石排他性协议为永久性,包钢对公司的支持力度比较大。

三、江西金岭锂云母精矿项目

1.由于厂区排污设施尚未建成,排污受限,目前采用零排放措施,因此产能受限,当前7000吨/月左右,若排污设施完成,可达到预定10.8万吨/年的产能。

2.当前成本1700左右,价格两千七八。成本与价格均与萤石相似。

目前处于碳酸锂周期底部,产品毛利率约40%左右。当前碳酸锂价格已触底回升,未来盈利空间会有较大提升。

3.今年以来价格降幅较大,目前处于正常生产,销售较少。

四、蒙古项目

1.公司被大家所忽视的一个比较关键的核心竞争力,找矿及识别矿的能力。

2.蒙古项目定价1个多亿,主要为对资源量的一个对价,对应现有矿山产量大约20万吨。资源储量不便公开,但肯定不会少,而且主要为露天开采。

3.在现有产能基础上整合周边萤石资源,形成年产能100万吨原矿的产能。

4.如果单卖原矿运费400元/吨,折合成精粉运费1200元以上,相对国内没有价格优势,计划在当地建设预处理产能,生产中、高品位的原矿。(推测:60%以上的运费折合约800元)

5.关于营商风险,政商关系主要由合作方协调,对方长期在蒙古从事矿产投资几十年。

五、金石智造

公司产品技术比较先进,今年已经开始推广销售,会有不错的业绩表现。

在此感谢提供相关资料的球友,多多探讨避免盲区