海外萤石资源储量丰富,而中国的资源储量仅占全球储量的19%,海外产能的释放对国内萤石供给的冲击是不可忽视的风险。

这里我们主要分析高品位萤石(>97%)的风险,因为市场主要需求是高品位萤石,低品位的萤石需求较小、供应充足。

要想了解海外产能的释放风险,我认为主要从两个方面进行分析:一是要了解海外萤石资源的分布、品位、采选条件等情况,二是分析这些资源能够提供的有效产能及释放进度。

一、先看海外产能释放情况。近几年国内萤石需求快速增长,萤石价格经历了两轮快速上行期,海外产能已经处于释放当中。比如2017~2019年萤石需求和价格大幅推涨(第一轮),2022~2023年价格高位震荡随后突破新高(第二轮)。

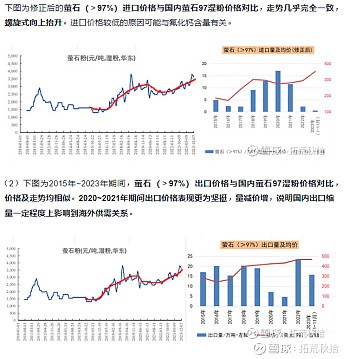

第一轮上行期激发了不少海外产能,从下图可以看出,进口量从2017年的2.2万吨快速增加至2020年的17万吨,其中绝大部分进口自墨西哥,其余还有部分来自缅甸、蒙古、南非,然而对价格的影响我们可以看到并没有很大,略有调整随后震荡。

到第二轮上行期也就是2022~2023年,萤石价格突破新高,进口量反而迅速缩减,至2023年进口量几乎为零,这一轮海外产能并没有跟进。我们知道,这轮价格上涨的主要原因是国内、外矿难导致的供给收缩,但也反应出海外产能的单一性和脆弱性,资源储量虽然丰富,但难以形成稳定的有效供给。看表中进口数据,如缅甸仅在2018、2019、2022年有部分进口,南非是2018年和2021年,越难也从2022年开始断供。

也就是说,2017年~2023年期间,国内萤石行业已经处于海外产能充分释放的冲击当中,如若还有潜在的新增产能,这五六年的时间足以投放至市场,但从2024年1~2月的进口情况来看,形势并无多大变化,仅墨西哥恢复少量的供给。继续跟踪后面几个月进口情况进行验证。

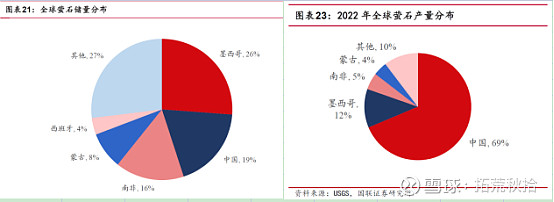

二、为什么这些海外产能无法形成稳定的供应呢,从海外萤石资源的分布情况或许可以窥探究竟。下图为2022年全球萤石资源储量及产量分布情况。

1、墨西哥储量最高,产量最高时期在100万吨左右,几十年来没有突破这个关口,自从2022年矿难之后,供应几乎中端,导致美国不得不从中国进口。墨西哥的萤石有两方面的不利因素,一是矿难后有部分产能永久退出,二是其萤石含砷较高,进口受限。

2、南非的萤石储量世界第三,但品位低,平均品位大概只有23%,而且当地采选条件恶劣,技术水平有限,供应量不大。如果金石资源进一步向海外扩张的话,或许南非会是其考虑之一,毕竟有技术傍身再难的骨头也有能力一啃。

3、蒙古国萤石储量第四,而且是我们的邻国,这些年进口量快速攀升,2023年进口量突破100万吨,但基本都是低品位萤石,对萤石精粉价格几乎没有造成扰动(笔者曾分析低品位萤石的进出口量价对萤石97湿粉价格的影响,以作参考我国萤石进、出口分析(一):萤石(≤97%)部分),如果说海外产能能够带来一定冲击的话,或许主要来自蒙古国,因为地理位置有优势,贸易往来便利,但是蒙古进口主要为低品位的萤石,而且金石资源已经投入到蒙古萤石开发的大军中。

4、西班牙萤石储量第五,发达国家出于产业结构及资源环境的考虑,基本上不参与萤石开发,这与各国工业化进程是息息相关的。

这里回顾一下全球萤石产业发展的历史变迁。

1930s以前美国是全球最大的萤石生产国,随着资源逐渐枯竭,1995年之后不再开发萤石。

1970 年代初期,墨西哥是全球最大的生产国,产量超过 100 万吨,占全球产量的22%,其次为法国,产量超过 50 万吨。

1970 年代后期,法国萤石产量迅速下降,苏联凭借蒙古国丰富的萤石储量成为全球第二大萤石生产国。彼时,欧洲国家法国、英国、意大利、西班牙萤石产量均居全球前十。1985 年后,欧洲萤石产量迅速下滑。

1985 年开始,中国超越蒙古国和墨西哥成为全球最大的萤石生产国。中国早期的萤石主要也是出口,与当前蒙古国处境相似,大批量高品位优质资源流失海外,大概在2000年前后出口量达到200万吨的顶峰,随后逐年迅速下降。参考前期中国的出口数据,再结合萤石的储量、品位、采选条件、采选技术等因素,大致可以判断蒙古国2023年100万吨的萤石出口量或许也接近顶峰了。

5、越南在2021年以前有少量的供给,近几年由于内部军事冲突严峻,产业环境较差,各行业进出口均受到影响。

综上可以看出,海外矿山资源虽然丰富,但均难以形成长期稳定的供应,这反而对金石资源的海外扩张提供了难得的机遇。发达国家几十年来停止采选业务,不参与也无技术积累,发展中国家如蒙古、南非等国开采条件及技术受限,需要引进先进技术或者寻求合作开发,所以对金石资源未来获取海外资源会是历史性的机遇。