鉴于苏博特近期走势持续低迷,明显与市场及行业的反弹节奏背道而驰,因此假期对其投资逻辑进行了简单的再梳理,作为记录。

一、市场对苏博特中短期预期较悲观的原因是什么(也许并没有什么原因,只是陷入了结果导向型偏差)?能想到的主要因素有以下几个方面:

(1)受疫情影响,下游基建及房地产行业开工率下滑,华东地区作为苏博特的大本营,营收占比在45%左右,疫情尤为严重,因此近期并没有跟随东方雨虹、北新建材、中国建材等建材行业龙头反弹。

(2)原油价格一路上涨,上游原材料环氧乙烷价格维持高位。

(3)据行业公开信息,3月以来环氧乙烷及聚羧酸单体下游需求低迷,价格传导不畅,大部分企业选择限产保价以减少亏损,印证了减水剂需求确实较为低迷。

可以看出,悲观预期均来源于整个行业普遍性的不利因素,并非来自于企业本身,至于未来多长时间能够扭转,这很大程度取决于疫情防控进展,以及国际冲突对原油价格的影响趋势和程度,这些是我们短期内无法预测的,但可以确定的是:

(1)疫情终将过去,或许是三年或许是五年。

(2)原油价格不可能涨到天上去。

(3)经济要发展,建设要继续,GDP保增长离不开固定资产投资。就说今年,可以预见的是疫情控制后固定资产投资增速将会出现报复性反弹。

拉长周期来看,这些短暂的不利因素都将过去,而每一次行业低迷期恰好是龙头企业提升市占率的机会。

二、公司的长期成长逻辑是否依旧可靠,是否具备逆周期扩张的能力?

重新回顾、梳理、审视之前的投资逻辑,详细的论述参考前文《苏博特系列研究二——成长逻辑分析》:

(1)行业空间约千亿规模,行业空间/营收>20倍,具备广阔的成长空间。

(2)行业集中度具有快速提升的趋势,行业越低迷提升趋势越快。

(3)功能性材料业务,拓展新的蓝海领域。

(4)持续按节奏扩张产能,全国化布局,规模效应凸显,盈利能力提升。

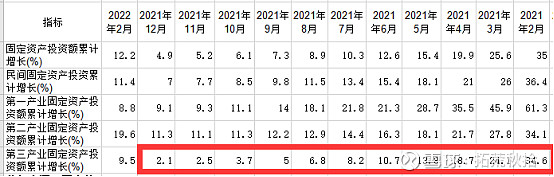

以上几点判断依旧成立,用数据说话,对比一下近5年来公司业绩增速与固定资产投资(基础设施)增速及房地产投资增速。

图一

图二

图三

图四

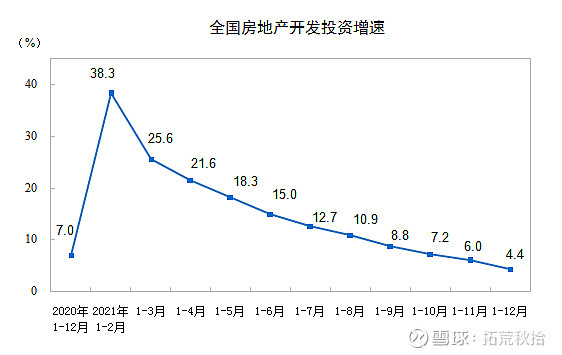

图一:第三产业固定资产投资,主要是基础设施投资(不含电力、热力、燃气及水生产和供应业),近5年(2017年~2021年)增速呈下滑趋势,从2017年的8.3%降至2021年的2.1%,年化增速为3.5%。

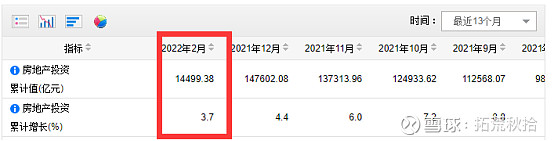

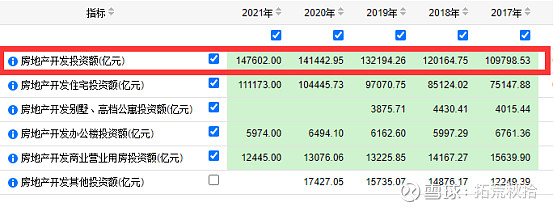

图二:房地产开发投资额,近5年年化增速为6.1%。

图三:苏博特近5年营收,取2021年营收增速25%,则2017~2021年苏博特营收年化增速约为22.1%,净利润增速年化约32%,远大于固定资产投资增速及房地产投资额增速。

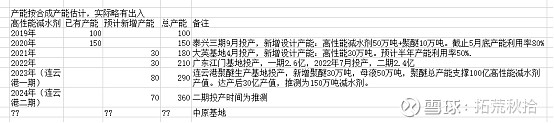

图四:苏博特高性能减水剂产能及利用率。近五年产能利用率基本都处于90%以上,2020年表面上看是受全国范围疫情影响,销量及营收增速仅10%,实际是受产能影响。2019年合成产能100万吨,2020年9月泰兴三期投产50万吨,即使不考虑产能爬坡期,实际产能为100+50/4=112.5(万吨),实际产能利用率为109/112.5=96.89%。基本可以判断,历年来公司的业绩增速主要是受产能所限。而2020年起,公司每年有大批的产能投放,2021年开始每年新拓展1个一级基地,可以预见,未来3~5年,苏博特减水剂业务大概率能保持年化20%以上的增速。

2021年为地产调控政策最为严峻的一年,下半年开始民营地产纷纷暴雷,基础设施投资增速也出现下滑,从整年数据来看,全国房地产开发投资147602亿元,比上年增长4.4%;2021年基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长0.4%,其中,水利管理业投资增长1.3%,公共设施管理业投资下降1.3%,道路运输业投资下降1.2%,铁路运输业投资下降1.8%。水利、道路、铁路是苏博特的重要业务领域,在如此低迷的行业环境叠加上游原材料大幅涨价的双重压力下,苏博特2021年营业收入同比增长约25%,净利润增速约20%,足以说明其抗周期能力。

看形势急转而下的2021年下半年,房地产投资Q3单季度同比增速降至-0.77%,Q4单季度同比-7.71%。基础设施投资累计增速由上半年的10.7%下滑至年底的2.1%。苏博特下半年业绩也不可避免的遭受影响,增速放缓,Q3单季度营收同比增长约16%,净利润同比增长约10%,根据业绩预告,Q4单季度净利润区间1.4~1.8亿,同比增速约0%~28%,中位数14%,均大幅优于基础设施投资及房地产投资,也明显优于同行的垒知集团和红墙股份。

自从2020年跟踪苏博特以来,这两年整体行业环境非常不友好,2020年发疫情爆发,2021年地产行业危机,2022年俄乌冲突引发动荡,苏博特采取的应对方式是持续不断地按自己的节奏扩张产能,2020年泰兴三期投产,2021年一季度四川大英基地投产,2021年12月份发布了可转债融资计划,新建广东江门基地44万吨产能,扩建37万吨功能性材料,新建1000万平米高分子防水卷材,涉足柔性防水领域。2022年7月,广东江门基地一期计划投产,达产后预计一年贡献9亿营收;年底37万吨功能性材料计划投产,达产后预计一年贡献8亿营收。公司敢于逆周期扩张产能,提升市场占有率,扩张的同时兼顾产品利润及现金流,实属难得。

最后看看2022年前两个月的数据,基础设施投资增速回升到9.5%,房地产投资增速回升3.7%,并没有市场恐惧那般低迷,虽然3月以来疫情影响加重,或许会有个短暂的谷底,但是不改投资回暖的大方向,可以参考2020年的经历,疫情控制后各行各业出现爆发式反弹,相信今年的反弹会来的早一些。