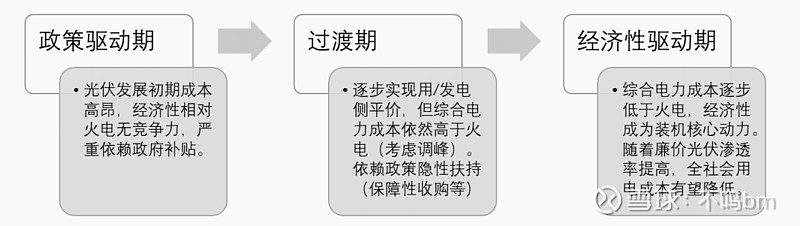

为何要对光伏行业的历史进行复盘,目的是通过复盘,把握产业链逻辑及行业发展的核心驱动力,思考行业未来发展方向。通过复盘光伏行业发展历史,我们可以将光伏行业发展分为三个阶段。过去是从政策驱动期迈入过渡期,目前正在从过渡期迈向经济性驱动期。

光伏发展初期成本高昂,经济性相对火电无竞争力,依赖政府补贴。随着光伏产业链各环节不断降本增效,光伏发展进入过渡期,逐步实现用/发电侧平价,但综合电力成本依然高于火电(考虑调峰)。未来随着光伏发电及储能技术的进步,光伏发电综合电力成本将逐步低于火电,经济性成为装机核心动力。

图 1 光伏行业三个阶段

1 政策驱动期:政策决定需求周期,量的爆发驱动行情上涨

1.1 全球装机三轮高峰

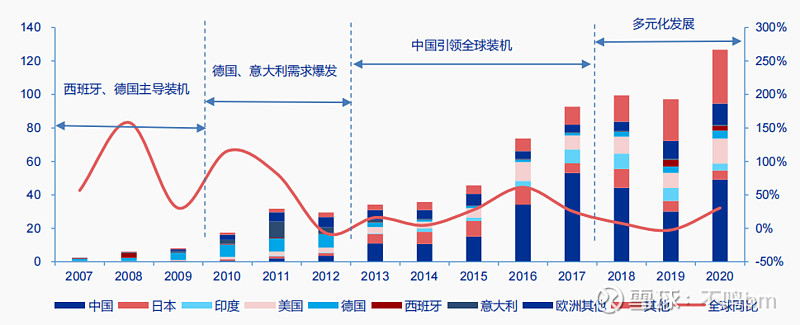

补贴政策驱动全球装机出现过三轮装机高峰:

2007-2008年,西班牙市场在高额补贴下兴起,2008年西班牙实现光伏装机2.89GW,全球光伏新增装机占比达46.48%,推动欧洲乃至全球光伏装机快速增长。2009年西班牙补贴大幅退坡,装机骤减99%,叠加金融危机爆发后各国财政收紧,全球光伏装机增速下滑至30%。

2010-2011年,补贴阶梯式退坡导致意大利、德国市场爆发抢装潮,推动全球装机增速提高。2012年,欧债危机下意大利大幅收紧补贴政策,叠加德国新增装机增速放缓、欧美对话双反等因素,全球光伏产业陷入低谷。

2013-2017年,中国光伏装机大幅增长,引领全球装机进入100GW量级。

2018年以后,全球市场正向多元化发展,以美、日、印为代表全球多国装机份额逐步提升。

图 2 全球光伏新增装机及增速

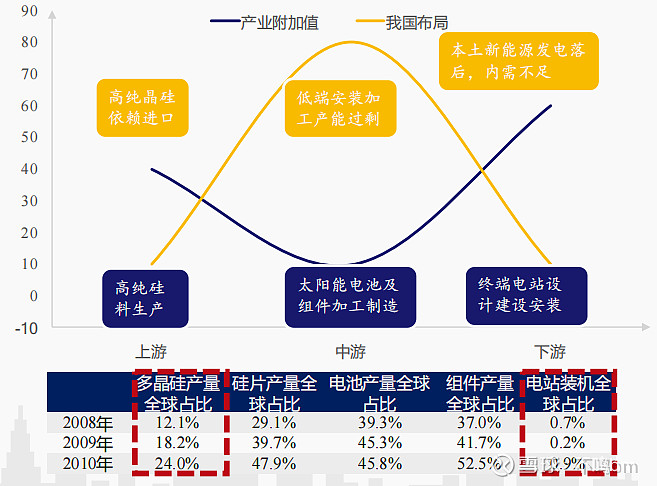

1.2 国内:从“两头在外”到“独立自主”

2005-2010:“两头在外”

我国硅料环节,因为壁垒较高,投资回报较慢,发展严重滞后。硅料环节依赖进口,产成品也主要销往海外,属于“两头在外”,我国沦为制造装配基地,处于微笑曲线盈利能力最差的中部。

太阳能中游产业发展迅速,2010年已经占据全50%的产量,但是多晶硅全球产量占比只有24%,全球装机占比只有0.9%。

图 3 我国光伏产业格局呈“反微笑曲线”

2011-2014:出口破灭与再平衡建立

2010年,德国、意大利爆发抢装,光伏市场全面回暖,国内产能高速扩张,多晶硅量价齐升。

2011年11月、2012年9月,美欧相继执行双反政策。双反前,我国光伏产业高度依赖欧美市场,双反给高速扩产中的中国光伏产业当头一棒,扩产带来的债务压力与营收骤降,使得使得大量光伏企业倒闭。

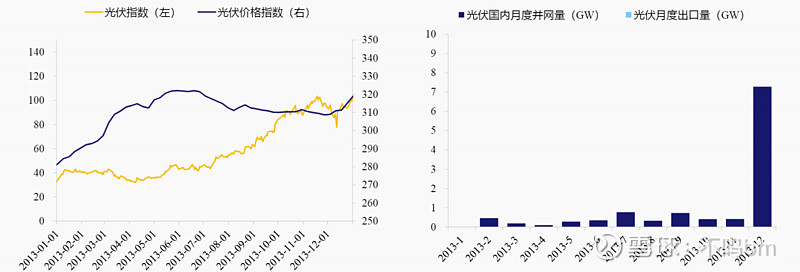

2013年7月4日,国务院发布《关于促进光伏行业健康发展的若干意见》指出把扩大国内市场、提高技术水平、加快产业转型升级作为促进光伏产业持续健康发展的根本出路和基本立足点。2013年8月27日,国务院发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》出台了期盼已久的光伏分区上网电价政策和分布式光伏度电补贴标准。

2013年在强力政策支持下,行业增长预期改善,估值率先修复。光伏板块预期先涨,基本面随后对象,受益于需求回暖,前期产业链见底资本开支收缩,行业出现量、价、股价齐升的局面。

图 4 光伏板块从底部升起,政策出台释放国内需求

2015-2017:高速发展

该阶段是中国主导的阶段,中国装机占比从28.5%,上升至52%,从产能和需求上奠定了全球光伏霸主地位。由于中国市场的爆发,全球光伏新增装机量平均增速达30%。

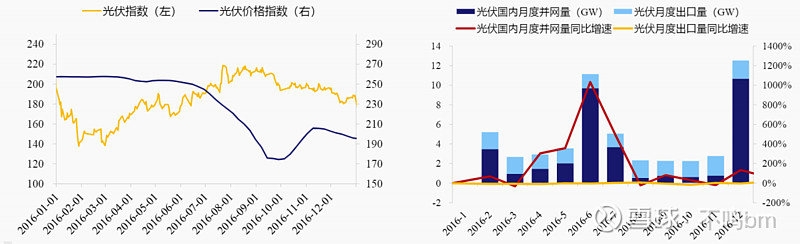

2016年,国内装机增速达到1.3倍,是历史上最高的一年,行业需求很好。但“630”抢装完成后,Q3进入明显的真空期,需求下行,产业链价格大跌。

此外,2016年“十三五”规划确定2020年累计新增光伏105GW(含分布式),至2016年底累计77GW,未来三年仅有28GW可装空间。“十三五”指标透支情况带来行业预期变化,资本开支进度放缓,股价与产业链价格均出现先涨后跌的情况。

图 5 2016年上半年国内装机透支十三五指标,光伏板块先涨后跌

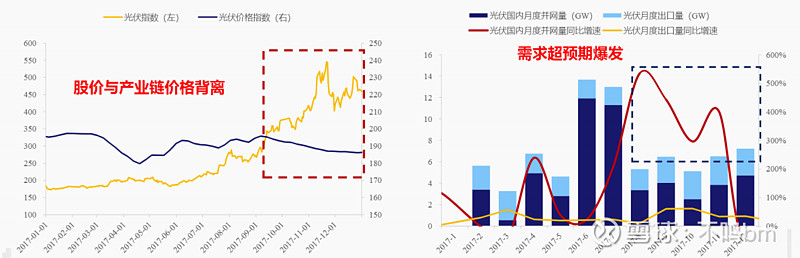

2017年,指标释放提升行业需求,光伏板块爆发。虽然下半年产业链价格进入下行区间(主要由产能大量投放带来的),但是需求超预期爆发,带来了产业链公司业绩持续超预期。

2017年7月27日,由于新增指标的释放(下发2017-2020年合计86.5GW,行业规模由105GW提升至163.5GW+不限指标分布式),叠加分布式收益率提升且不限指标,行业爆发。

图 6 2017年国内光伏指标释放,行业需求超预期,板块修复进入上升周期

通过这一阶段的历史复盘我们可以看到,在政策驱动期:政策决定需求周期,需求量的增长是驱动行业盈利成长的核心动力,需求量增速的爆发则是驱动估值提高的核心动力。

2 过渡期:补贴政策弱化,经济性驱动增强

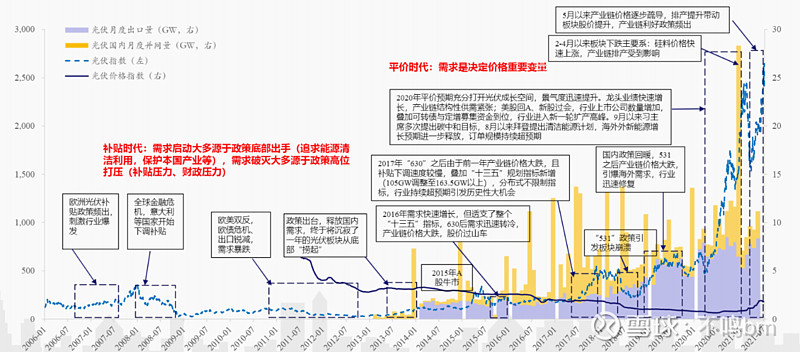

在过渡期,各国补贴政策相继推出,光伏发展动能由政策驱动逐步转向市场驱动。2008年起,光伏起步较早的西班牙、德国、意大利等国相继出台光伏补贴退坡政策。2018年,我国光伏产业经历了大幅度的补贴退坡和装机规模限制,产业链价格由此迎来一轮快速下跌。在补贴逐步退出的大背景下,经济性成为驱动需求增长的主要动力。

2018:“531”新政,需求下降引起板块暴跌

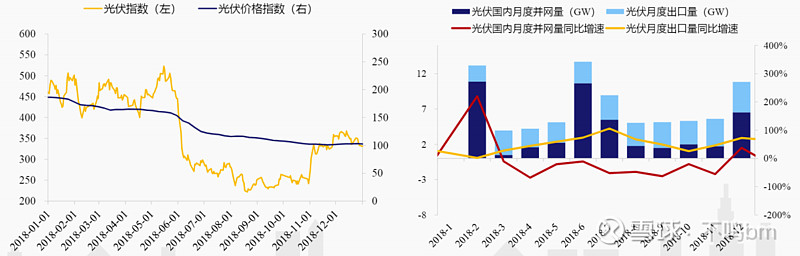

2018年“531”新政:《三部门关于2018年光伏发电有关事项的通知》,对中国光伏限规模、限指标、降补贴。531新政后,预期崩溃叠加Q3行业需求真空期,行业出现量、价齐跌的情况,是板块最坏的时候。

新政最重要的影响是对规模进行了苛刻的限制,使得国内需求转冷,2018年国内新增装机下降18%,产业链价格下降27%-44%。新政使得中国内需不足以满足中国产能,迫使企业重新走出去。在国内装机量受限,未来政策不明朗的情况下,国内企业纷纷布局确定性强的海外,将海外作为战略重点。

11月,民企座谈会召开,国内政策预期修复,海外需求因产业链价格大跌需求激增叠加欧盟取消MIP(最低限价),光伏行业出现了一次历史性的自我修复机会。

图 7 2018年531新政导致板块历史性大跌,海外市场逐步打开

2019:经济性驱动海外需求爆发

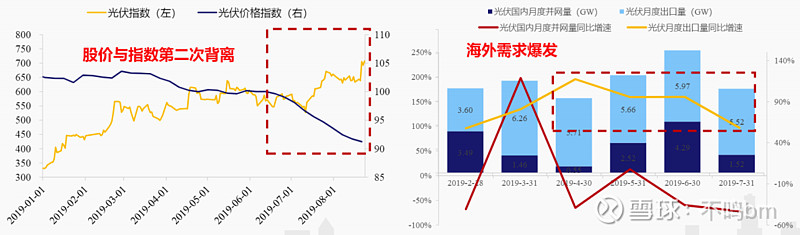

2019年,光伏行业迎来了又一次历史性的机会。随着海外光伏需求的爆发,光伏产业基本面边际改善明显。叠加2018年11月2日国家能源局召开的光伏座谈会提振市场预期,产业链价格与股价再次出现了显著的背离,又一次验证了板块爆发的决定性力量来自于量而非价格。

2019年海外市场大爆发主要原因在于:

一是欧盟市场取消了“双反”;

二是2018年“531”新政之后,组件和系统价格有了大幅度下降;

三是全球对气候问题的关注和能源转型的需求,客观上催生了海外更多的可再生能源装机;

四是光伏发电成本在很多地区已经低于其他形式的发电,在成本大幅下降后光伏发电成为一些欠发达、资金实力比较薄弱的国家和地区解决电力需求的一种现实选择。

图 8 经济性驱动海外需求爆发,国内需求逐步回暖,板块逐步修复

2020-至今:平价时代到来

2020 年 9 月,随着“碳达峰、碳中和”目标的提升,国家对新能源的重视再次上升到一个新的高度,其中光伏发电就是最重要的一个领域。2020年8月以来拜登提出清洁能源计划,海外新能源增长预期进一步释放,订单规模持续超预期。

2020年平价预期也充分打开光伏成长空间,景气度迅速提升。光伏产业链各环节格局大幅改善,龙龙头业绩快速增长,产业链结构性供需紧张。行业上市公司数量增加,叠加可转债与定增募集资金到位,行业进入新一轮扩产高峰。随着补贴退出,光伏进入平价时代,行业开启了新成长周期。

3 市场驱动期:经济性驱动行业内生增长

3.1 行业稳态增长,各环节利润提升,估值体系重塑

平价上网后,全行业将走向内生需求驱动增长的模式,全球光伏需求增长趋于平缓,行业将实现稳态增长。

预计未来全球光伏装机将呈现稳步增长态势,根据中国光伏协会测算,2021-2025年,国内光伏年均光伏新增装机规模达到70-90GW,保守估计中国光伏新增装机量规模的复合增速至少为13%。

图 9 2015-2025E国内光伏新增装机及预测

平价时代到来后,光伏产品的降价压力将会减小,随着降本增效的持续推进以及行业格局的优化,各环节的利润空间有望提升。

光伏板块全球平价后,需求稳定增长,稳态情况下,龙头公司现金流表现更佳,龙头企业将具备内生扩产及分红能力,财务指标持续优化,成长属性有助于板块估值中枢提升。

3.2 储能赛道一触即发

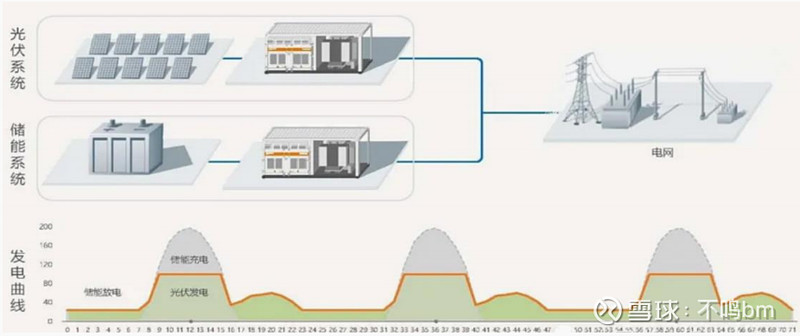

由于光伏发电输出功率具有很强的波动性、随机性,储能技术可以实现削峰填谷、负荷跟踪、调频调压、电能质量治理等功能。比如,中午时段光伏出力达到高峰,出力超过电力系统需求,储能系统开始充电;下午进入出力低谷,出力小于电力系统需求,储能系统开始放电,填补了光伏出力不足。

把光伏的平价上网和储能的平价上网最终结合起来,才是真正意义上的光伏平价上网。

图 10 “光伏+储能”实现光伏电站24小时发电

不仅仅是光伏,碳排放趋严+全球平价到来,光伏、风电、水电等可再生能源发电占比快速提升。但可再生能源发电具有不稳定性、间歇性的问题,提高了电网在输配容量、电频波动控制等方面的要求,都需要依赖储能形成可控制、可调度的电网运营模式。

目前全球储能市场经过多年发展已经初具规模,2020年储能总装机量约10GWh,相比 2019年6.5GWh装机量,同比增长 61%,我国储能同样发展迅速,2020年预计总装机量超过2.4GWh,相比2019年0.85GWh装机量同比增长182%。

2021年7月15日,国家发改委、国家能源局正式印发《关于加快推动新型储能发展的指导意见》,明确到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达 30GW 以上到2030年实现新型储能全面市场化发展。

所以,预计未来储能行业也将迎来黄金发展期。

4 回顾总结

图 11 光伏行业发展历史

通过对光伏行业的历史复盘,我们最后进行一下总结:

1.受限于较高的发电成本,历史上光伏装机主要由政策补贴驱动。在补贴时代,需求启动大多源于政策底部出手,需求破灭大多源于政策高位打压(补贴压力、财政压力)。在政策驱动期,需求周期本质是政策周期。在补贴逐步退出的大背景下,经济性成为驱动需求增长的主要动力。

2.通过历史复盘发现,量的超预期是光伏板块的源动力。行业周期启动的决定性因素来源于量的超预期爆发:每一次上升周期都是量的超预期爆发带来的。量的爆发在过去几轮往往是政策驱动,后期逐步由政策驱动进入了市场驱动。

3.展望未来,行业周期性将减弱,成长成为主旋律。光伏当前全球渗透率仍低,且正在日益成为全球最廉价的能源形式,行业增长的广阔空间来源于对新增用电量的满足和存量传统能源的替代,行业成长属性日益凸显。与此同时,随着平价、低价时代的到来,补贴退场之后需求的周期属性将逐步减弱,行业发展将进入稳健向上的状态,板块估值有望提升。

资料来源:Wind,国家能源局,中国光伏协会,兴业证券,申万宏源证券,公开资料。