公司2022年业绩,概括就是营收增速7%,利润增速28%。

从报告提供的信息粗看,几个方面在过去3年逐年转好:三费/营收0.1465、三费/扣非净利润1.5378、公司表示这是渠道质量优化,销售渠道促销效率提高所致。年报显示2022年公司经销商4923个较上年度减少715个。这也反映在经营现金流净额+43.85%这个亮眼的数据上。

而观察公司存货周转天数(83.73)、应收账款周转天数(15.06)也整体保持下降的趋势,也说明公司营业效率不断提高。

2023年看点,疫后公司是否能保持良好的势头?2023年餐饮市场是否有发力想象空间?

附:公司一些数据比较

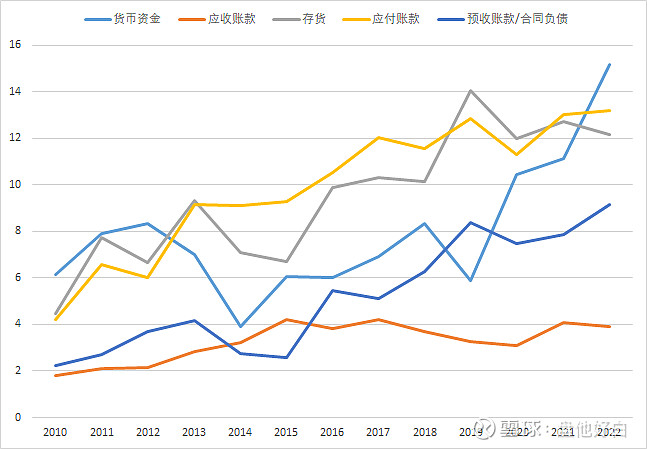

这张图时间跨度较长,其中存货和应付账款比较同步,说明公司对原料这一块的关系很稳定。预收款/合同负债 也保持了相似的趋势,在经营上并没有发生较大的变化。其中货币资金、预收款/合同负债 2014-2017年出现波动,可能和当时 搞养猪、冷链、发力电商、三全鲜食有关。应收账款保持稳定,表明和经销商关系还不错。

这张 现金流/扣非净利润 可以清楚的看出2018年后现金流能产出利润的水平快速提升,目前与$安井食品(SH603345)$ $广州酒家(SH603043)$ 相当。

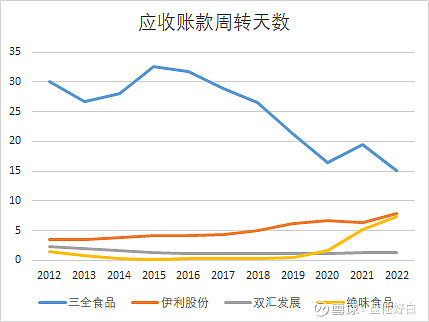

这两张 应收账款周转天 和 存货周转天,三全与优秀公司们仍然有差距,但是差距在缩小。

另外和安井食品相比,三全经营数据还是不错的,但是两者股价差距太大。

近期公司和$煌上煌(SZ002695)$ 的百店同开合作也值得观察,能否实现互赢。