先导智能是我看了央视的纪录片《智造中国》后调研发掘的(看各类纪录片已成为我选股的一种方法和习惯),当时股价在28元附近,然后一路跟踪下来,到目前股价23元左右,我认为是低估了,低估的极端了些,下面我详细分析:

1、上市以来靓丽的业绩增长和优秀的盈利能力:

营业收入及净利润上:2015年5月上市,营业收入从2014年的3.065亿元增至2022年的139.3亿元,增幅45.45倍,即增长了44.45倍,8年年均复合增长率约61.14%;净利润从2014年的0.655亿元增至2022年的23.18亿元,增幅35.39倍,即增长了34.39倍,8年年均复合增长率约56.17%。这两个复合增长率都是很高的,一般25%以上的复合增长率已经比较高了。按这样的平均增长率,市场应该给予很高的市盈率,按增长率也应在55倍以上了,但目前的动态市盈率只有11.9倍,明显低估了。

净资产收益率及净利润率上:以上年份的9年净资产收益率平均25.23%,净利润率平均20.12%,在高端制造业上市公司中,这种水平是很高的了。大家可以自己查查心目中的高端制造业上市公司的这两个指标,就知道这种指标是不是我说的“很高”了。

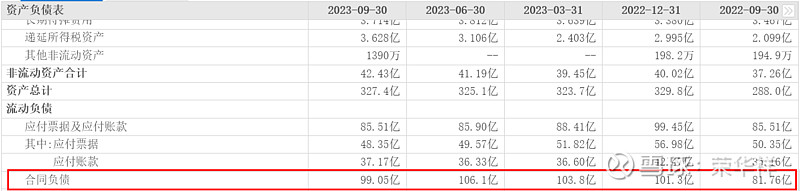

2、很高的合同负债:

这种合同负债水平,同样让人惊叹,也显示了公司设备在市场上的供不应求,大多数厂商才支付预定款采买公司的设备。

从以上两个表格中,也可以看到21年6月底预定设备的合同负债数据还只有28.18亿元,而到22年9月底已飙升到81.76亿元,再到23年9月底已维持在100亿元左右持续了4个季度。这一指标反映了公司在整个产业链中的话语权,可以说是比较强势,公司22年营收139亿元,22年年底101.32亿元的预付款占比72.9%,这个预收款水平放在整个A股上市公司也是凤毛麟角,印象中除了白酒外,很少有这样的上市公司了。大家可以详细查查。这点是我在发掘时特别看重、看好的一点。从这个数据看,截止23年9月底公司有大把的在手订单,假设到24年9月公司1个订单也不接,也够公司忙活一整年了,因为99亿的合同负债意味着订单额应该在132亿元(按预付款75%计算)——198亿元(按预付款50%计算)区间内。

这是否也可以反映,公司并未受到新能源行业大幅扩张导致竞争更加激烈最终导致的行业整体净利率大幅下行呢?我认为可以反映,相反由于所有厂商都大幅扩张需要投资购买设备,对公司反而是更大的利好了。

3、公司创始人的务实高效:

因为调研,我听了很多董事长王燕青的讲话、发言、演讲等视频,整体给人印象是内向、务实、雄心,而且能感觉到骨子里的踏实、勤奋、狼性,结合与行业各头部的紧密合作,如与工控龙头汇川技术的紧密合作,曾建议汇川朱兴明董事长大力发展电机,让汇川营收多了100亿元;如让宁德时代定增入股公司,锁定了长期大客户等等。个人判断,公司战略上也是高屋建瓴的。

综上,个人认为,先导智能无论是战略层面,还是经营层面都可圈可点,现在股价又到了相对来说比较低估的阶段,正是我们投资的大好时机。欢迎球友们提出不同意见,也让我可以从其他角度进一步观察,谢谢大家,欢迎评论转发,我后续会为球友们分享更多自己投资的标的。

注:以上表格数据均来自于上市公司历年公开财务数据