2022年是国企改革的收官之年,也是国企改革成果评估的关键一年。中央全面深化改革委员会在2020年6月发布的《国企改革三年行动方案 (2020-2022年)》中提到,国企改革的最终目标是实现国有企业的规模扩大、效益提升,具体表现为竞争力、创新力、控制力、影响力、抗风险能力的提升。自此以后,A股市场便掀起了一股资产重组并购之风。

在二级交易市场,让投资者最能直观感受到国企改革的变化便是国改股资产重组后股价短时间内大幅拉伸,比如,2021年11月发布重组消息的西仪股份(002265)连续13个一字板股价翻接近四倍。当然,A股相关涉及国改而股价暴涨的标的有很多,不一一列举。

宏驰的国企改革之路

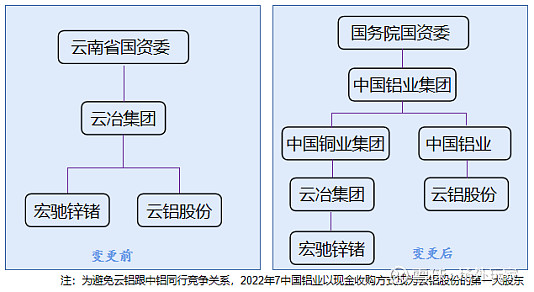

驰宏锌锗的前身是成立于1951年1月5日的会泽铅锌矿,2000年7月18日,改制成立驰宏锌锗,为云南冶金集团股份有限公司子公司,隶属于云南省国资委;2004年4月20日,在上海证券交易所上市。

2018年5月27日,中铝集团与云南省人民政府正式签订了战略合作协议,中铝集团旗下云南铜业、云冶集团旗下云铝股份和驰宏锌锗同时发布公告称,双方拟以中铝集团全资子公司中国铜业有限公司为平台进行合作,合作方式包括但不限于增资、划转等。2018年12月19日,云南省国资委将持有的云南冶金集团股份有限公司51%国有股权无偿划转给中国铜业有限公司,驰宏锌锗同步进入中国铜业,成为中铝集团旗下的企业。下图为相关公司股权划分前后的控制权关系变化(仅控制关系,非股权结构)。

此次战略合作,是我国有色金属供给侧结构性改革的重大举措,是目前中国有色行业的最大整合,交易完成后,云铝股份和驰宏锌锗将纳入中铝集团,从地方国企升格为央企。

对宏驰的资产注入预期

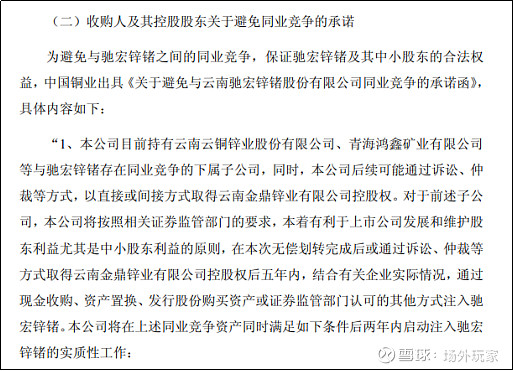

上文提到,中铝集团去云南逛了一圈,将云南的两家上市公司(宏驰锌锗与云铝股份)收入麾下。但是由于中铝集团旗下公司业务与收购标的具有业务冲突,故中铝集团承诺在一定期限内解决与宏驰和云铝的同业竞争关系。其中,今年7月份,中国铝业以现金收购云铝股份19%的股权,成为云铝股份的第一大股东,解决了中铝和云铝的竞争问题。但是,中铝集团与同期收购的宏驰同行竞争的问题什么时候,以什么方式解决呢?我们可以回溯当年的收购报告。

在《宏驰锌锗收购报告书—2018年12月份》( 网页链接)中,中铝集团及中铜集团承诺:

从收购书里可以看到,中铝集团涉及到与宏驰锌锗同行竞争的子公司有三个:1. 云南锌业股份有限公司(锌业股份,000751), 2.青海鸿鑫矿业有限公司,3. 云南金鼎锌业有限公司。 根据根据中铝集团与中国铜业出具的《关于避免与云南驰宏锌锗股份有限公司同业竞争的承诺函》,中铝将在同业竞争资产满足相关条件后两年内启动注入驰宏锌锗的实质性工作。当时,三个资产中只有金鼎股份因股权纠纷问题不满足资产注入条件。

于是,2019 年1月24日,云冶集团通过诉讼方式拿回金鼎锌业的控制权,同年11月,中国铜业集团从云南国资委,兰坪县财政局和怒江州国有资产经营有限公司收回对方对金鼎锌业的股权,至此,中国铜业目前已是金鼎锌业的第一大股东,占股78.4%。

可以看出,2019年中铝集团已经完全具备将旗下三家子公司注入宏驰锌锗的条件。但是这里有两个期限,一是取得金鼎锌业控制权五年内将三家公司注入宏驰(2019-2024年),二是满足资产注入条件后两年内启动资产注入的实质性工作(2019-2021年)。因此,可以猜出目前宏驰的资产重组工作正在进行,至于什么时候会有进展,我相信在国企改革的收官之年也就是今年,中铝和中铜总该对当初的收购有一份交代,同时也要对国企改革提交一份满意的答卷。毕竟,同期的云铝股份的同业竞争问题已经得到解决。

资产注入的确定性

这里且不论中铝集团什么时候将云南锌业股份、青海鸿鑫和金鼎锌业注入宏驰锌锗,这里分析一下上述资产注入的可能性和确定性。

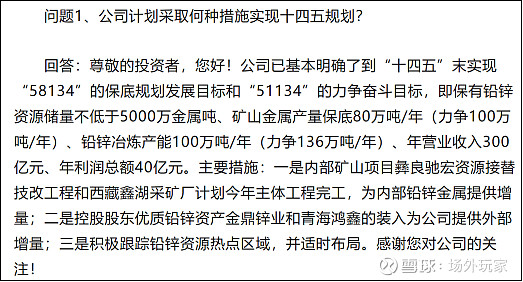

根据今年的业绩报告会上的投资者提问:公司计划采取何种措施实现十四五规划?

答:尊敬的投资者,您好!公司已基本明确了到“十四五”末实现“58134”的保底规划发展目标和“51134”的力争奋斗目标,即保有铅锌资源储量不低于5000万金属吨、矿山金属产量保底80万吨/年(力争100万吨/年)、铅锌治炼产能100万吨/年(力争136万吨/年)、年营业收入300亿元、年利润总额40亿元。主要措施:一是内部矿山项目彝良驰宏资源接替技改工程和西藏鑫湖采矿厂计划今年主体工程完工,为内部铅锌金属提供增量:二是控股股东优质铅锌资产金鼎锌业和青海鸿鑫的装入为公司提供外部增量;三是积极跟踪铅锌资源热点区域,并适时布局。感谢您对公司的关注!

可以看出,宏驰的资产注入是板上钉钉的事,而作为投资者,你我只需等待!

>>下文分析:资产注入后宏驰锌锗的市值评估