昨晚中泰公布了股权激励方案,对股民来说,最大利好是中泰向外界传递未来业绩稳定的信心。激励目标达成难度很小,激励金额不大,整体感觉是一次共同富裕的操作,

主要内容摘录如下:

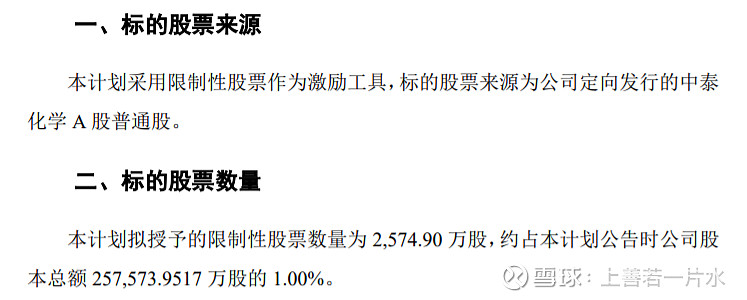

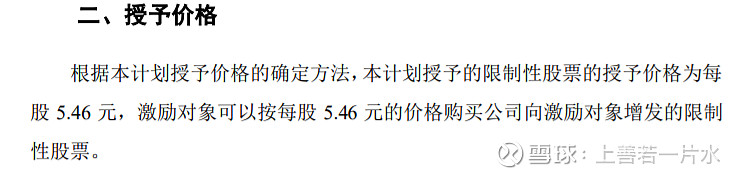

1)激励股票来源:定增

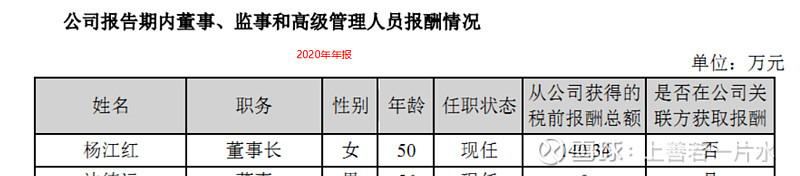

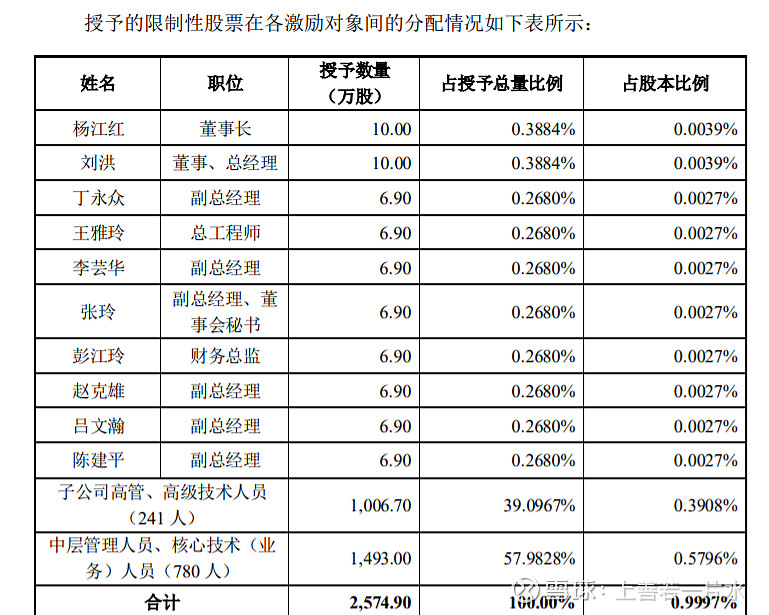

2)8%左右的员工获得激励,授予价格5.46元,2021年11月13日,收盘价9.43元。董事长10万股获利:39.7万元。对董事长2020年的税前年薪140万,该激励对董事长激励有限,更像是共同富裕。

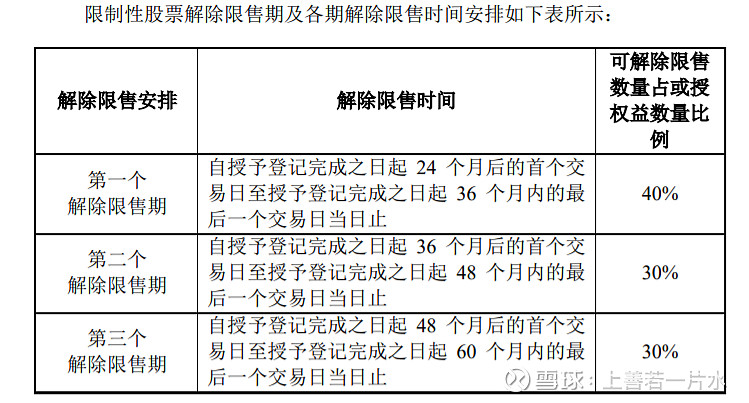

3)期限

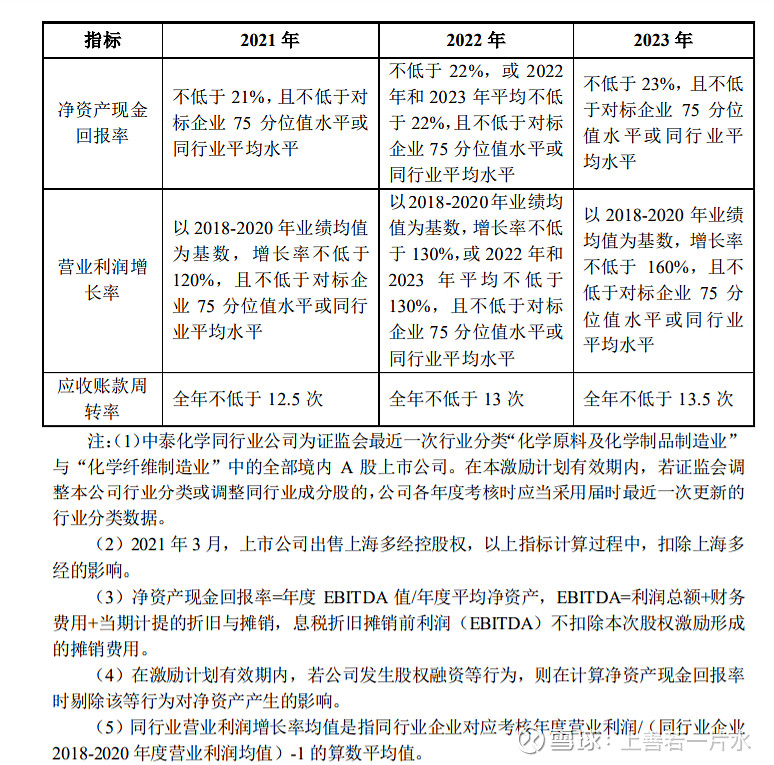

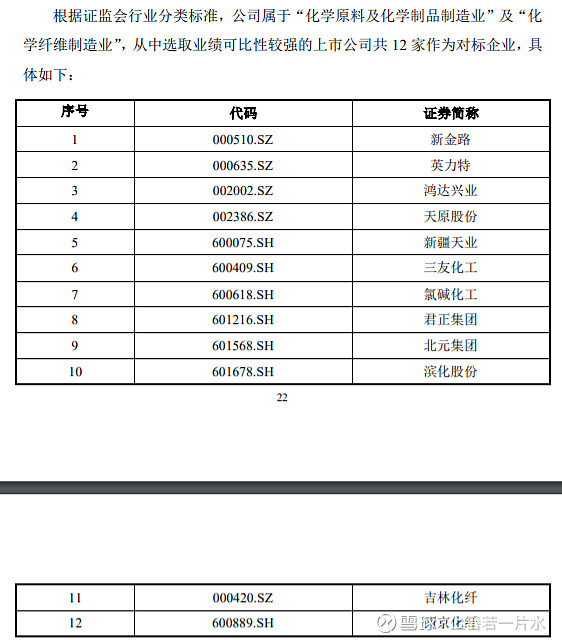

4)业绩承诺:低于券商的一致预期值,实现难度不大。

| 发布于: 修改于: | 雪球 | 转发:2 | 回复:12 | 喜欢:8 |

昨晚中泰公布了股权激励方案,对股民来说,最大利好是中泰向外界传递未来业绩稳定的信心。激励目标达成难度很小,激励金额不大,整体感觉是一次共同富裕的操作,

主要内容摘录如下:

1)激励股票来源:定增

2)8%左右的员工获得激励,授予价格5.46元,2021年11月13日,收盘价9.43元。董事长10万股获利:39.7万元。对董事长2020年的税前年薪140万,该激励对董事长激励有限,更像是共同富裕。

3)期限

4)业绩承诺:低于券商的一致预期值,实现难度不大。

抛开近期大幅下跌带来的精神层面厌恶情绪,这个激励制度是实质性的大利好:1.打消了周期性行业的利润巨幅波动顾虑,确定三年期的稳定增长 2.中泰的激励价格不算低,很多A股企业采取了无偿赠送激励股份的方案,这点来说,尽量考虑了对中小股东的公平 3.周期性行业爆赚爆亏,中泰敢于做出这个利润承诺,说明管理层对于未来的行业走向和公司发展是有信心的,摊开来说就是作为疆域第一国企,对于郭嘉相关行业政策是有把握的

粗解读,21、22、23年分别实现约27亿、28亿、32亿的营业利润,约0.85元到1元以上的每股收益,起点有点低,容易完成的,但是有目标总比没目标好,就看市场给多少估值了

另,为了迎接2月份的定增解禁,本季度也要释放利润了,面对低估值、低价位,大股东的部分资产注入也应该提上日程了,在这个价位注入资产,对大股东多拿控股权是十分有利的

如资产注入顺利,147亿吨煤矿采矿证就可以想象了

个人理解,不作投资依据!

最大的利好管理层承诺后面几年每年最低利润20多亿,市盈率也就十倍,可以安心持股,行业景气或者大盘走牛,就是戴维斯双击。打消了对周期股不确定性的担忧,吸引长期资金投资

看好中泰,5块多可以入手

确实是利好,5块多来接盘。

净资产回报率能保持住么?公司是不是非常确定化工这次是长周期?

应该是看好长期,短期走势不好说