作者| 李寻欢

编辑| Mia

又是一年财报季,几家欢喜几家愁。

连续多年亏损后,在3月7日的财报电话会议上,B站董事长兼CEO陈睿终于明确给出B站盈利的节点:2024年的Q3。

财报公布当天,B站美股盘中一度大跌9%,最近两天虽有所反弹,但也仅维持在12美元左右,不到3年前最高点的十分之一。当然不仅仅是B站,大部分中概股都经历了估值的“去泡沫化”。

当烧钱换规模的模式成为过去式,今年Q3,B站能像营收规模同样趋缓的爱奇艺那样正式盈利吗?

广告收入亮眼,游戏还是老大难

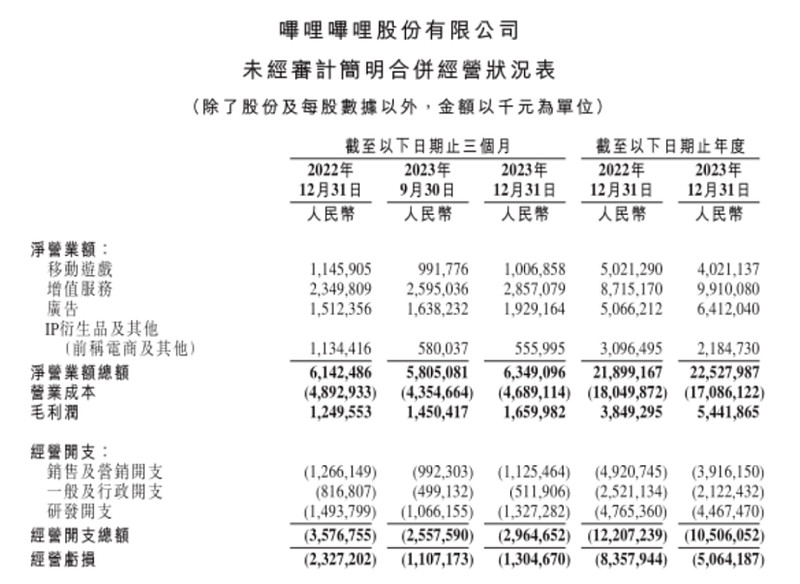

财报数据显示,B站2023年Q4营收63.5亿元,净亏损13亿元,同比收窄13%,全年总营收225.3亿元,净亏损48.1亿元,同比收窄36%,non-GAPP调整后的净亏损为34亿元,同比收窄49%。

用B站官方的说法,2023年Q4和全年财报的第一大亮点为“广告收入持续高速增长,实现全年正向经营现金流”。

B站在2023年Q4的广告收入为19.3亿元,同比增长28%,营收规模占比提升至30%,全年广告收入为64亿元,同比增长27%。

这是B站经营状况改善的关键,也是B站首次实现全年正向经营现金流。

能取得如此成效,主要有两大原因。

第一,B站升级了花火平台,实现全面高效的全链路线上化交易。

B站副董事长兼COO李旎在今年1月举行的AD TALK营销伙伴大会上透露:“与之前相比,B站合作的品牌总数增长了24%,其中百万级客户的留存率高达90%。”

而对于UP主来说,花火平台的好处更是显而易见。

2月23日,百大UP主影视飓风在视频《800w粉丝,我们是如何在B站做商单视频的?》中表示,前几年在B站做商单,经常会出现品牌主撤单、视频制作完成后砍价、拖欠合作款等情况,但在B站升级了花火平台之后,UP主与品牌主可以在花火进行合作,有了B站介入,相关情况出现的频率便减少很多,虽然B站会抽取一定比例的佣金,但还在可以接受的范围。这也是绝大多数UP主的感受。

但某营销公司经理(代理方)向娱乐独角兽表示:“客户还是更青睐公号和抖音,只有预算比较高或者非常贴合B站社区氛围时,才会选择B站。”

在各大公司都选择降本增效的今天,如何提高在品牌主心中的价值,是B站的重中之重。

第二,B战与淘宝、京东、拼多多等电商平台达成深度合作,大力发展直播业务与电商业务。

作为中途入局的玩家,B站没有选择做仓储等基建工程,而是大力迎合电商。

2023年6月,B站与淘宝联盟合作,推出“星火计划”,用户可一键跳转至淘宝店铺;9月,“超新星计划”启动,为有志于带货的UP主提供流量扶持、选品指导、1对1客服等服务;10月,与京东联盟合作的“京火计划”上线。

增长效果相当显著:双11期间,B站直播带货场次数同比增长105%,带货GMV同比增长超250%;双12期间,B站力捧的女性服装类UP主鹦鹉梨单场GMV成交额超5000万。

2023年,B站最大收入来自增值服务(包含直播打赏、大会员等)业务,该业务全年营收为99.1亿元,同比增长14%,在总营收中占比44%。

其中大会员数量2190万,超过80%为以年为单位的订阅或自动续订用户,但去年这一数字为2140万,增长规模和速度都堪忧。

比增值服务更让人担忧的,是游戏、IP衍生品和其他业务,不仅没能实现同比增长,反而有一定程度的减少。

2023年,B站IP衍生品及其他业务的营收为22亿元,较2022年减少29%,但相比于本就不佳的该项业务,游戏才是B站的老大难。

游戏在前几年一直是B站营收的中坚力量,虽然陈睿在2022年11月便亲自挂帅主抓游戏,但还是没能挽救游戏业务的疲软。

自研精品、全球发行,集中精力做超级头部和垂类头部,做精品游戏和能长线运营的游戏,这是B站两年前就定下的游戏战略,但站在今天去看,收效寥寥。

第一,由于受游戏版号限制,B站在上市之初的游戏业务受到大大制约;第二,游戏业务在国内主流媒体上的评价一直不容乐观,在监管层面有一定风险;第三,B站的自研游戏《斯露德》等反响一般,与腾讯、网易、米哈游等公司推出的游戏相去甚远,远未成为“头部”,只能算是“圈地自萌”,第四,《FGO》等游戏运营团队不成熟的表现,曾惹来玩家许多不满;第五,在版号受限制、游戏被监管、自研不能爆、团队不成熟等因素的重叠下,B站游戏业务基本只能靠老游戏和联运,而这并不能给B站带去多少营收。

从数据上看,游戏业务是在下滑的:2023年,B站游戏业务收入为40亿元,同比减少20%,Q4游戏业务收入仅为10.1亿元,同比减少12%。

现在,摆在B站面前的关键问题,是盈利。

让中腰部UP主赚钱,是B站盈利的关键

在财报公布当天的电话会议上,陈睿给出了B站在2024年的两个目标。

第一,在2024年Q3利润转正,实现盈利。

第二,在保证盈利的基础上,保持B站内容生态的健康发展,确保B站在高质量内容方面的口碑和品质。

这是给投资方的军令状,也是给B站管理层的一个考卷。

拿最亮眼的广告收入来说,今年有300万UP主在B站获得收入,收入来源也非常多元化,有花火广告、直播带货、充电视频等类型。

影视飓风、半佛仙人等头部UP主,2023年于B站获得的收入在千万量级;食贫道推出的专属充电视频《迷失东京》,单价12元,单个视频收益破200万元。

但这只是个例,不是所有UP主都能像他们一样,在保持粉丝活跃度的基础上获得很好的收入。

不同分区的UP主即使粉丝相同,在视频单价和年收入上也会有数倍的差距。

同样是影视区,某百万粉丝UP主向娱乐独角兽透露,他接一个商单的报价在6W元左右,但B站用户对影视广告的态度,不像对品牌类广告那样友善,他可以随意在视频里中插拼多多等品牌广告,虽然一些用户会打出“???”的弹幕,但也有“让他恰”。

而如果某部影视剧在豆瓣低于7分,或自己感觉它可能会开出7以下的分数,他就会谨慎对待,甚至拒单,因为操作稍有不慎就会大批掉粉。

但在微博、抖音和公号,这种情况几乎不会出现。

B站接下来所要面临的关键问题,不是要如何打造、挖掘出下一个影视飓风和食贫道,而是如何让木鱼水心这样的头部UP主持续获得可观的收入,让中腰部UP主能养活自己和几个人的小团队,保持活跃度,不外流到其它平台,不单纯“为爱发电”,不再次出现所谓的“停更潮”。

而稍早B站几天,爱奇艺也公布了2023年Q4和全年财报。

财报显示爱奇艺去年总营收318.7亿元,同比增长10%,non-GAPP净利润28亿元,自由现金流33亿元,这是爱奇艺首次实现四个季度全面盈利。

针对爱奇艺去年的表现,龚宇在财报电话会议上喊出了两个“历史最佳”。

B站在2023年之所以能实现全年正向经营现金流,固然有广告业务亮眼的原因,但更大的原因是像过去的爱奇艺一样,在增长放缓的情况下,进行降本增效,勒紧裤腰带过日子。

2023年,B站营业成本为171亿元,同比减少5%。经营开支总额为105亿元,同比减少14%。其中,销售及营销开支、一般及行政开支、研发开支分别同比减少20%、16%和6%。

可以预见,降本增效在今年仍然会是B站的主要举措,这也是B站能否在今年Q3实现调整后盈利的重要手段之一。

贴片广告等业务在许多平台都占据重要地位,但对B站而言,即使大举进攻贴片广告业务,也很难获得可观的收入,还会在一定程度上影响用户的心情。

B站十年大会员西贝向娱乐独角兽表示,她从来不会点击此类广告,如果误触出现页面跳转,会立刻关掉,因为“很烦”,有同样心态的大会员并不是少数。

2023年,B站日活跃用户数震荡维持在1亿量级,且相比于Q3,Q4的日活跃用户数还减少了两百多万,日均使用时长也减少了5分钟。

显而易见的是,游戏等业务疲软固然会影响整体营收,但用户规模和黏性才是B站更需要考虑的问题,这是B站的护城河。

用李旎的话说:“B站是中国年轻人密度最高的平台,而广告平台的价值又在于用户价值。这些年轻人平均年龄24岁,正处于消费的上升区间。”

能取得全年正向经营现金流,说明B站的众多举措取得了成效。但这上升区间到底是望梅止渴,还是真真切切能打下来,仍然是一个问号。

离扭亏为盈的时间点已经很接近,留给B站的时间,不多了。