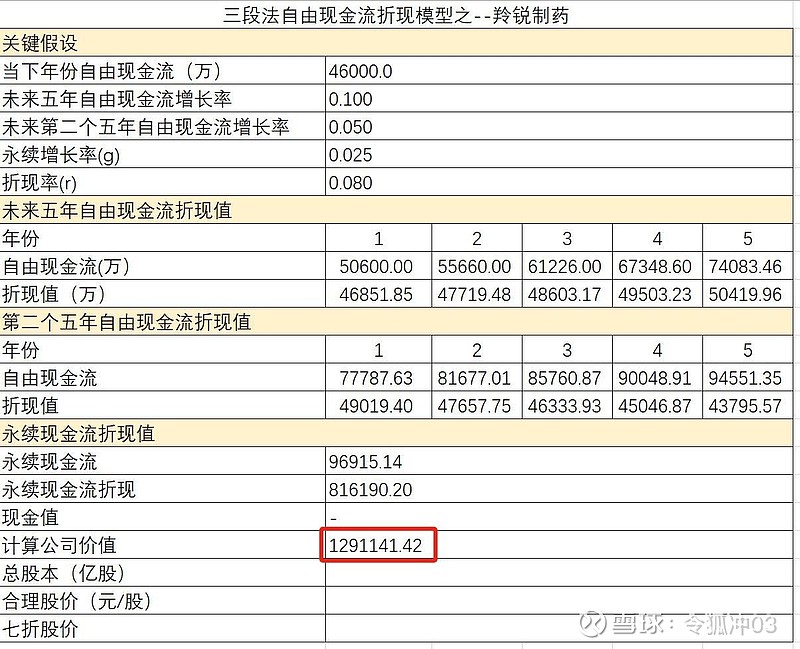

计算以后的合理估值是129亿,如果打七折的话就是90亿。考虑估值可能低估了它的增长率,并高估了它的资本支出,所以结果可能错的离谱,只是作为自己练习估值用的。

| 发布于: 修改于: | iPhone | 转发:0 | 回复:8 | 喜欢:7 |

首先,羚锐现在的利润是被“超额计提后的结果”应该不需要把利润再打折了;第二,增长率可能设置得过于保守了,老龄化高峰期现在还远着呢,1985年(主力年龄段)出生的人在2045年才60岁,叠加通胀影响,所以我认为20%增长也可以期待;第三,折现率设置为7%是不是太激进了呢?

假如把各项指标调整一下这个公司的合理估值应该更准确。

考虑到历史分红水平,你这个估算应该是保守的了。

如果是按净利润打95折作为自由现金流的话,把第2个五年的增长率设为6%,则合理估值是138亿,打七折是96.6亿。

按计算器算的头有点大,我还是搞个excel表重新计算一下,发个表格上来,这个思路是对的,需要再改一下。